林隆昌

- 會計師

- 中正大學法律研究所博士生一年級

壹、前 言

我國2024年1月3日修正公布之房屋稅條例自同年7月1日起實施。新制採戶數差別稅率,俗稱囤房稅,對持有高戶數之納稅人就其所有非自住之住家用房屋全國歸戶,全數適用差別稅率。但其最高稅率為4.8%,較舊制最高稅率3.6%,僅增加1.2%,對動輒以千萬元計的房屋,其房屋課稅現值與市價落差極大,新制增加的房屋稅額,相對於房價及其每年的漲幅而言,可謂微不足道,且新制對於高戶數囤房之法人,亦適用相同稅率,其可預期之抑制囤房效果應極其有限。本文將探討與評析高戶數法人之囤房稅問題。

貳、法人擁有多房比例及短期交易均高於自然人

依據內政部2023年第24週內政統計通報,2023年3月底全國住宅持有概況摘要如下:

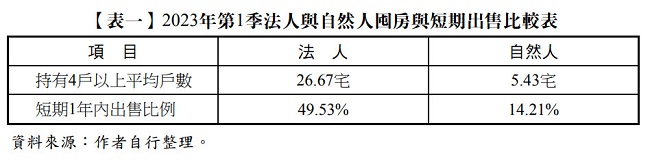

一、持有四房以上住宅之比較

(一) 自然人持有住宅情況

持有4房以上住宅之自然人僅占1.41%,平均每人持有5.43宅。

全國單獨持有住宅之自然人為572.68萬人,合計持有707.35萬宅;其中持有1~3房者計564.58萬人(占98.59%),合計持有663.37萬宅(占93.78%),持有4房以上者計8.10萬人(占1.41%),合計持有43.98萬宅(占6.22%),平均每人持有5.43宅。

(二) 法人持有住宅情況

內政部將法人細分為「不動產及營建工程業法人」與「非不動產及營建工程業法人」。全國單獨持有住宅之非不動產及營建工程業法人為9.84萬個,合計持有35.14萬宅;其中持有4房以上者計0.90萬個(占9.23%),合計持有24.23萬宅(占68.94%),平均每個非不動產及營建工程業法人持有26.67宅。

二、持有1年內出售之比例

(一) 自然人

自然人2023年第1季持有1年內即出售住宅的比率為14.21%。

(二) 法 人

非不動產及營建工程業法人2023年第一季持有1年內即出售住宅的比率為49.53%。

三、比 較

茲依照上述內政部統計資料列表比較2023年第一季法人與自然人之囤房與短期交易情況如【表一】所示。

由【表一】可知,法人之囤房與短期交易均高於自然人。

參、法人買受供住宅使用房屋之原因

實務上以法人購置住家用房屋可能的原因包括:作為員工宿舍或接待會所、長期持有家族財產便於管理傳承、集資投資管理,以及自海外匯回資金購屋避免稅務風險等等。分別說明如下:

一、員工宿舍等

法人因為僱用員工約定必須提供居住房屋者,例如聘用外國技術人員、外勞、員工出差長短期住所、一般員工福利等等。其因此原因購置住家用房屋,通常不會在短期出售。

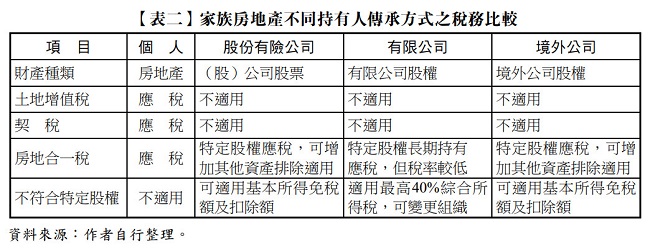

二、家族資產傳承

家族為了共同管理傳承之資產,將個人名下之房地產移轉於法人名下或由法人名義直接購入。其規劃架構在資產傳承上,以股權移轉,可獲得節稅效益。列表比較如【表二】。

【表二】中,房地合一2.0對特定股權中長期持有之有限公司股權移轉之所得稅負,反較一般有限公司移轉股權的稅負為低,應係制度上的錯漏,應儘快修訂......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第57期 訂閱優惠