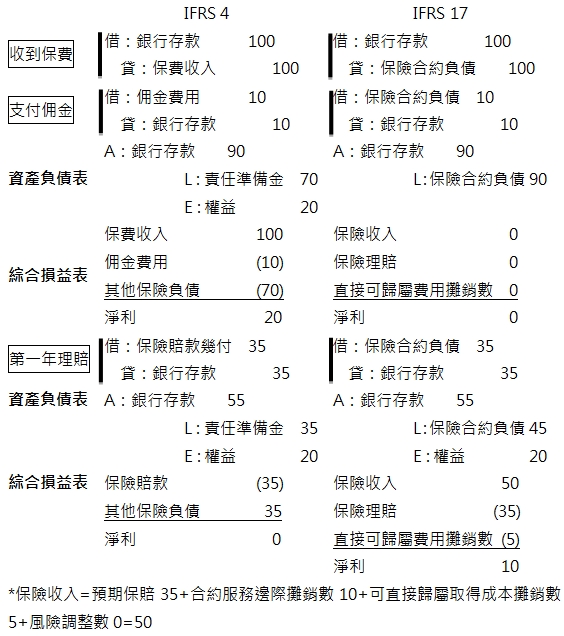

先前跟各位講解了保險負債衡量的方式,這次想跟大家分享一下目前討論相關的會計處理及未來的財務報表揭露,根據現行作法公司收到保費就會有保費收入,理賠解約就會有保險賠款與解約金等大科目,每月都會提列負債科目壽險責任準備,但是上述這些在新的公報後就會大大的改變。

舉個例子:假設A公司收到保費$100,支付佣金$10,預期理賠$70(第一、二年分別支付$35)

由上述比較來說,保費收入的科目消失,取代而之是IFRS 17之保險收入,然而IFRS 17之保險收入是於各期間認列,並非一次認列(IFRS 4),因此以IFRS4綜合損益表來說第一年的淨利$20,在IFRS 17綜損表來說,是逐年認列損益的,對於壽險業來說,剛接軌幾年是衝擊滿大的,因為第一年的保費收入不能一次認列,需逐年攤銷,財務報表上面的也變成保險收入了,之所以會這樣修正,是因為IFRS 17認為保險合約應該依合約期間逐年認列收入,並非於第一年認列保費收入,而負債的衡量也從準備金機制變成直接認列保險負債,這是一個相當大的改變,因此有人說此號公報是健全壽險業體制的好公報,但接軌的前幾年財報可能會跟以前落差很大,相關的接軌影響我們就期待2025年的Q1財報囉。