李智仁

- 文化部國家電影及視聽文化中心執行長

- 台北金融研究發展基金會董事

- 中華民國儲蓄互助協會顧問及行政部會諮詢委員

壹、導 言

觀諸近百年的全球發展與資本現象,不難發現許多微妙的變化正在發生或已然成形。以組織類型為例,除了過往位居光譜兩端的非營利組織與營利組織外,藉由社會創新(Social Innovation)以及市場機制撬動社會力量,並運用商業模式(business model)解決社會問題的社會企業(social enterprise)已備受關注,也突顯了共益事業存在的可能性。再者,因探究「經營者究竟為誰經營公司?」而衍生的「股東利益優先論」(shareholder primacy)與「企業社會責任論」(social responsibility)之論辯,也在法制明確規範與永續意識抬頭的過程中,確立了責任上的衡平,讓EPS(每股盈餘)與ESG(環境、社會與治理)同樣成為企業經營者必須重視的關鍵議題。然而,在追求社會價值與營運績效併同實踐的歷程,影響力評估(Impact Assessment)便是衡量組織對於社會產生影響力程度的依據,更是外部或民間力量是否認同或參與的重要參考。

易言之,影響力評估旨在揭露組織影響力的基礎框架,此等框架包含組織應建立有效且透明的監測與評估機制,同時定期檢查並更新目標,使組織有能力因應社會與環境的變化,同時改進組織內部效能,進而實踐社會價值。此等評估不僅適用於營利組織及非營利組織,甚至適用於社會企業與政府機關,重要性與日俱增,甚至改變資本市場之投資取向。本文以終為始,取徑影響力投資分析,探索影響力投資與永續發展間之生態建構邏輯;其次,進一步分析常見影響力評估之關鍵面向與指標,並提出相關建議,希冀具體化影響力概念及其所履踐之重要社會價值。

貳、影響力投資與永續發展

依據全球影響力投資聯盟(Global Impact Investing Network, GIIN)之定義,影響力投資(impact investing)係指「有意為社會及環境問題造就正面的、可衡量的影響力,也同時創造利潤的投資」,也是永續金融中成長最快速的類別。之所以快速,係因主要動力來自於新興世代的需求(拉力),特別是資產成長最快的X世代與千禧世代,這些世代認為追求獲利(profit)與理想(purpose)不相違背;此外,私人資本的投入(推力),在政府財政拮据下找到投資獲利的商機,也彌補了社會與環境所需資金的缺口,例如KKR、Bain Capital與The Rise Fund等均紛紛投入。揆諸近年來以永續為目標之各類投資也陸續問世(例如ESG投資),如何辨識其間差異,也是不可或缺之認知。基此,確切了解影響力投資之意涵及其於永續發展所扮演的角色,當為首要。

一、影響力投資之發展關鍵與資產布局

如前所述,影響力投資之目的係將資金投資於具體解決方案,以積極而透明的方式讓資本投入產生效益,帶來社會與環境真正的改變。從而,透過社會影響力債券(Social Impact Bond, SIB)、環境影響力債券(Environmental Impact Bond, EIB)、綠色債券(Green Bond)或社會債券(Social Bond)等金融工具之運用,是常見的方式,除了促進影響力的發生,也是帶動地方創生的有效做法。

(一) 影響力投資之關鍵要素與概念辨識

2013年全球八大經濟體(G8)領袖宣布設立「社會影響力投資專案小組」(Social Impact Investment Taskforce),2015年改組為「全球影響力投資指導小組」(Global Steering Group for Impact Investment, GSG),協助推動國際社會影響力投資產業與市場之對接與發展,目前是推動影響力投資在全世界級別最高的類政府組織。2014年GSG也在日本成立諮詢委員会(Japan National Advisory Board, The Global Steering Group for Impact Investment: GSG-NAB Japan),成為亞洲影響力投資的重要推手。該委員會認為,所謂影響力投資係指「以同時產生積極且可衡量的社會及環境影響與獲致財務回報為目的之投資行為」,與上開GIIN的定義有相同旨趣。其認為傳統上關於投資價值之判斷係仰賴「風險」(risk)與「報酬」(return)二軸線,倘若加入「影響力」作為第三條軸線,透視因業務活動對於社會與環境所產生的影響,同時實現社會面與財務面的「報酬」,此種投資便稱為影響力投資。進一步言,所謂的「影響力」是指因業務或活動而發生社會及環境的產出與成果(包含短期與長期);而「影響力評估」則指藉由定量與定性之方式對影響力進行了解,並對該業務及活動做出價值判斷。繼而,「影響力投資」即指旨在同時產生積極且可衡量的社會和環境影響以及財務報酬(financial return)之投資行為。

縱使影響力投資在全球尚未有明確定義,但上開詮釋可供參考,迤邐而下者,亦可透過要件與核心之理解建構其內 涵。GIIN主張,影響力投資應具備以下關鍵要素(key elements):1.目的性(intentionality):影響力投資係有目的性地針對社會和環境問題貢獻出解決方案,此亦為其與ESG投資、責任投資和篩選策略等相左之處;2.財務報酬:影響力投資尋求資本的財務回報,其範圍可從低於市場利率到風險調整後的市場利率,這將使其與慈善事業有別;3.資產類別範圍(range of asset class):影響力投資可以跨資產類別進行;4.影響力評估:影響力投資的重要標誌是必須承諾投資人使其知悉評估方式,並彙報因此項投資所帶來的社會和環境績效。由於影響力投資並非單純的公益或慈善事業,乃希望藉由資金挹注,在改善環境與社會問題之際,同時收到應有的財務報酬,獲致公益與私益雙贏的結果。是故,為落實前述四項關鍵要素,GIIN也提出了四項核心特性(Core Characteristics),分別為:1.必須有目的性地積極投入對環境與社會的改變;2.在投資設計中必須善用佐證與影響性數據進行分析;3.所產生之績效必須加以管理;4.必須有助於影響力投資之成長。此四項核心特性也是GIIN與全球影響力投資先行者所共同協商完善而成,代表了所有參與者對於影響力投資的期待與投資基線。

應注意者,影響力投資與ESG投資並不相同。前者之目的在於解決問題,並同時獲取投資利潤,通常會要求對被投資方提出與影響力相關之具體衡量報告;後者通常以篩選方式淘汰ESG評等較低之公司,側重風險管控,投資人可選擇投資ESG表現較佳之公司,在降低風險之餘並獲取投資利潤。二者的目的均屬於永續金融的內涵,但觀念不可不辨。

(二) 影響力投資與ESG投資之資產配置辨識

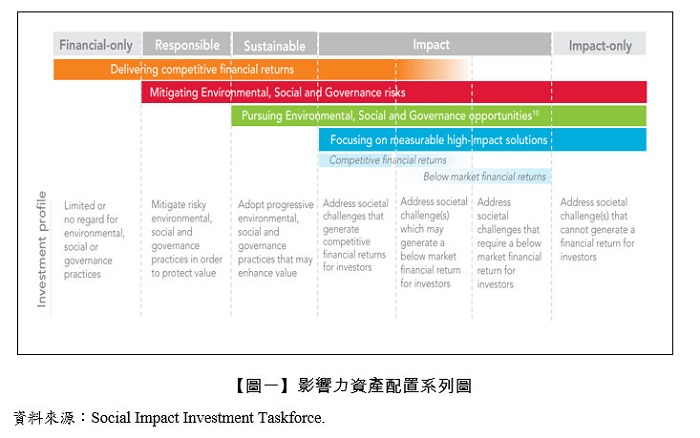

2015年改組為GSG的社會影響力投資專案小組(Social Impact Investment Taskforce)曾於2014年9月發布一項名為「影響力配置」(Allocating for Impact)的重要報告,是由社會影響力投資專案小組所撰寫,當中提出了一系列框架,向投資人和政策制定者展示應如何對影響力投資進行多元且審慎之配置,俾利與其所肩負的信賴責任相符。報告中描述了影響力投資對政府及投資人具有吸引力的特點,並為政策制定者提供了對影響力投資領域的看法。此外,這份報告針對財務長(CFO)及投資經理也提供了如何將影響力投資整合到平衡投資組合中的重要布局參考(參閱【圖一】)。

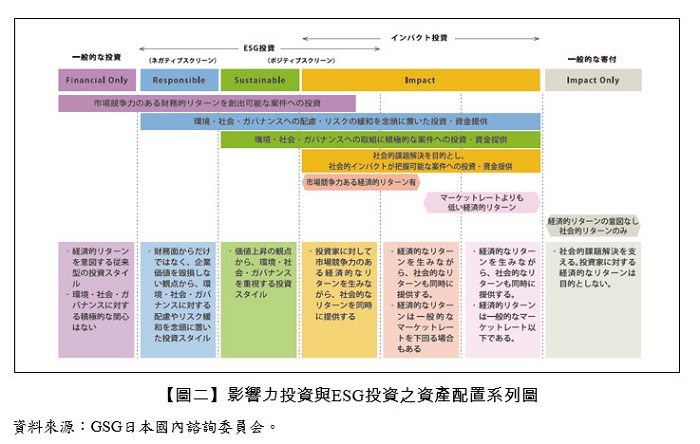

2020年4月GSG日本國內諮詢委員會提出「擴大影響力投資之提案文件(インパクト投資拡大に向けた提言書2019)」(2021年2月再修訂),除重申2014年社會影響力投資專案小組所提出報告之配置系列外,特別針對影響力投資(インパクト投資)與ESG投資做出界定說明(如【圖二】上方所示),值得關注。如前所述,影響力投資有異於捐贈、贈款、贊助或慈善事業等不期望任何財務回報之挹注行為,因為影響力投資的目標是希冀同步實現財務獲益與發揮影響力。在【圖一】與【圖二】中均共同顯示出,影響力投資的財務回報會因情況而異,每位投資人願意承受或期望的風險與回報水平也會因人而異。然而,若綜合【圖一】與【圖二】之說明再細究二者所涵蓋範疇,便可發現二種投資之差異所在。詳言之,ESG投資所覆蓋者包含三類型投資組合,亦即(圖表序列由左至右第二至四之說明):1.從非僅考量財務面收益且無損企業價值之觀點,試圖降低對於實現環境、社會與治理目標可能產生風險之投資類型;2.從提升價值之觀點,重視對於環境、社會與治理之投資類型;3.能為投資人帶來具有市場競爭力之財務回報但又同時獲得社會回報(解決社會問題)的投資類型。相對地,所謂影響力投資則指涉以下類型(圖表序列由左至右第四至六「インパクト」部分):4.與ESG投資中3.相同之投資類型;5.解決社會挑戰的同時可能為投資人帶來低於一般市場利率(market rate)之財務回報的投資類型;6.解決社會挑戰之際勢必需要低於市場利率財務回報之投資類型。

綜上觀之,影響力投資與ESG投資相同,旨在達成永續性並實踐責任感,從此意義觀之,二者有共同的基礎;二種投資的涵攝範疇有部分重疊且相互關聯,也促使資金挹注更具彈性,均有助於永續目標之達成......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第75期:申報112年度個人及營利事業所得稅之注意事項 訂閱優惠