黃若清

- 誠遠商務法律事務所律師

壹、前 言

個人出售建物時,如非屬房地合一稅課徵之標的,仍有依法於綜合所得申報「財產交易所得」並繳納所得稅之義務,惟現行所得稅法第14條第1項第七類對於財產交易所得之計算及相關針對推計課稅所為之函釋,僅規定「購買取得」及「繼承或贈與取得」兩種取得類型,而未包含其他如「興建取得」等取得原因,致計算「興建取得建物」之取得成本時仍生疑義,從而無法正確計算財產交易所得額。關於本件最高行政法院判決109年度上字第565號(下稱本件判決)探討之價值,在於可窺見最高行政法院已實際針對原審就前揭疑義所採取之推計課稅方法之合適性進行實質審查,另亦重申總額主義及職權調查主義之意旨。對此,本文擬以本判決為楔子,說明總額主義及推計課稅對於納稅者權利保障之意義。

貳、案例事實與法院裁判

一、案例事實

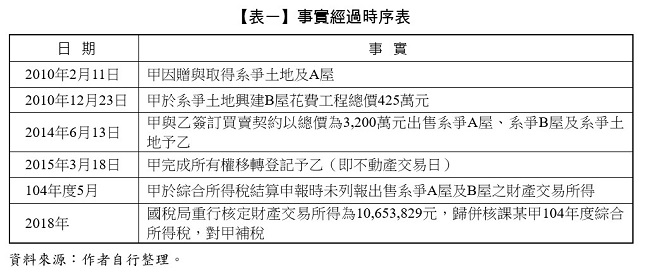

某甲於2010年2月11日自其父親受贈取得屏東縣特定農業區農牧用地(下稱系爭土地)及其上農舍(下稱系爭A屋),並依系爭A屋評定現值新臺幣(下同)32萬8,600元及系爭土地公告現值411萬600元申報贈與稅。某甲受贈取得系爭土地後,於2010年12月23日在系爭土地上增建鋼骨造鐵皮屋頂之未保存登記建物(下稱系爭B屋)含工料之工程總價支出共425萬元。嗣後於2014年6月13日某甲將系爭A、B屋及系爭土地以總價3,200萬元出售予訴外人某乙,於2015年3月18日完成所有權移轉登記。惟某甲於104年度綜合所得稅結算申報時漏未列報出售系爭A、B屋之財產交易所得,經國稅局將財產交易所得歸併核課某甲104年度綜合所得稅進行補稅。經某甲以不服國稅局所認定之取得成本為由依序申請復查、訴願經決定駁回循序提起行政訴訟而經原審判決駁回,乃提起本件上訴(以上事實經過之時序整理如【表一】所示)。

二、法院裁判理由重點摘錄

某甲經一審判決部分勝訴、部分敗訴後(高雄高等行政法院108年度訴字第183號判決)上訴至最高行政法院(即本文評論之最高行政法院109年度上字第565號判決),經廢棄發回更審,於本文完成時仍於更審階段尚未作成判決。本件最高法院判決理由摘錄如次:

(一) 重申納稅者權利保護法第21條規定之總額主義精神

上訴人甲所不服者即為該課稅處分,而本件由來之爭議即上訴人甲出售系爭A屋、B屋之財產交易所得(成本)如何計算,所涉者為該課稅處分之違法理由之一,乃原審以之為程序標的,恐與納稅者權利保護法第21條之立法精神有違,宜再審認原處分之範圍如何,進行審理。

(二) 最高行政法院認原審錯誤適用房屋占比推估之方式,推算出錯誤的房屋價值屬於違法推計,而構成適用法律之違誤

原審計算邏輯仍係採取房屋占比推估之方式,從數字顯示其房地總增益係以出售總額3,200萬元減除系爭土地贈與時公告現值411萬600元、系爭A屋贈與時評定現值32萬8,600元,及其他相關必要稅費,惟未將B屋之取得價額予以扣除,則所得數字即非正確之總增益;又仍以占比之推估邏輯,以錯誤之總增益來計算系爭A、B屋之交易增值,即不可能獲致正確結果;在前述計算方式,係基於出售時土地、房屋之各別交易價額無法區分,而予以推計,乃原審又指系爭B屋之鋼構工程費用,可得對應所計算得出之錯誤房屋價值,而予以扣除,亦有前後矛盾之誤解。原審所援用之計算方式,未符合推估標準,並非適切,其適用法律顯有違誤。

(三) 以2018年7月19日國稅地方稅查調作業所列印之紀錄作為B屋評定現值之依據存有違誤

系爭B屋之工程起迄日為2010年12月23日迄2011年4月30日,依房屋稅條例第7條規定房屋稅籍應於房屋建造完成後始可能設立,並有評價,乃系爭B屋於2011年4月30日完工,則於2010年7月焉有起課紀錄?則前揭2018年7月19日國稅地方稅查調作業所列印之紀錄,是否為本件計算式中房屋評定現值之依據?又該紀錄是否無誤可以採用,即有再予查明之必要。

(四) 原處分應先認定系爭B屋之取得成本若干,是否以工程總價為其取得價額而有減除項目之誤列

國稅局作成原處分之計算,也是以出售總額3,200萬元減除系爭土地贈與時公告現值411萬600元、系爭A屋贈與時評定現值32萬8,600元,而未將系爭B屋之原始取得價額予以扣除,乃以系爭B屋之工程總價為相關必要費用項目予以減除。然總出售價額減除總取得價額,為本件推估計算之基礎,原處分應先認定系爭B屋之取得價額若干,是否以工程總價為其取得價額而有減除項目之誤列,或採取相同於系爭A屋受贈時評定現值之認定原則,以系爭B屋於2011年4月30日建造完成時之評定現值為其取得價額,又如此事實認定是否合於推估之合理性?價額是否高於工程總價,而生計算結果有利於上訴人甲之結果?凡此,均有未明......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第31期 訂閱優惠