劉維真

- 臺北大學不動產與城鄉環境學系助理教授

壹、前 言

為促進都市土地有計畫之再開發利用,復甦都市機能,改善居住環境與景觀,增進公共利益,依都市更新條例(下稱都更條例)所定程序,在都市計畫範圍內,實施重建、整建或維護措施者,稱為都市更新(下稱都更)。都更多以重建方式辦理,意即拆除更新單元內原有建築物,重新建築、住戶安置、改進公共設施,並得變更土地使用性質或使用密度。

都更的實施者是指實施都更事業之政府機關(構)、專責法人或機構、都市更新會、都市更新事業機構。其意義類似一般民間慣稱之「業主」、「甲方」,或是申請建築執照之「起造人」。公辦更新時,政府可自行實施或委託都市更新事業機構實施;民間自辦更新時,除地主自辦、土地所有權人逾7人以上合組更新會擔任更新實施者外,並得委由更新事業機構實施。

都更重建方式最常見者為權利變換及協議合建兩種。依都更條例第43條第1項規定:「都市更新事業計畫範圍內重建區段之土地,以權利變換方式實施之。但由主管機關或其他機關辦理者,得以徵收、區段徵收或市地重劃方式實施之;其他法律另有規定或經全體土地及合法建築物所有權人同意者,得以協議合建或其他方式實施之。」所謂權利變換係指更新單元內重建區段之土地所有權人、合法建築物所有權人、他項權利人、實施者或與實施者協議出資之人,提供土地、建築物、他項權利或資金,參與或實施都市更新事業,於都市更新事業計畫實施完成後,按其更新前權利價值比率及提供資金額度,分配更新後土地、建築物或權利金,其性質類似立體的市地重劃。以協議合建方式辦理者,須經全體土地及合法建築物所有權人同意,如未能取得全體同意者,依都更條例第44條規定,得經更新單元範圍內私有土地總面積及私有合法建築物總樓地板面積均超過五分之四之同意,就達成合建協議部分,以協議合建方式實施之。對於不願參與協議合建之土地及合法建築物,以權利變換方式實施之。參與權利變換者,實施者應保障其權利變換後之權利價值不得低於都市更新相關法規之規定,協議合建者如無特別約定,其性質認定為互易。兩種辦理方式最大的不同在於,權利變換計畫只要取得大多數權利人之同意即可實施,其更新前後價值之認定由實施者與全體土地所有權人共同指定專業估價者;無法共同指定時,由實施者指定一家,其餘二家由實施者自政府提供的專業估價者建議名單中,以公開、隨機方式選任之,其擬訂時程應於都市更新事業計畫核定發布實施後擬訂,必要時得與都市更新事業計畫一併辦理;而協議合建則是由地主與建設公司合作,按其彼此認定之價值比率,由地主提供土地、建商提供資金合建,並分回改建完成後之建築物及其土地比例,需取得全部權利人之同意才可實施,其程序依一般建管程序辦理,無須另外擬訂任何計畫送審。

為積極推動都更,除以容積獎勵增加地主參與都更之誘因外,都更後因建築物重建翻新而價值上漲及土地地價因環境改良而增值,其相關不動產稅制之減免規定設計也能避免地主降低參與都更之意願。

貳、都更條例之稅賦減免徵規定

依都更條例第67條規定,更新單元內土地及建築物之稅賦減免徵規定整理說明如下:

一、地價稅

(一) 更新期間土地無法使用者,免徵地價稅;其仍可繼續使用者,減半徵收。但未依計畫進度完成更新且可歸責於土地所有權人之情形者,依法課徵之。

所稱更新期間,指都市更新事業計畫發布實施後,都市更新事業實際施工期間;所定土地無法使用,以重建或整建方式實施更新者為限。更新期間及土地無法使用,由實施者申請直轄市、縣(市)主管機關認定後,轉送主管稅捐稽徵機關依法辦理地價稅之減免。

據此,更新地區內土地免徵地價稅之認定要件有二:

1.須為施工期間內:依建築法規定,以開工之日起算至發給使用執照之日止,取得使用執照後,該建築物即可使用,不得再免徵地價稅。

2.須為無法使用之情形。

(二) 更新後地價稅減半徵收2年。更新後地價稅之減徵,係指更新期間截止日之次年起,2年內地價稅之減徵。亦即使用執照核發日之次年起,2年內之地價稅均得減半徵收。

二、房屋稅

(一) 更新後房屋稅減半徵收2年。更新後房屋稅之減徵,係指更新期間截止日之次月起,2年內房屋稅之減徵。

(二) 重建區段範圍內更新前合法建築物所有權人取得更新後建築物,於房屋稅減半徵收2年期間內未移轉,且經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得延長其房屋稅減半徵收期間至喪失所有權止,但以10年為限。

此一減半徵收10年的規定,自2019年1月30日起算5年,其年限屆期前半年,行政院得視情況延長之,並以一次為限。易言之,此一減免優惠規定是有落日條款的,且須符合下列要件始得適用:

1.更新前合法建築物所有權人取得更新後建築物。

2.於房屋稅減半徵收2年期間內未移轉。

3.延長其房屋稅減半徵收期間至喪失所有權止。

4.須經直轄市、縣(市)主管機關同意。

此外,更新前合法建築物所有權人取得更新後建築物者,於房屋稅減半徵收2年或於延長10年期間內,因死亡而喪失所有權,其得延長房屋稅減半徵收之原因於該所有權人死亡之時即已消滅,其繼承人不適用減徵房屋稅規定。

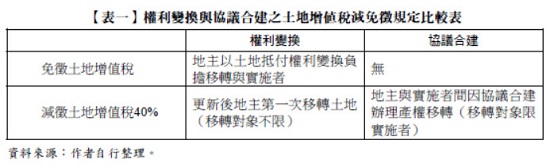

三、土地增值稅

(一) 權利變換

1. 依權利變換取得之土地及建築物,於更新後第一次移轉時,減徵土地增值稅40%。

2. 不願參加權利變換而領取現金補償者,減徵土地增值稅40%。

3. 實施權利變換應分配之土地未達最小分配面積單元,而改領現金者,免徵土地增值稅。

4. 實施權利變換,以土地及建築物抵付權利變換負擔者,免徵土地增值稅。

依權利變換取得之土地,更新後第一次移轉時減徵土地增值稅40%規定之立法意旨,係考量權利變換為市地重劃之立體化,乃參照市地重劃後第一次移轉時減徵40%之規定予以明定。因此,原土地所有權人依權利變換規定取得之應分配土地,經配偶相互贈與依土地稅法第28條之2第1項規定不課徵土地增值稅者,於再移轉計課土地增值稅時,准比照都更條例規定減徵土地增值稅40%。市地重劃土地倘經配偶相互贈與,再移轉時既准予減徵土地增值稅40%,權利變換之租稅優惠又係參照市地重劃規範意旨訂定,按納稅者權利保護法第5條有關納稅者依其實質負擔能力負擔稅捐,無合理政策目的不得為差別待遇之規定,此一函釋既維護課稅公平,並能提高更新地區內土地及建築物所有權人參與權利變換之意願。

(二) 協議合建

原所有權人與實施者間因協議合建辦理產權移轉時,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得減徵土地增值稅40%。

此一減徵規定,自2019年1月30日起算5年,其年限屆期前半年,行政院得視情況延長之,並以一次為限。

本規定之立法意旨,係為鼓勵實施者朝整合全體同意之協議合建方式實施都市更新事業;又考量契稅及土地增值稅為地方政府重要財源,為尊重地方自治及避免影響地方財政,應以經地方政府同意者,始有上開賦稅減免之適用。此一減徵規定亦適用於都更條例第44條第1項採協議合建方式實施部分。

以權利變換方式實施者,地主取得分配之土地視為其原有;以協議合建方式實施者,地主係以土地交換取得建商興建之建築物,兩者在土地增值稅之減免優惠規定不盡相同,如【表一】所示。

四、契 稅

(一) 權利變換

1. 依權利變換取得之建築物,於更新後第一次移轉時,減徵契稅40%。

2. 實施權利變換,以土地及建築物抵付權利變換負擔者,免徵契稅。

(二) 協議合建

原所有權人與實施者間因協議合建辦理產權移轉時,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得減徵契稅40%。

此一減徵規定,自2019年1月30日起算5年,其年限屆期前半年,行政院得視情況延長之,並以一次為限......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第46期 訂閱優惠