李照聖

- 國泰人壽財務企劃部

《月旦會計實務研究》第81期提到IFRS 17下針對利率避險並適用避險會計的可行性,亦提及由於現行IFRS 9無法容納總體避險(Macro Hedge)而允許企業在動態避險會計專案完成以前續用IAS 39規範之利率組合公允價值避險會計。本文接續介紹IAS 39利率組合公允價值避險會計之規範以及適用於IFRS 17利率避險時可能之考量。

壹、IAS 39利率組合公允價值避險會計

一、目 的

IAS 39下利率組合避險會計設計的目的主要係為容納具有「提前還款特性」的利率組合之避險,此類避險必須透過「組合」而無法就個別項目評估提前還款率,且提前還款亦可能使實際重定價日與預期重定價日不同,需動態調整被避險項目與避險工具。惟此類利率組合避險在一般IAS 39下無法適用避險會計之原因如下:

(一) 具有提前還款特性

可提前還款的項目理論上可以被視為不可提前還款項目+嵌入之提前還款選擇權,因此若可提前還款項目被指定為被避險項目,其因利率變動而產生的公允價值變動亦應包括利率對嵌入之提前還款選擇權之影響。

IAS 39.AG105要求避險關係高度有效必須滿足:預期高度有效+實際避險結果在80%~125%間。惟企業針對提前還款項目之風險管理,並不會分別計算兩種影響,而係以預期重定價日(非合約約定重定價日)為基礎,將被避險組合分組歸入至各重定價期間,以彙集提前還款之影響,這也使得企業難以符合AG105測試之要求。若適用利率組合避險會計,則企業可以「百分比法」作為替代之衡量方式(詳如後述)。

除此之外,同一利率組合中受提前還款風險之金額並不相同,而IAS 39.78要求群組被避險項目需具有類似風險特性、IAS 39.83亦要求群組內每一個別項目歸因於被規避風險之公允價值變動,應預期與該等項目之群組歸因於被規避風險之整體公允價值變動大致成比例,因此亦可能使得利率組合不符合被避險項目之要求。若適用利率組合避險會計則無須適用前述被避險項目之要求,取代之規定為利率風險組合避險所含金融資產或金融負債僅須共同承擔被規避風險(IAS 39.BC181)。

(二) 組合避險

前已述及,由於提前還款需在組合層級才可合理估計,利率組合中可能包括數以千計的項目,企業亦會頻繁指定、解除指定避險工具和被避險項目,如此將會增加作業負擔。例如,一般情況下解除指定被避險項目,則須就個別項目攤銷被避險項目之公允價值調整數;惟若適用利率組合避險會計,則僅需就被避險項目之公允價值調整數於相關重定價期間屆滿前攤銷完畢即可(IAS 39.92)。

二、避險會計規定

(一) 程 序

IAS 39.AG114規定適用利率風險組合避險之公允價值避險會計應包括以下程序:

1.辨認利率避險組合,該組合包括資產、負債或資產與負債。

2.將名目本金金額或現金流量歸入預期(而非合約)之重定價期間。

3.指定組合中之資產或負債(但非淨額)為被避險項目,此金額亦用於決定「百分比法」以衡量避險無效性。

4.指定所規避之利率風險,例如倫敦銀行同業拆借利率(London Interbank Offered Rate, LIBOR)。

5.對每一重定價期間指定避險工具。

6.基於3.~5.之指定評估避險有效性。

7.基於2.決定之預期重定價期間為基礎,定期衡量被避險項目之公允價值變動,並就被避險項目之公允價值調整數認列為資產負債表之單行項目。

8.衡量避險工具損益。

9.避險無效性即為7.和8.之差異。

(二) 被避險項目指定與限制

IAS 39下針對被避險項目亦有其他限制,而這些限制會使銀行無法適用利率組合公允價值避險會計,其中部分限制仍然存在於IFRS 9中,分述如下:

1. IAS 39.81A、84以及AG101

不得指定淨部位為被避險項目。IFRS 9下則可指定淨部位為被避險項目,惟現金流量避險則僅限外幣風險(IFRS 9.6.6.1)。

2. IAS 39.AG99C~AG99D

若將金融資產或金融負債之部分現金流量指定為被避險項目,被指定之部分應小於該資產或負債之總現金流量。例如,對於有效利率低於LIBOR之負債,企業不得指定:(1)等於本金加計按LIBOR所計算利息之負債部分;及(2)負值之剩餘部分。此一規定又被稱為Sub-Libor議題(LIBOR業已退場,故亦稱為Sub-Benchmark Rate),並且在IFRS 9下此一限制仍然適用(IFRS 9.B6.3.21~B6.3.22)。

3. IAS 39.AG118

不允許具有即付特性之金融負債(如活期存款)作為公允價值避險之被避險項目。此一規定在IFRS 9中亦適用,原因在於IFRS 13.47規定具有即付特性之金融負債之公允價值不低於被要求之即付金額,此一規定又被稱為存款下限(Deposit Floor),而適用公允價值會計的前提是,金融負債的公允價值須隨著被避險項目變動而變動,惟依照IFRS規定,活期存款的公允價值基本上被鎖定在即付金額,因此無法被指定為公允價值避險之被避險項目。

(三) 避險有效性衡量

1.層級法與百分比法

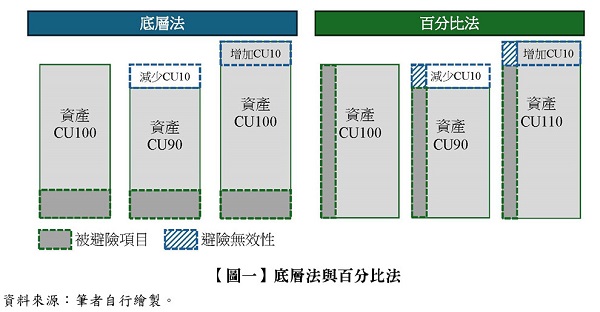

針對具有提前還款特性的項目而言,被避險項目的指定與無效性的衡量有兩種觀點:層級法與百分比法,此二做法將產生不同的避險無效性。舉例而言,若利率組合中包括有可提前還款之固定利率資產100,企業指定20為公允價值避險。若以層級法角度觀之,倘若個體認定無論利率如何變化,底層之20都不會提前還款,因此指定底層之20為被避險項目,於此情況下只要提前還款金額不超過80,都不會產生避險無效性;然以百分比法角度觀之,若實際發生提前還款10,則固定利率資產為90,被避險部位應為90 X 20/100 = 18,而避險工具名目本金為20,將產生避險無效性2。示意如【圖一】。

就風險管理實務而言,採底層法較具有經濟意涵,因企業通常係針對穩定之部分規避公允價值風險;惟就國際會計準則理事會(International Accounting Standards Board, IASB)之角度而言,如同前述提及,具有提前還款特性之項目對於利率之公允價值波動應包括兩個影響:不可提前還款項目+嵌入之提前還款選擇權,若以不可提前終止的衍生工具合約避險,勢必產生避險無效性,故應採百分比法。

2.利率、提前還款與避險無效性

如前所述,利率變動導致被避險項目之變動為影響合約現金流量之公允價值及影響包含於可提前還款項目中提前還款選擇權之公允價值,因此IAS 39.AG121規定若修改預期重定價日(例如為反映預期提前還款情形之變動)或實際重定價日與預期不同時,將產生避險無效性。惟若預期重定價期間之變動係來自利率以外之因素,如:人口統計、稅法等因素,或者如房貸常因貸款者搬移至其他城市而提前還款,則此情況不會產生避險無效性。

IAS 39.AG126進一步說明如何計算避險無效性,分為直接法和近似法:

(1) 直接法:避險工具之公允價值變動與歸因於被避險利率變動之被避險項目整體價值變動(包括被避險利率變動對嵌入式提前還款選擇權公允價值之影響)兩者間之差額。

(2) 近似法:即以百分比法反映無效性,使得被避險項目損益係為被避險項目公允價值變動乘以百分比,該百分比為被避險項目資產或負債除以上一次測試有效性時之資產或負債金額。

3.新創始資產和負債的避險有效性測試

IAS 39.AG127規定只有原有資產、負債會導致避險無效性,新增的資產、負債並不會影響避險無效性,企業只有在依照避險有效性測試而認列產生避險無效損益後,才需將新創始資產和負債納入重定價期間的資產、負債總額,而後在下次避險有效性測試執行測試程序。

4.其他可能導致避險無效性與改善避險有效性之情事

其他可能導致避險無效之情況包括:

(1) 實際重定價日與預期重定價日不同,或修改預期重定價日。

(2) 被避險組合中項目發生減損或除列。

(3) 避險工具與被避險項目付款日不同。

(4) 其他因素,如:Sub-Libor導致的避險無效性。

而可改善避險有效性之措施包括:

(1) 若企業以考量提前還款行為差異之方式,將具不同提前還款特性之項目列表。

(2) 當該組合僅包含少數項目時,若其中某一項目較預期提前或延後還款,可能會有相對較高之無效性;反之,當組合包含許多項目時,提前還款行為較能準確預測。

(3) 當採用之重定價期間較短時(例如1個月相較於3個月之重定價期間),可減少被避險項目與避險工具兩者重定價日及付款日(於重定價期間內)之間任何配比不當之影響。

(4) 較頻繁地調整避險工具金額,以反映被避險項目變動(例如因提前還款之預期變動)

全文刊登於月旦會計實務研究,第83期:以房養老相關資產配置與風險探討 訂閱優惠