黃若清

- 誠遠商務法律事務所律師

壹、前 言

我國常見針對須辦理登記之財產(例如不動產、汽車、股份),基於共同投資購買、規避法令管制(例如限制持有者身分)、避免遭強制執行等目的而將財產登記於他人名下,成立借名登記的法律關係。對此,納稅人可能多認為只是借用他人名義,並以為該財產之實際所有權人仍是自己,而與自己持有無異,惟此等想法卻與現行司法實務認定方式落差極大,借名人未察覺自身已經承擔著許多潛在若干包含稅法等法律風險。本文即欲透過探討最高行政法院109年度上字第475號判決,分析借名人於借名登記法律關係中存在之稅務風險,並嘗試從所得實現原則角度提出不同於現行多數司法實務判決之觀點。

貳、案例事實與法院裁判

一、案例事實

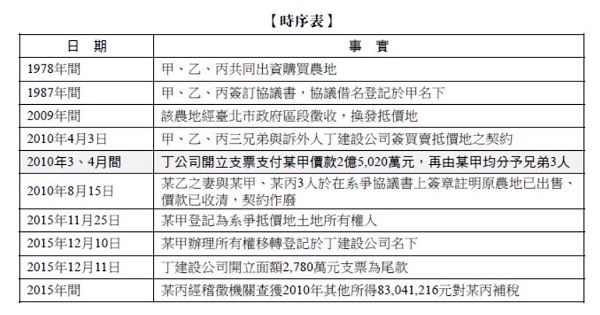

某甲、乙、丙等3人為兄弟均具農民身分,於1978年間共同出資,以某甲名義買賣登記取得臺北市若干農地並於該址務農,惟因當時土地法第30條第1項設有私有農地所有權之移轉不得移轉為共有之限制(2000年1月26日刪除),故渠等於1987年間簽訂協議書(下稱系爭協議書)載明「由某甲名義辦理所有權登記,嗣後該土地之處分需經3人同意方可為之,土地使用、收益權利由3人均分、賦稅亦由3人負擔」等約定。

嗣原農地於2009年間經臺北市政府區段徵收,應領地價補償費為新臺幣(下同)78,405,300元,經某甲申請以徵收後可供建築之抵價地折算抵付上開地價補償費。接著,甲、乙、丙三兄弟於2010年4月3日與訴外人丁建設公司簽約,以某甲為出賣人,將原農地因區段徵收所申請分配之抵價地(下稱系爭抵價地)以總價2億7,800萬元出售予丁建設公司,該公司於2010年3、4月間開立支票支付某甲價款2億5,020萬元,再由某甲均分予兄弟3人(某乙於2010年6月22日死亡,某甲將其中500萬元交付予某乙之妻),某乙之妻則與某甲、某丙3人則於2010年8月15日在系爭協議書上簽章註明原農地已出售、價款已收清,契約作廢。某甲於2015年11月25日登記為系爭抵價地土地所有權人,於同年12月10日辦理所有權移轉登記於丁建設公司名下,丁建設公司2015年12月11日開立面額2,780萬元支票為尾款。

嗣因某丙經查獲99年度取得之新臺幣(下同)83,041,216元,未依規定辦理99年度綜合所得稅結算申報,稽徵機關乃併同某丙及配偶99年度利息所得共87,913元,歸戶核定綜合所得總額83,129,129元,補徵稅額32,299,286元。某丙就其他所得部分不服,申請復查,循序提起訴願及行政訴訟,時間序列請見【時序表】。此件亦有某乙之妻亦經查獲未辦理結算申報而經補稅之相關聯案件,有另案判決可供參考。

二、法院裁判理由重點摘錄

某丙經一審判決遭駁回後(臺北高等行政法院108年度訴字第1133號判決)上訴至最高行政法院(即本文評論之最高行政法院109年度上字第475號判決),廢棄原判決發回更審,最終該判決於本文撰擬時仍於更審訴訟中尚未裁判。本件最高法院判決理由摘錄如次:

(一) 借名人處分借名登記所得之利益,係依契約關係而來,而非本於所有權人出售土地而來

系爭土地在1978年買受時,上訴人及乙既未能登記為系爭土地所有權人,自未取得所有權,渠等各自得對處分系爭土地所得利益主張三分之一之配受,實係依系爭協議書所表彰之權利義務而來;而非渠2人本於所有權人出售土地而來。故上訴人本於此項契約關係,於甲於2010年取得丁建設公司所支付之大部分價款2億5,020萬元及2015年支付之尾款2,780萬元時,如上訴人從中獲配三分之一之款項,而有年度所得之增加,應屬所得稅法第14條第1項第十類其他所得之收入額,而非同法第4條第1項第16款個人出售土地之免稅所得。

(二) 本件無由另以經濟觀察法探究出不同利益歸屬之必要

上開系爭土地處分之始末,及上訴人與乙尚且擔任2009年出售可得確定之抵價地予丁建設公司之契約連帶保證人,可資認定甲、乙、丙3人實質上居於系爭抵價地共同出賣人之地位,就經濟角度觀察,就是以所有權人之地位出售共有土地,則所受領之價金應屬出售土地所得而免稅云云。惟查,承前所述,彼等合意之始,係出於農地無法登記為共有之限制,不得不推由1人登記為所有權人,故彼等所欲規避者為土地法令之禁止規定,而非在避稅。渠等基於手足情誼之信賴而由甲登記為所有權人,惟仍不免憚於另2人出資卻未取得所有權,隨之而來的風險,乃迄1987年追補系爭協議書載明權利義務,明定3人平分利益及平攤稅費之內部關係,此適因上訴人及乙非所有權人之故。因本件核課處分增加上訴人之所得稅負擔,即屬甲、乙、丙3人應依爭協議書之約定,彼此均攤找補以為衡平,本件無由另以經濟觀察法探究出不同之利益歸屬......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第37期 訂閱優惠