黃若清

- 誠遠商務法律事務所初級合夥律師

壹、前 言

實務上常見公司股份之股東名簿登記名義人,與實質所有權人歸屬不一致之情形,依據公司法第164條規定,公司股東名簿之登記名義人僅為公司認定股東權對象之依據,亦即僅有對抗公司之效力,而非得用以認定實質所有權人。然而,基於股東名簿仍具有一定之公示性,稽徵機關於認定公司股份歸屬往往仰賴股東名簿之記載認定其所有人,並以之作為個案認定課稅事實存在與否之基礎,而容易產生誤認,致使納稅人額外負擔稅負。因此,本文即欲透過最高行政法院109年度上字第349號判決為例,從公司股份對抗要件及生效要件之規範意旨,分析納稅人於涉及公司股份歸屬之遺產稅等相關及稅捐案件中,應如何釐清股份所有權人,從而正確申報遺產稅並避免不必要之補稅及處罰風險。

貳、案例事實與法院裁判

一、案例事實

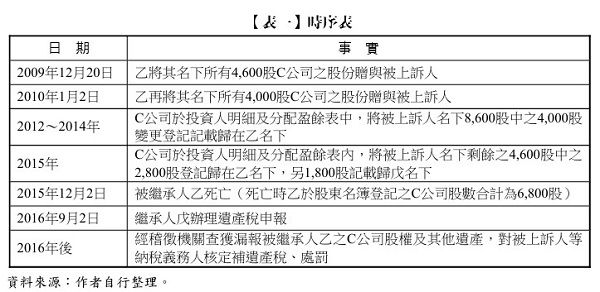

被繼承人乙於2015年12月2日死亡,其繼承人有丙(長女)、丁(次女)、原告甲(三女,下稱被上訴人)及戊(長子)等4人,其中丁拋棄繼承。被繼承人乙生前曾於2009、2010年間,將其名下所有8,600股C公司之股份,分別於2009年12月20日及2010年1月2日各辦理移轉贈與4,600股及4,000股,全數贈與被上訴人甲(受贈前被上訴人名下並無任何C公司股份),有稽徵機關核發之「贈與稅繳清證明書」可證,此後乙名下即應再無持股,而被上訴人獲贈8,600股後,嗣乙死亡時亦無任何讓與或移轉股份之行為。

嗣C公司於2012~2014年之投資人明細及分配盈餘表中,將被上訴人名下8,600股中之4,000股莫名記載歸在乙名下,又於2015年之投資人明細及分配盈餘表內,將被上訴人名下剩餘之4,600股中之2,800股登記歸在乙名下,另1,800股記載歸戊名下。然而,上開C公司任意於投資人明細及分配盈餘表上挪移被上訴人名下股份並為不實登載等情事,被上訴人皆毫無所知。因丁長期協助乙辦理經營C公司事項,包含每年之稅務申報事宜,並自2013年乙車禍、中風後即藉機實質掌控管理該公司,甚且於乙死亡後,自行接任C公司董事長乙職,有被上訴人當日與己對話之錄音光碟及譯文內容可稽,由該等客觀情事觀之,實足認定上開2012~2015年之C公司投資人明細及分配盈餘表中,關於被上訴人、乙、戊3人股份之記載,係丁利用其為C公司處理事務之機會私下偽造,將被上訴人名下8,600股不實分配、虛偽登載於乙及戊名下。由此可知,丁顯已涉及多次偽造文書之不法犯行,其所偽造之2012~2015年投資人明細及分配盈餘表,亦皆屬不實且無效。

嗣被上訴人甲之母乙於2015年12月2日死亡時,其中繼承人戊於2016年9月2日辦理遺產稅申報,列報遺產總額新臺幣(下同)187,976,884元,自行列報部分,經核定遺產總額109,664,900元。嗣經稽徵機關查獲漏報被繼承人包含未上市(櫃)之C公司股權43,801,464元及其他遺產,合計漏報遺產總額45,385,518元,乃核定遺產總額155,050,418元,遺產淨額129,861,370元,應納稅額12,986,137元,漏稅額4,432,248元,並按所漏稅額分別裁處0.4倍及0.8倍罰鍰計3,524,957元。被上訴人不服,就原核定處分有關C公司股份部分及罰鍰處分,循序提起復查、訴願,經遭決定駁回,嗣提起行政訴訟經臺北高等行政法院判決撤銷訴願決定、復查決定、原核定處分關於C公司股份部分及罰鍰處分,對此稽徵機關提起本件上訴後,經上訴駁回確定,本件事實發生時間序如【表一】所示。

二、法院裁判理由重點摘錄

原告甲經一審判決勝訴後(高雄高等行政法院107年度訴字第103號判決),經稽徵機關上訴至最高行政法院(即本文評論之最高行政法院109年度上字第349號判決)後經上訴駁回判決確定。本件針對最高行政法院判決理由,摘錄如次:

(一) 稽徵機關就課稅要件之事實應負證明責任

公司未發行股票之股份轉讓方式,只要買賣(或贈與)雙方達成股份買賣(或贈與)之合意,即生股份轉讓之效力。至於公司股東名簿上已否完成「過戶」手續,只是受讓人得否對公司行使股東權利而已,並非股份轉讓之生效要件。上訴意旨主張:C公司股東名簿2002年3月記載乙持股6,800股,迄其死亡時均未再有任何異動,原判決不予採認該公司股東名簿記載事項即乙持股6,800股,顯違反公司法第165條第1項規定,原判決違背法令云云,自非可採。納稅者權利保護法(下稱納保法)第11條第2項規定:「稅捐稽徵機關就課稅或處罰之要件事實,除法律別有明文規定者外,負證明責任。」課稅處分係負擔處分,上開規定係規範稅捐稽徵機關就課稅要件事實之存否,負證明責任,以符租稅法律主義,否則課稅處分即屬違法。又稅捐稽徵機關所提證據必須使法院之心證達到確信之程度,始可謂就課稅之要件事實已為證明,若僅使事實關係陷於真偽不明之狀態,法院仍應將事實真偽不明之不利益歸於稽徵機關。

(二) 公司股權歸屬並非單憑股東名簿登記為斷

被上訴人於2009年及2010年分別自乙受贈C公司股份4,600股、4,000股,並依法申報贈與稅,被上訴人確實自乙受贈取得8,600股C公司未上市(櫃)股份。被上訴人經合法贈與而取得8,600股C公司股份,事後未再有移轉股份之事實。乙於2009年及2010年將C公司股份贈與被上訴人後,並未再持有C公司股份。被繼承人乙所持有之C公司股份數,顯非投資人明細及分配盈餘表所記載之6,800股,上訴人之核定依據即有違誤等語,為原審斟酌全辯論意旨及調查證據之結果,詳述得心證之理由在案。原判決並論明被上訴人業已提出其持有受乙贈與時,由證人丁親筆草擬、嗣經被上訴人同意而授權辦理之贈與契約書原本,可見被上訴人應知悉乙欲贈與其C公司股份之事,且被上訴人2009及2010年分別自乙受贈C公司股份4,600股、4,000股,已依法申報贈與,足認被上訴人確有自乙受贈取得8,600股C公司股份,雖事後2012~2015年間C公司營利事業所得稅申報時之投資人明細及分配盈餘表記載,被上訴人名下6,800股股份遭移回乙名下,然證人丁述稱為其所為,亦無申報繳納贈與稅,且查無被上訴人於受贈後有再移轉回贈C公司股份於被繼承人乙之積極證據,則系爭6,800股C公司股份非屬被繼承人乙之遺產......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第53期 訂閱優惠