編輯部

壹、前言

為擴大我國資本市場規模,促進資本市場國際化及金融商品之多元化,鼓勵海外臺商回臺上市(櫃),「根」留臺灣,自2008年開放KY公司來臺掛牌,以期盼提升臺灣資本市場之競爭力。惟近來卻接連發生KY公司高層掏空、背信、財報隱匿、出現爆虧等情事,於是主管機關提出強化公司治理職能、專家監督職能及提高市場監理強度等方案,以強化KY股之監理。亦將發布銀行函證查核實務指引供會計師遵循,並要求簽證會計師就財務報 告關鍵查核項目,強化審計程序。按審計準則公報第38號第33條規定,查核人員須考慮是否有跡象顯示回函缺乏可靠性,並執行必要之程序,以消除任何疑慮。查核人員如選擇口頭查詢時,應將其結果記錄於工作底稿;如口頭查核之資訊具重要性,查核人員應要求受詢者以書面確認並直接交予查核人員。實務上,會計師因函證品質缺失而遭移送懲戒之案件,亦屬相當常見之情況。本文藉由實務上懲戒案例,探討有關未確保函證結果可靠性等審計品質缺失之相關法令、公報規範及受懲戒原因背景。

貳、函證品質缺失之案例類型

會計師受託查核財務報表,應就其辦理之經過確實作成紀錄,連同其所得之有關查核證據,彙訂為查核工作底稿,為會計師查核簽證財務報表規則(下稱查簽規則)第22條所明定。審計準則公報第69號「函證」於2018年7月31日發布,並自2019年1月1日起實施,取代審計準則公報第38號,明確規範查核人員對所有未回函之情況應執行替代查核程序,以取得攸關且可靠之查核證據。另為確定詢證函可寄達受函證者,查核人員應於寄發前驗證地址之正確性。又查核人員未於合理期間內取得回函時,可再次寄發詢證函。例如,於驗證原始地址之正確性後再次寄發。若以電子形式(例如傳真或電子郵件)回函將涉及可靠性風險,因回函者之身分或權限可能難以驗證,且變造(如有時)可能難以偵出,故應建立安全函證環境之電子函證流程,如此可降低被攔截或變造之風險。能否建立安全函證環境取決於查核人員及回函者用以降低被攔截或變造可能性之機制。如查核人員認為此電子函證流程係屬安全並經適當控管,則回函之可靠性較高;而電子函證流程可能納入驗證電子形式資訊寄送者身分之多項技術(例如,採用加密、電子數位簽章及驗證網站真實性之程序)。受函證者之口頭回覆不符合外部函證之定義。查核人員如取得口頭回覆,仍應要求受函證者直接以書面回覆。查核人員如未收到回函,應取得其他查核證據以支持口頭回覆之資訊。故會計師為驗證受查者特定項目是否確實,而直接向第三者發函詢證以獲取查核證據之程序,為確保函證結果之可靠性,審計準則公報針對詢證函之準備、寄發、受函證者回復方式、追蹤等控制程序均有明確規定。本文透過下列四件懲戒案例,探討有關未確保函證結果可靠性之懲戒案例類型如下:

一、未評估函證回函之可靠性

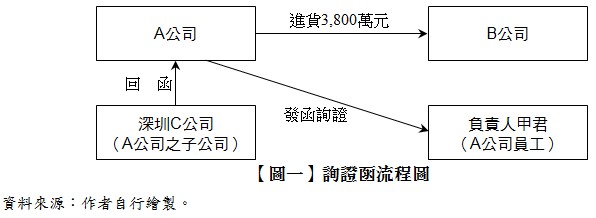

如【圖一】所示,A公司105年度向B公司進貨金額計新臺幣(下同)3,800萬元,占當年度進貨金額達36%,為105年度第一大進貨廠商。會計師對B公司應付帳款函證寄發對象為其負責人甲君,而所取具之回函係由A公司之子公司深圳C公司寄回。會計師於發現函證回函係由A公司之子公司深圳C公司寄回之情形時,即口頭向A公司財務長詢問,以了解未能直接從B公司取具回函之原因,財務長表示,係因B公司負責人員經常往來深圳C公司,故於深圳時將函證交予深圳C公司以處理郵寄事宜。該回函過程雖未由供應商直接寄發,惟會計師考量該應付帳款函證金額僅新臺幣200多萬元,對財務報表影響不大,且經執行其他查核程序驗證應付帳款餘額,確認已取得對應付帳款足夠適切之證據。

會計師主張就A公司帳列應付B公司帳款,除發函詢證外,亦已執行相關查核程序如下:(一)執行重要交易對象之調查,包括檢視B公司之資本額、公司營業項目及公司營業地址等,驗證與公開登記資料相符。(二)評估對B公司授信額度符合交易條件及公司規模,並經檢視其申請已經權責主管核准。(三)就對B公司之重大應付帳款沖轉查明付款對象與進貨對象一致。(四)抽核對B公司進貨發票、採購單及驗收單相符。(五)針對期末應付帳款執行期後付款測試,以確認應付帳款有無低估之情事。惟本案會計師對B公司應付帳款所取具之回函未直接由B公司寄回,且工作底稿所附資料顯示,B公司負責人亦為A公司員工,函證之可靠性已存有疑慮;故會計師未依行為時審計準則公報規定採行相關查核程序以進一步確認回函之可靠性,核屬事實,會計師雖主張有詢問A公司財務長了解原因,惟工作底稿並未記載,且該筆應付帳款函證金額已逾其所設定之重大性標準門檻......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第37期:地下經濟與稅務應對 訂閱優惠