施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

概論

印花稅制定公布於民國23年12月8日全文24條,期間歷經20次修正,現行版本於民國91年5月15日修正後適用至今,共計31條。一般民眾對於印花稅較為陌生,然而該稅卻與民眾日常生活息息相關的租稅,包括:統一發票中獎即或彩券中獎獎金1000元以上者;保險理賠、室內裝潢、安親班或補習班學費、長輩裝假牙、送安養中心的費用等,舉凡收據金額達250元者都要繳印花稅。如今傳來擬廢除印花稅的訊息,可謂全民皆受惠。

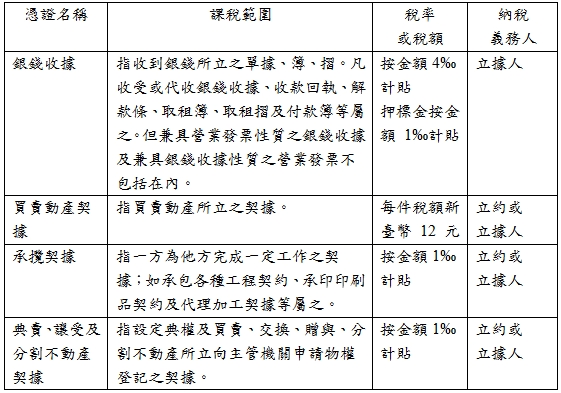

印花稅課稅範圍、稅率(或稅額)及納稅義務人

印花稅繳納方式

1.實貼印花稅票

繳納時限應納印花稅憑證,於書立後交付或使用時,應貼足印花稅票,可到郵局購買面額有1、3、4、5、10、12、20、50、100、200元不等的印花稅票貼於應稅憑證上,每件依稅率計算,採整數貼花原則,計算到新台幣元為止,稅額不足新臺幣1元的部分,免予繳納。

2.使用繳款書

稅額巨大時,不便貼用印花稅票者,可以至稅捐處開立繳款書繳納,向稅捐處申請開給繳款書逕向公庫繳納後,將完稅繳款書的「證明聯」粘貼於憑證上。

3.彙總繳納

公私營的公司行號、補習班、醫院或事業組織因書立應貼印花稅票憑證甚多,不便逐件貼花、銷花,可向稅捐處申請按期彙總繳納,經核准按期彙總繳納者,應以每兩個月為一期,分別於1月、3月、5月、7月、9月、11月之15日前,自行核算應納或代扣印花稅款,填具繳款書逕向公庫繳納,並應於同一期限內,填具印花稅總繳申報表,向所在地稅捐處申報。

評析

廢除印花稅有許多好處,可以降低稽徵成本,消除部分重複課稅現象,例如:發票中獎金額達10,000元者,除了所得稅分離課稅20%必須扣除2,000元所得稅款外,還要再課徵4‰之印花稅40元,形式上得獎10,000元,然而實際僅獲取7,960元;未來買賣動產及不動產契據無須再行貼用印花稅票,得以降低其交易成本,進而促進經濟成長。

然而,廢除印花稅對地方政府影響最大,依照財政收支劃分法第12條規定,印花稅為地方稅,乃地方政府稅收財務來源之一,近三年(105年、106年及107年)之稅收分別為106億元、111億元及122億元,若今年果真經立法院通過廢止印花稅,期望財政部提出具體因應措施以補足地方政府稅收短少之衝擊,並藉此機會通盤檢討財政收支劃分法及統籌分配稅款,以達到中央與地方政府間財政公平及效率之目標。