施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

時下愈來愈多人將房地產出租視為投資或理財的工具之一,個人房東之租金收入需計入綜合所得課稅,然而其金額認定及計算方式隨著出租型態及房客身分而異,本文完整解析個人租金收入課徵所得稅適用推計課稅之四種型態。

(一)個人房東自行出租一般房屋

依據109年1月30日發布之「財產租賃必要損耗及費用標準」規定,108年度出租固定資產,必要損耗及費用減除依舊維持43%;但僅出租土地之收入,只得減除該土地當年度繳納之地價稅,不得減除43%。

(二)個人房東委託包租代管一般房屋

委託包租代管出租房屋,由於包租代管業者對房東收取特定之代管費,房東之成本費用因而提高。基於此,租賃住宅市場發展及管理條例第17條第1項規定,個人住宅所有權人將住宅委託代管業或出租予包租業轉租,契約約定供居住使用一年以上者,得依下列規定減徵租金所得稅:

- 出租期間每屋每月租金收入不超過6,000元部分,免納綜合所得稅。

- 出租期間每屋每月租金收入超過新臺幣6,000元部分,其租金所得必要損耗及費用之減除,住宅所有權人未能提具確實證據者,依下列方式認列:

- 每屋每月租金收入超過6,000元至20,000元部分,依該部分租金收入53%計算。

- 每屋每月租金收入超過20,000元部分,依該部分租金收入按所得稅法相關法令規定之減除標準計算。

(三)個人房東自行公益出租(社會住宅)

公益出租人,指住宅所有權人將住宅出租與符合租金補貼申請資格,經直轄市、縣市主管機關認定者(住宅法第3條第3款)。公益住宅出租優惠明定於住宅法第15條第1項:「住宅所有權人將住宅出租予依本法規定接受主管機關租金補貼或其他機關辦理之各項租金補貼者,於住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣10,000元」。其必要損耗及費用之減除,住宅所有權人未能提出具體確實證據者,依課稅租金收入(每月減除10,000元後餘額)之43%計算。

(四)個人房東委託包租代管公益出租(社會住宅)

住宅法第15條第2項規定,住宅所有權人依同法第19條相關規定將住宅出租予「主管機關、租屋服務事業轉租及代為管理,或經由租屋服務事業媒合及代為管理作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用」,得依下列規定減徵租金所得稅:

- 住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣10,000元。

- 住宅出租期間之租金所得,其必要損耗及費用之減除,住宅所有權人未能提出具體確實證據者,依應課稅租金收入之60%計算。

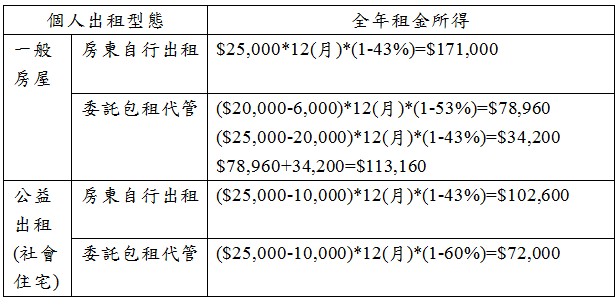

綜合釋例

若王媽媽108年度房屋整年度出租,約定每月初收取租金收入25,000元,若不考慮押金設算租金收入,則個人出租房屋四種型態之租金所得計算如下:

出租人應全盤考量其出租方式(自行出租或委託包租代管)及房客身分(一般民眾或公益出租),綜合權衡所得稅之減免及計算差異,採行最適合及最有利方式出租,方能作個穩定獲利且心安理得的包租公(婆)。