黃琦文

- 富隆會計師事務所會計師

夏翊翔

- 富隆會計師事務所記帳士

壹、前 言

2008年比特幣(Bitcoin)問世,網路世界開始了區塊鏈(BlockChain)的開發、應用與推展,直至今(2021)年隨著比特幣的驚人漲幅,虛擬貨幣市場蔚為風潮,各大網路平臺、新聞報刊甚至廣播媒體均時有報導,而成為人們除了股票、基金等投資市場以外的新興標的。

然而,虛擬貨幣之交易樣態眾多,資金之入場、標的之買賣、衍生品之操作以及最後獲利止盈後之出金模式,複雜的境內、外交易樣態,除了成為洗錢防制、詐騙防制不可不防的重要議題,其涉及之租稅問題,亦是每個國家準備面對或正在面對的立法挑戰。本文將以自然人之投資交易為主軸,整理現行虛擬貨幣市場的運用模式、平臺架構及獲利方式等資訊,並延伸至所得課徵之探討。

貳、前虛擬貨幣的商業運用及各國動態

如果說2008年是虛擬貨幣的開創元年,那麼2020年即是虛擬貨幣的發起之年。據數據顯示1,虛擬貨幣全球用戶於2016年底約為500萬人、2018年底為3,500萬人,截至2020年底竄升至1億人,筆者認為今年的用戶成長幅度絕對不亞於上開數據,其發展之必然性與拓展性顯然可見。

除了一般用戶數的遽增,虛擬貨幣在商業運用上也益發蓬勃,例如Tesla於今年3月開放使用比特幣支付購買電動車;VISA、Apple Pay已開放虛擬貨幣支付的服務;BitoEX得用虛擬貨幣購買超商咖啡或兌換現金禮券等服務,日後的應用發展可見一斑。

然而,各國政府對於虛擬貨幣市場的態度及管控強度並不一致,如日本政府宣布採用防制洗錢金融行動工作組織(Financial Action Task Force, FATF)規則,要求境內交易平臺提供所有發送及接收的交易數據;美國批准Coinbase上市,使其成為全球第一個上市的虛擬貨幣交易平臺,同時加強監管交易大戶,例如,曾向Coinbase要求提供50萬筆用戶數據(最後經上訴僅需提供1.4萬筆),近期又向2間交易平臺發出正式命令,要求提供2016年~2020年間達2萬美元以上交易額之用戶資料;而印度曾傳出禁止所有虛擬貨幣交易及挖礦行為,並要求投資人6個月內出清所有虛擬貨幣的消息,成為全球第一個將虛擬貨幣視為違法的國家,卻在近期於印度境內成立虛擬貨幣交易平臺,同時發行對應其印度法幣之專屬平臺幣,更準備立法課徵所得稅及消費稅,其發展值得注目。

參、虛擬貨幣的定性與市場運用

一、虛擬貨幣的定性

虛擬貨幣在其定性上眾說紛紜,日本與歐盟視之為貨幣、新加坡視為虛擬商品,部分人士也會以「無形資產」定位之,國際會計準則第38號(IAS 38)對於無形資產之定義為「無實物的可辨別非貨幣資產」,筆者認為,由於虛擬貨幣不符合現行中央銀行法第13條對於貨幣之定義,其實際應用亦暫時無法取代法定貨幣,此定義雖有適用的空間,但仍有商榷之處,其緣由綜合以下資訊討論之。

二、虛擬貨幣的幣種與運用介紹

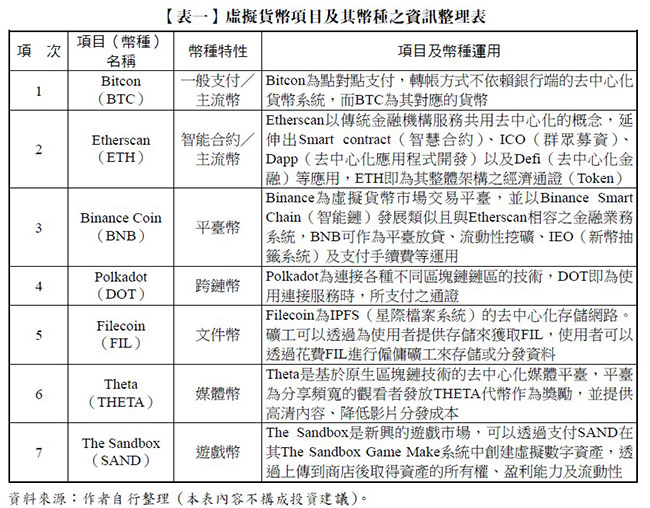

大多數人將虛擬貨幣與比特幣劃上等號,其實不然,因為隨著區塊鏈技術的開發演進,至少已有3000多種的虛擬貨幣流通於市場,且都具有不同的特性與應用,筆者整理部分項目及幣種提供讀者參考,如【表一】所示。

依照【表一】內容可以發現,虛擬貨幣市場其實是建立在區塊鏈的運用上,以平臺幣(Binance Coin, BNB)為例,在Binance虛擬貨幣交易平臺上,可以自由買賣各類幣種賺取價差, 但如果想藉由Binance智能鏈使用其他金融業務,BNB即成為唯一通證,如持有BNB者,方得依平均持有數參與Initial Exchange Offer 、Launchpad(新幣抽籤、分配系統)等活動,或是投入Binance收益池參與挖礦以獲取其他收益,BNB除了作為支付手續費所用,實質上亦是行使某項金融業務的「權利」。

再以Filecoin為例,Filecoin為構建在IPFS(InterPlanetary File System,星際檔案系統)和區塊鏈上的存儲技術,為日後可能取代HTTP協議、實際運用在5G、物聯網、大數據及區塊鏈的生態設施,其開發使用者必須透過支付FIL僱傭礦工來存儲、分發資料或是作為節點使用的手續費,而礦工可藉由算力挖礦、聯合挖礦或機臺挖礦等方式獲取FIL,轉售使用人或投資者來獲得收益,形成IPFS儲存生態圈的循環。

以上開兩例可見,在區塊鏈技術的實際運用中,必然要付出相對應的代價,而我們習慣以「幣」來稱之,如同我們想要取得某種商品時,需要支付貨幣(Coin)來購買,區塊鏈也是相同的邏輯,只是他所付出的代價,是以通證(Token)為核心概念,也就是說,必須「持有」或「支付」某個幣(通證)才能行使某項權利或技術,故筆者認為,虛擬貨幣實質上仍屬於交易媒介的範疇,且具備特定、資本財之性質流通於區塊鏈及虛擬貨幣交易市場中,故以「無實物的可辨別非貨幣資產」為其定義,筆者認為尚不完善,如能以新型態的「無形貨幣」或是「觀念貨幣」為其定位,應更加適用....(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第41期:AI及區塊鏈應用大爆發 訂閱優惠