賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:審計準則委員會所發布規範「會計師服務案件準則總綱」於民國110年12月1日發布實行(但部分條文延至111年12月15日實行),取代原「審計準則公報制定之目的與架構」及審計準則公報第1號「一般公認審計準則總綱」。

作者叮嚀

- 原審計準則公報體系下,「審計」一詞不等於「查核」,因整個審計準則公報除規範財務報表查核工作外,尚包括財務報表核閱、協議程序執行、代碼、事務所品質管制政策等內容,但新準則總綱發布後 ,準則公報公報係適用在財務報表查核案件,等同直接將「審計」與「查核」作同義詞解釋。

一、審計準則委員會所發布準則之效力

(一)審計準則公報法律位階及遵循聲明

1、當會計師服務案件所適用準則中之某些規定,與我國對該等服務案件之法令及規範有所不同或牴觸時,會計師(如適用時,亦包含非會計師之其他執業人員)應依我國法令及規範執行該等服務案件

2、除非會計師已完全遵循該服務案件所適用準則,否則不得於該案件之書面報告中聲稱其已遵循審計準則委員會所發布準則。

作者叮嚀

- 例如查核人員依審計準則公報第65號執行財務報表之核閱時,其範圍段用語「本會計師係依照審計準則公報第65號「財務報表之核閱」執行核閱工作。核閱財務報表時……」,暗示會計師已完全遵循審計準則公報第65號。

3、審計準則委員會所發布準則對其適用範圍、實施日及特定限制,均於個別準則中敘明。除非個別準則另有規定,會計師得於該準則所明定之實施日前提前適用該準則。

4、各類準則(包括審計準則、核閱準則、確信準則、其他相關服務準則及品質管制準則)規範對象係執業人員(Practitioner)時,則該執業人員包含會計師及非會計師之其他執業人員。

作者叮嚀

- 例如確信公報第1號非屬歷史性財務資訊查核或核閱之確信案件(新準則架構之編碼為TWSAE 3000)規範對象即執業人員,而非查核人員(auditors)。

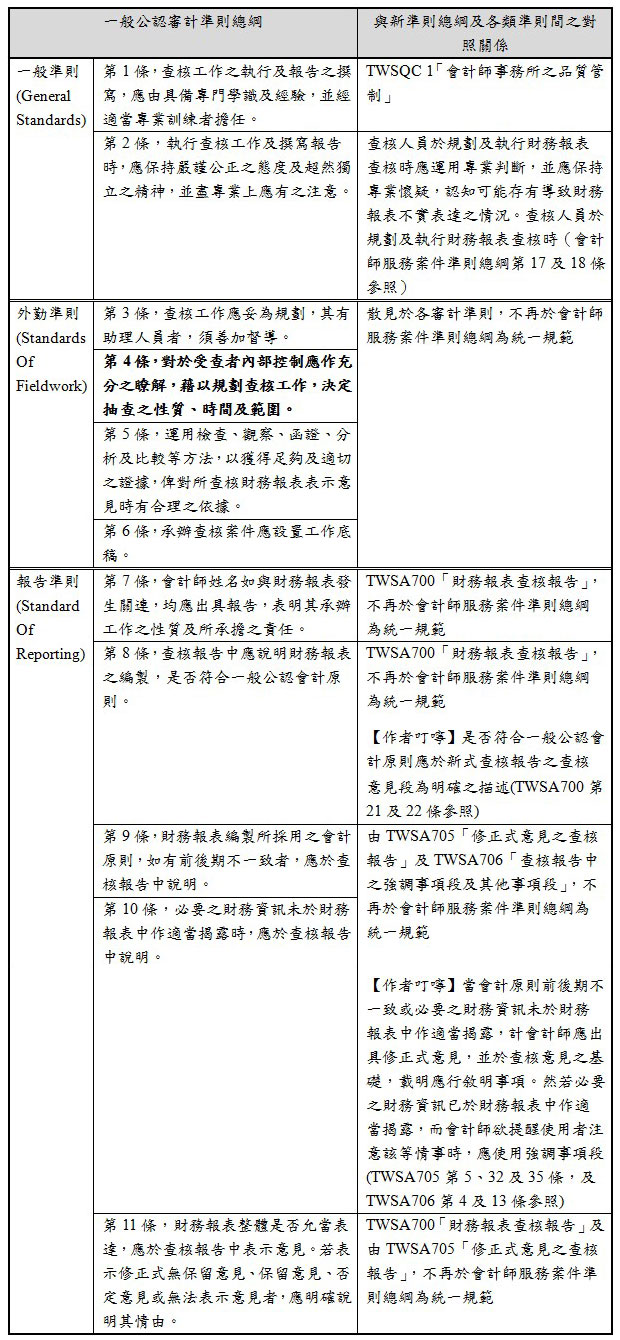

(二)原一般公認審計準則總綱【仍具參考價值】

二、會計師服務案件與其所適用準則之分類

(一)會計師服務案件之分類及各類準則之分類

1、會計師服務案件之分類,係先區分該服務案件係「確信案件」,或「非屬確信案件」(或稱其他相關服務案件)。屬確信案件者,再就該案件區分為「歷史性財務資訊」查核或核閱案件,抑或「非屬歷史性財務資訊」查核或核閱之確信案件。

2、審計準則委員會所發布準則分類如下 :

- 審計準則(Standards on Auditing , TWSA):適用於「歷史性財務資訊」之查核案件 。

- 核閱準則(Standards on Review Engagements , TWSRE):適用於「歷史性財務資訊」之核閱案件。

- 確信準則(Standards on Assurance Engagements , TWSAE):適用於「非屬歷史性」財務資訊查核或核閱之確信案件。

- 其他相關服務準則(Standards on Related Services , TWSRS):適用於「代編」財務資訊案件、對資訊採用「協議程序」之案件及其他相關服務案件。

- 品質管制準則(Standards on Quality Control , TWSQC):係規範「會計師事務所」 ,對各類準則規範之會計師服務案件,建立及維持品質管制制度之責任。

作者叮嚀

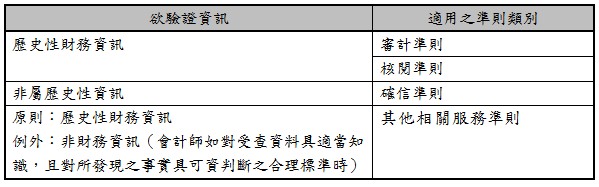

- 依執業人員欲驗證資訊類別,各類準則整理如下:

3、審計準則、核閱準則、確信準則及其他相關服務準則統稱為「會計師服務案件準則」。

- 會計師於決定所承接之服務案件所適用準則時,應運用「專業判斷」。

- 並非所有會計師承接之服務案件均應適用審計準則委員會所發布準則規範。

- 例如,管理顧問諮詢及稅務規劃等案件,不適用會計師服務案件準則。

- 惟會計師於承接該類服務案件時,仍應考量是否影響已承接或將承接會計師服務案件對品質管制準則之遵循,例如,獨立性之遵循。

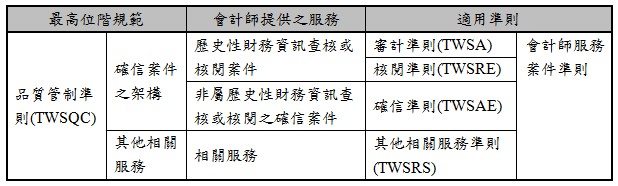

4、審計準則委員會所發布各類準則架構,如下表:

5、國際審計與確信準則理事會(International Auditing and Assurance Standards Board , IAASB)制訂之準則公報架構如下表:

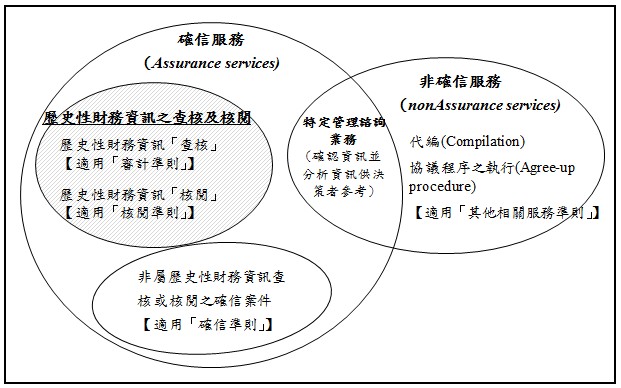

6、「確信服務」與「非確信服務」關係圖

(二)確信案件

1、確信案件之定義及要素

- 確信案件(Assurance):係指執業人員之目的在於取得足夠及適切之證據以作成結論之案件,該結論係用以提升預期使用者(負責方除外)對依基準衡量或評估標的之結果之信賴水準。

- 確信案件應包括下列五個要素:

- 至少存有執業人員、負責方及預期使用者之三方關係。

- 適當之標的或標的資訊。

- 妥適之基準,且該基準係可取得。

- 預期可取得足夠及適切之證據並據以作成結論;執業人員於規劃及執行確信案件時,應運用專業懷疑以取得足夠及適切之證據,惟是否已取得足夠及適切之證據,係屬專業判斷。

- 書面確信報告;該報告應以適當之合理確信案件或有限確信案件之格式表達。

- 有關執業人員是否得承接或續任確信案件之先決條件,於某些系列之準則中已有相關規定及指引。

作者叮嚀

- 執業人員應依據對案件情況之初步瞭解及與適當方討論之結果,確認下列先決條件是否存在(確信公報第1號(TWSAE 3000)第22條參照):

- 適當方之角色及責任於當時情況下係屬妥適。

- 案件具備下列所有特性:

- 標的係屬適當。

- 執業人員預期編製標的資訊所採用之基準係屬妥適,妥適之基準應具備下列特性:

- 攸關性。

- 完整性。

- 可靠性。

- 中立性。

- 可瞭解性。

- 預期使用者可取得用以編製標的資訊之基準。

- 執業人員預期可取得支持其結論之證據。

- 執業人員之結論可以適當之格式(合理確信案件或有限確信案件)呈現於書面報告中。

- 正當之目的,包括執業人員預期可對有限確信案件取得具有意義之確信程度。

2、確信案件之標的及標的資訊

- 確信案件之「標的」係指依基準衡量或評估之項目;

- 「標的資訊」係指依基準衡量或評估標的之結果;

- 「基準」係用以衡量或評估標的之標準。

- 確信案件之標的及標的資訊,其形式各不相同,例如:

- 歷史性財務績效或狀況,所產出之標的資訊可能係於財務報表中所作之認列、衡量、表達及揭露。

- 未來財務績效或狀況,所產出之標的資訊可能係於財務預測中所作之認列、衡量、表達及揭露。

- 非財務性之績效或狀況,所產出之標的資訊可能係與效率及效果有關之關鍵指標。

- 實體特性,所產出之標的資訊可能係與設備規格有關之文件。

- 系統及流程,所產出之標的資訊可能係對其有效性所作之聲明。

- 企業行為,所產出之標的資訊可能係對其遵循情形或有效性所作之聲明。

- 確信公報第1號係規範非屬歷史性財務資訊查核或核閱之確信案件,故其確信案件之標的僅有下列五個(確信公報第1號(TWSAE 3000)第87條參照):

- 未來財務績效或狀況。

- 非財務性之績效或狀況。

- 實體特性。

- 系統及流程。

- 企業行為。

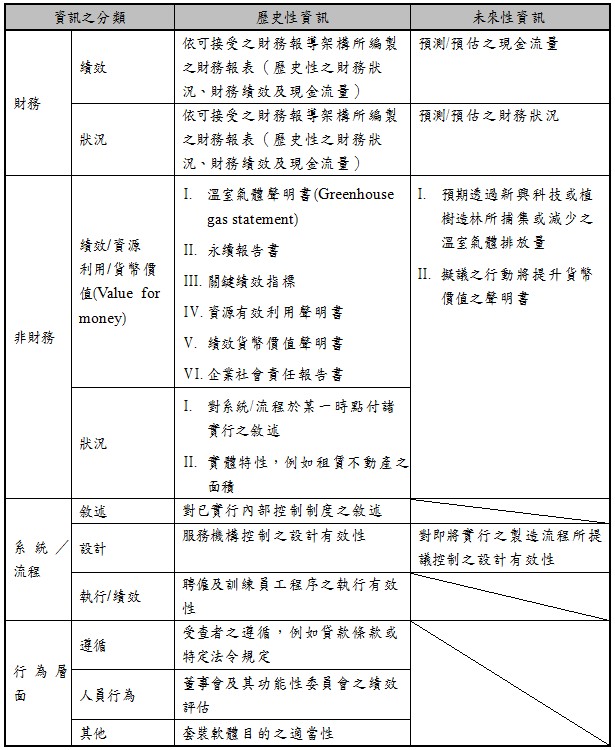

- 確信案件「標的」之分類

- 確信案件「標的」之分類,各類別未必互斥,某些標的或標的資訊可能包含一個類別以上之組成部分。例如,「永續報告書」可能同時包含歷史性與未來性之資訊,以及財務與非財務之資訊。

- 上市公司原依臺灣證券交易所「上市公司編製與申報企業社會責任報告書作業辦法」係編製「企業社會責任報告書」(CSR),於110年12月7日改依臺灣證券交易所「上市公司編製與申報永續報告書作業辦法」(110年12月3日金融監督管理委員會金管證發字第1100375813號函准予核備)編製「永續報告書」(Sustainability Report or ESG Report),並應於每年6月30日前將永續報告書置於公司網站之連結,並上傳至證交所申報系統。另為持續強化我國上市櫃公司落實社會責任暨提升非財務資訊揭露,爰擴大編製與申報永續報告書之上市公司範圍。110年度由證交所修訂「上市公司編製與申報企業社會責任報告書作業辦法」,規範實收資本額達50億元之上市公司應編製與申報永續報告書,112年擴大適用範圍下修實收資本額20億元以上之上市公司應編製並申報永續報告書。櫃買中心對上櫃公司亦有類似規範。

- 上櫃公司原依財團法人中華民國證券櫃檯買賣中心「上櫃公司編製與申報企業社會責任報告書作業辦法」係編製「企業社會責任報告書」(CSR),於110年12月28日改依財團法人中華民國證券櫃檯買賣中心「上櫃公司編製與申報永續報告書作業辦法」(中華民國110年12月21日金融監督管理委員會金管證發字第1100378095號函准予核備)編製「永續報告書」(Sustainability Report or ESG Report),另為持續強化我國上市櫃公司落實社會責任暨提升非財務資訊揭露,爰擴大編製與申報永續報告書之上市公司範圍。110年度由櫃買中心修訂「上櫃公司編製與申報企業社會責任報告書作業辦法」,規範實收資本額達50億元之上市公司應編製與申報永續報告書,112年擴大適用範圍下修實收資本額20億元以上之上櫃公司應編製並申報永續報告書。

- 於某些情況下,所例舉者為標的資訊,於其他情況下,所例舉者為標的或僅為資訊可協助之問題類型(於當時情況下較有意義者)。

- 確信案件「標的」之分類例舉如下:

作者叮嚀

作者叮嚀

3、認證案件與直接案件

- 「認證案件」係指先由執業人員以外之人員依基準衡量或評估標的,再由執業人員就原衡量或評估結果予以認證之確信案件。

- 執業人員以外之人員通常於其報告或聲明中表達其衡量或評估結果(即標的資訊)。

- 惟於某些情況下,該標的資訊可能由執業人員於確信報告中表達。執業人員於其結論中說明標的資訊是否存有重大不實表達。

- 財務報表查核、核閱案件即「認證案件」,由管理階層依適用之財務報導架構允當表達公司財務狀況、財務績效及現金流量,再由查核人員依受查者適用之財務報導架構「驗證」管理階層指稱允當表達其財務資訊是否可信。

- 「直接案件」係指由執業人員依基準衡量或評估標的之確信案件。

- 執業人員應用確信技能及技術以對依基準衡量或評估標的之結果取得足夠及適切之證據。

- 執業人員可於衡量或評估標的之同時取得該證據,亦可於衡量或評估之前或之後取得。

- 於直接案件中,執業人員於其結論中說明依基準衡量或評估標的之報導結果,且其結論係針對標的及基準表達。於某些直接案件中,執業人員之結論係屬標的資訊或其一部分。

- 當會計師依審計準則公報第28號受託執行「法令規定或契約約定條款之遵循」出具特殊目的查核報告時,即屬直接案件,由查核人員直接就標的依基準衡量或評估(例如依借款合約約定條約評估受查者是否有違反約定條款情事)。

- 直接案件之價值在於下列二者之結合:

- 執業人員對標的、委任方、預期使用者及負責方之獨立性,儘管執業人員因編製標的資訊而對所編製之標的資訊不具獨立性。

- 執業人員於衡量及評估標的時所運用之確信技能與技術,致使直接案件在證據累積(包括證據之數量與品質)上,與認證案件有類似之結果。直接案件與純粹代編案件之主要差異,在於是否取得足夠及適切之證據。

作者叮嚀

作者叮嚀

4、合理確信案件及有限確信案件

- 執業人員所執行之確信案件可分為合理確信案件及有限確信案件。

- 「合理確信」案件係指執業人員執行必要程序將案件風險降低至當時情況下可接受水準,並作成結論之確信案件。執業人員依據前述結論對依基準衡量或評估標的之結果表示意見。

- 合理確信屬高度確信,惟基於案件執行之先天限制,其無法對標的依基準或評估之結果提供絕對之保證。

- 「審計準則」規範之會計師服務案件即屬合理確信案件。

- 「有限確信」案件係指執業人員執行必要程序將案件風險降低至當時情況下可接受水準,並作成結論之確信案件,惟其可接受風險水準高於適用於合理確信案件者。

- 有限確結論之說明,係執業人員依據其所執行之程序及所獲取之證據,是否未發現標的資訊存有重大不實表達之情事。

- 「核閱準則」規範之會計師服務案件即屬有限確信案件。

- 「合理確信」案件係指執業人員執行必要程序將案件風險降低至當時情況下可接受水準,並作成結論之確信案件。執業人員依據前述結論對依基準衡量或評估標的之結果表示意見。

- 相較於合理確信案件,執業人員對有限確信案件所執行程序之性質、時間及範圍較為有限,但仍須取得依其專業判斷具有意義之確信程度。具有意義之確信程度係指預期使用者之信賴水準可提升至明顯高於微不足道之程度。

(三)審計準則

1、「審計準則」於某些法令及規範中可能被稱為「一般公認審計準則」。

- 審計準則係為查核人員對歷史性財務報表(Historical financial information)之查核所制定,其亦可適用於其他歷史性財務資訊之查核 。

- 查核財務報表係為提升財務報表預期使用者之信賴水準。

- 為達此目的,會計師對財務報表在所有重大方面是否依照適用之財務報導架構編製表示查核意見。

- 為使會計師能表示查核意見,查核人員執行查核工作時應遵循審計準則及攸關職業道德規範(包括獨立性)之規定。

- 查核人員於規劃及執行財務報表查核時除應運用「專業判斷」外,亦應運用「專業懷疑」認知可能存有導致財務報表不實表達之情況。

- 「專業判斷」(Professional judgment)係指查核人員應用相關訓練、知識及經驗,在審計、會計準則及職業道德規範之規定下,就查核案件之情況作出有根據之決定。

- 「專業懷疑」(Professional skepticism)是一種態度(包含質疑之心態)及對可能顯示存有導因於舞弊或錯誤之不實表達之狀況隨時保持警覺,並審慎評估所取得之查核證據。

- 審計準則係查核人員為達成執行財務報表查核之整體目的所應遵循之準則,其規範查核人員之「一般責任」,以及對與將該等責任適用於特定主題攸關之「進一步考量」。查核人員執行財務報表查核之整體目的如下:

- 對財務報表整體是否存有導因於舞弊或錯誤之重大不實表達取得合理確信,使會計師可對財務報表在所有重大方面是否依照適用之財務報導架構編製表示意見。

- 依據查核人員所發現之事實,依審計準則之規定出具查核報告,並與管理階層或治理單位溝通。

- 查核人員為取得合理確信,應取得足夠及適切之查核證據以降低查核風險至可接受之水準,俾使會計師能形成合理之查核結論,以作為表示查核意見之基礎。

- 除另有說明者外,審計準則並不規範查核人員於法令中或與其他特定情況(例如證券首次公開發行)有關之責任,該等責任可能與審計準則之規範有所不同。因此,查核人員如認為審計準則之特定層面有助於在前述情況下執行工作,其責任仍在於確保遵循所有攸關法令及規範,以及履行專業上之義務。

作者叮嚀

- 例如查核人員設計及執行進一步查核程序時,得選擇是否執行控制測試,或決定僅執行證實程序係屬適當(審計準則公報第49號第33條參照)。然公開發行公司建立內部控制制度處理準則第31條規定,會計師「應」執行控制測試,以蒐集與內部控制制度設計及執行有關之證據,據以評估內部控制制度執行之有效性。

2、遵循與查核攸關之審計準則

- 查核人員應遵循所有與查核攸關之審計準則。當某一審計準則已實施(或已提前適用)且其所規定之情況存在時,該審計準則係屬攸關。

- 除非查核人員業已遵循所有與查核攸關之審計準則中之基本準則,會計師不得於查核報告中聲稱其已依照審計準則執行查核工作。

3、審計準則組成項目及查核人員對審計準則應有認知

- 審計準則組成項目

- 絕對必要組成項目,包括:

- 目的。

- 基本準則。

- 解釋及應用。

- 相對任意組成項目,包括(審計準則組成項目可能包含項目):

- 對適當瞭解準則提供必要說明及彙整準則重要觀念之「前言」。

- 準則用語之「定義」。

- 說明準則發布、修訂(如適用時)及實施之日期之「附則」。

- 設計審計準則組成項目,係用以支持查核人員取得合理確信,並要求查核人員於規劃及執行查核時運用專業判斷及專業懷疑。

- 絕對必要組成項目,包括:

- 查核人員對審計準則應有認知

- 查核人員應瞭解個別審計準則之全文(包括解釋及應用),以瞭解該審計準則之目的及如何適當運用基本準則。

- 某些審計準則並未明確區分基本準則與解釋及應用等組成項目,而係混合編列。於此情況下,查核人員應考量該準則之全文,運用專業判斷執行適當之程序以符合該準則之規定。

4、審計準則組成項目逐項解析

- 目的

- 每一審計準則可能包含一個以上之「目的」,該等目的係提供該準則之「基本準則」與查核人員執行財務報表查核之「整體目的」間之連結。

- 為達成查核人員執行財務報表查核之整體目的,查核人員於規劃及執行查核時應使用攸關審計準則中明定之目的,並考量各準則間之相互關聯,以確認查核人員為達成該等準則之目的是否尚須執行額外查核程序,以及評估是否已取得足夠及適切之查核證據。

- 查核人員未達成或無法達成攸關審計準則之個別目的時,應評估此是否使其無法達成查核人員執行財務報表查核之整體目的,而使會計師須出具修正式意見之查核報告或須終止委任(如法令允許時)。

- 基本準則(Requirement)

- 審計準則中之基本準則皆使用「應」一詞表達。除有下列情況之一者外,查核人員均應遵循審計準則中與查核攸關之基本準則:

- 該審計準則與查核並不攸關。

- 該基本準則之適用係附有條件,而該條件並不存在。

- 於特殊情況下,查核人員可能決定偏離攸關之基本準則,而須經由執行替代查核程序以達成該基本準則之目的。

- 查核人員被預期有必要偏離攸關基本準則之情況,僅發生於該基本準則規定執行某一特定程序,而於特定情況下執行該程序將無法有效達成該基本準則之目的時。

- 查核人員經判斷須偏離攸關基本準則時,應將所執行替代查核程序如何達成該基本準則之目的及該偏離之原因作成書面紀錄。

- 審計準則中之基本準則皆使用「應」一詞表達。除有下列情況之一者外,查核人員均應遵循審計準則中與查核攸關之基本準則:

- 受查者依適用之財務報導架構編製允當表達財務報表時,亦可能面臨偏離GAAP之例外,當受查者發生「偏離GAAP之例外」 而會計師亦表同意時,應出具無保留附加強調事項段,然若係發生「偏離GAAS之例外」時,查核人員應執行替代查核程序,並將所執行之程序及偏離之原因作成書面紀錄。

- 解釋及應用

- 審計準則中之解釋及應用係提供對該準則中「基本準則」之進一步說明,以及如何執行該等基本準則之指引,並提供該準則所規範事項之背景資訊。儘管此等指引並非基本準則,但其與基本準則之適用係屬攸關。

- 解釋及應用可能包括對基本準則之解釋或對其欲規範之事項作更確切之說明,亦可能包括於當時情況下係屬適當之查核程序例示。

- 某些審計準則之解釋及應用可能包括對小規模受查者(Smaller entities),或可擴縮性(Scalability)之額外考量。

- 儘管有該等額外考量,審計準則之基本準則係適用於所有企業之查核,無論其規模大小或性質及情況複雜與否,僅可能於執行之方式或程度上有所不同

- 對小規模受查者或可擴縮性之額外考量並不限制或降低查核人員適用及遵循審計準則之責任。

- 「附錄」係屬解釋及應用之一部分。附錄之目的及用途係於相關審計準則之本文或於附錄本身之標題及引言中說明。

- 前言及定義

- 審計準則之前言可能包括:

- 對該審計準則制定之宗旨。

- 重要觀念及範圍(包括該準則與其他審計準則間之連結)。

- 該準則規範之事項。

- 查核人員及與該準則規範事項有關之他人各自之責任。

- 該準則制定之緣由。

- 某些審計準則可能有「定義」(Definition)之標題,其條文係用以敘明該準則中所使用之某些用語之定義。

- 此等定義係為協助對審計準則一致之適用與解讀,其目的並非踰越法令或其他組織就其他目的而對該等用語所建立之定義。

- 除非另有說明,該等用語於所有審計準則中將具有相同之意義。

- 附則。審計準則之附則係規範該準則發布、修訂(如適用時)及實施之日期,亦包含某些審計準則因新準則之發布而不再適用之說明。

作者叮嚀

(四)其他準則

1、會計師執行核閱準則、確信準則及其他相關服務準則所規範之會計師服務案件時,應遵循攸關準則及職業道德規範(包括獨立性)之規定。

2、核閱準則、確信準則及品質管制準則之組成項目亦包括目的、基本準則、解釋及應用、前言、定義、附則及附錄。

3、會計師應遵循所有與服務案件攸關之「基本準則」。然而,於特殊情況下,會計師可能決定為達成該基本準則之目的,而須偏離攸關之基本準則,並執行替代程序。

4、某些確信準則及其他相關服務準則並未明確區分基本準則與解釋及應用等組成項目,而是混合編列。於此情況下,會計師仍須考量該準則之全文,運用專業判斷執行適當之程序以符合該準則之規定。

5、此外,其他準則亦包括說明該準則發布、修訂(如適用)及實施之日期之「附則」,以及對準則中所規範之內容提供釋例之「附錄」,均屬其他準則之一部分。

資料來源

- 本文章有關會計師服務案件準則總綱著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。

延伸閱讀

- 會計師服務案件準則總綱(上)

- 會計師服務案件準則總綱(下)

- 國際審計準則公報ISA_240(審計準則公報第74號「查核財務報表對舞弊之責任」)解析(中)

- 國際審計準則公報ISA_250(審計準則公報第72號「查核財務報表對法令遵循之考量」)解析(上)