賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國108年8月13日發布,並自中華民國109年1月1日起實施。自本公報實施日起,本會於中華民國85年6月25日發布之審計準則公報第29號「法令遵循之考量」,不再適用。

【重點說明】

一、法令遵循對財務報表之影響

(一)不同法令對財務報表之影響差異甚大。受查者須遵循之法令構成查核人員於查核財務報表時須考量之法令架構。

- 某些法令對企業財務報表所報導之金額及揭露具直接影響;而其他法令則係企業於經營業務時須予以遵循者,但對財務報表不具直接影響。

- 某些企業屬受高度規範之行業(例如銀行及化學公司),而其他企業則僅受與業務經營有關法令(例如職業安全衛生法及性別工作平等法)之規範。企業如未遵循法令,可能導致罰款、訴訟或其他對財務報表可能具重大影響之後果。

(二)受查者須遵循之法令規範,例舉如下:

- 舞弊、貪瀆及賄賂。

- 洗錢、資恐及犯罪所得。

- 證券市場及交易

- 銀行及其他金融商品與服務

- 資料保護

- 租稅及退休金負債與支付

- 環境保護

- 公共衛生及安全

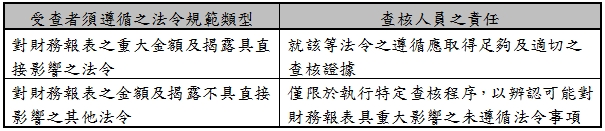

(三)受查者須遵循之法令規範類型,可分為:

- 對財務報表之重大金額及揭露具直接影響之法令。例如租稅及退休金之法令。

- 對財務報表之金額及揭露不具直接影響之其他法令。但遵循該等法令(例如營運許可權條款、償債能力規定或環境保護法令之遵循)可能對企業之業務經營、繼續經營能力或避免重大裁罰係屬重要,因此未遵循該等法令可能對財務報表具重大影響。

(四) 當查核人員經專案委任,對受查者是否遵循特定法令執行測試並出具報告之確信案件時,不適用審計準則公報第72號之規定。

解析

當會計師依審計準則第28號第2條受託對受查者法令規定或契約約定條款之遵循,出具特殊目的查核報告時,因查核人員需於其專業能力之範圍內,就與會計及財務有關之事項,查核受查者是否遵守法令規定或契約約定條款之某些條款作成消極確信之結論,敘明未發現受查者有違反法令規定或契約約定之情事,因此,並不適用審計準則公報第72號。然值得注意的是,當會計師未執行適當之查核程序或對受查者財務報表出具否定或無法表示意見之查核報告時,不得出具符合該法令規定或契約約定之特殊目的查核報告。

二、管理階層對於法令遵循之責任

(一)管理階層之責任,係基於治理單位監督下,確保企業之業務經營符合法令(包括決定財務報表金額及揭露者)。然法令可能以不同方式影響企業之財務報表:

- 法令可能規定企業應於財務報表作特定揭露或規定其適用之財務報導架構。

- 法令亦可能規定企業之權利及義務,其中某些權利及義務將認列於財務報表。此外,法令可能規定對企業未遵循法令事項之裁罰。

(二)所稱未遵循法令事項,係指企業、管理階層、治理單位,抑或經企業聘僱或指示之其他個人故意或非故意違反現行法令之作為,其型態包括應作為而不作為及不應作為而作為。

- 未遵循法令事項亦包括與企業之業務經營有關之個人不當作為。

- 惟未遵循法令事項不包括與企業之業務經營無關之個人不當作為。

(三)企業為防止及偵出未遵循法令事項,可能訂定之政策及程序例舉如下:

- 追蹤法令之變化,並確保作業流程符合法令規定。

- 建立並執行適當之內部控制。

- 訂定、公布並落實行為準則。

- 確保員工經適當訓練且瞭解行為準則。

- 追蹤考核行為準則之遵循情形,並適當懲處未遵循行為準則之員工。

- 聘請法律專家以協助追蹤法令之變化。

- 備置企業於其所處產業須遵循之重要法令,並保存被投訴之紀錄。

三、查核人員對於遵循法令之責任及考量

(一)查核人員之責任係對財務報表整體是否存有導因於舞弊或錯誤之重大不實表達取得合理確信。於查核財務報表時,查核人員須考量受查者所適用之法令架構。惟查核人員不負防止受查者未遵循法令之責任,且不應被預期能偵出所有未遵循法令事項。

解析

組織規模較大之企業中,常透過可透過內部稽核職能、審計委員會等權責單位強化法令遵循職能。根據ACFE出版之2018年報1,偵查企業舞弊案件中,有40%來自於吹哨者示警(Whistleblower;tips)、13%來自內部稽核人員之稽核。為因應世界潮流,美英兩國先後採用不同立法例建立保障吹哨者免於受到報復之相關規範2。而我國行政院會亦於109年5月2日通過「揭弊者保護法草案」送立院審議中。

(二)由於查核之先天限制,即使查核人員已依照一般公認審計準則規劃及執行查核工作,仍可能存有無法偵出重大不實表達之風險。查核人員偵出導因於受查者未遵循法令事項之重大不實表達之能力受此先天限制之潛在影響較大,其原因如下:

- 許多法令主要與受查者之業務經營層面有關,該等法令通常對財務報表不具直接影響,且受查者是否遵循該等法令非其與財務報導攸關之資訊系統所能辨認及處理。

- 受查者可能故意隱瞞未遵循法令事項。例如共謀、偽造、故意漏記交易、管理階層踰越控制或故意提供不實資訊予查核人員。

- 某項作為是否構成未遵循法令事項最終仍須由司法機關判定3。

(三)未遵循法令事項之跡象例舉如下:

- 受到主管機關之調查、支付罰款或受裁罰。

- 支付不明性質之服務費或提供不明性質之貸款予顧問、關係人、員工或政府人員。

- 支付高於市場行情之銷售佣金或代理人酬金。

- 採購價格明顯偏離市場價格。

- 異常之現金支付,例如以銀行本票支付但受款人為空白或以轉帳支付但受款人以帳戶號碼表示。

- 與註冊於租稅天堂之公司進行不尋常之交易。

- 支付對象與採購對象不同。

- 無適當外匯單據之支付。

- 資訊系統因設計不良或故障,而無法提供適當之查核軌跡。

- 未經授權之交易或交易紀錄不當。

- 負面之媒體報導。

(四)受查者之未遵循法令事項可能導致財務報表重大不實表達。無論重大與否,未遵循法令事項之偵出可能影響查核之其他層面,因此,查核人員除評估未遵循法令事項對其他查核層面之影響外,並應採取適當行動(例如,查核人員可能須重新考量管理階層、治理單位或員工之誠信)。

(五) 考量受查者法令遵循對查核工作之影響時,查核人員應執行之查核程序如下:4

- 於瞭解受查者及其環境時對下列事項取得一般性瞭解:

- 受查者及其所處產業適用之法令架構。

- 受查者如何遵循該架構。

- 就受查者是否遵循對財務報表之重大金額及揭露具直接影響之法令,查核人員應取得足夠及適切之查核證據。

- 就其他法令對財務報表之影響5,因受查者之業務經營不同而異,查核人員應執行下列查核程序,以協助辨認可能對財務報表之金額及揭露具重大影響之未遵循法令事項:

- 向管理階層(如適當時,亦包括治理單位)查詢受查者是否遵循該等法令。

- 檢查與發證機關或主管機關之往來函件。

- 於執行其他查核程序時,應對存有未遵循(或疑似未遵循)法令事項之可能性保持警覺6。執行其他查核程序時可能察覺未遵循法令事項例舉如下:

- 閱讀會議紀錄。

- 向受查者之管理階層及內部法務人員或外部法律顧問查詢有關訴訟、索賠或裁定之情況。

- 對交易類別、科目餘額或揭露事項執行細項測試。

- 查核人員應要求管理階層(如適當時,亦包括治理單位),就其已告知編製財務報表時須考量之所有已知未遵循(或疑似未遵循)法令事項,提供書面聲明。

- 就管理階層所告知於編製財務報表時,須考量之未遵循(或疑似未遵循)法令事項,其所提供之書面聲明係必要之查核證據。

- 惟該書面聲明自身無法提供足夠及適切之查核證據,因此不影響查核人員擬取得其他查核證據之性質及範圍。

(六)對財務報表之重大金額及揭露具直接影響之法令

- 某些法令為受查者及其所處產業所知悉,且與受查者之財務報表攸關。與該等法令有關之項目例舉如下:

- 財務報表之格式及內容。

- 產業特定之財務報導議題。

- 政府合約之會計處理。

- 所得稅費用或退休金成本之估計或認列。

- 該等法令之某些條文可能直接影響財務報表之特定聲明(例如,所得稅費用之完整性)或整體財務報表(例如,構成整份財務報表所需之報表)。查核人員應就受查者是否遵循對財務報表之重大金額及揭露具直接影響之法令,取得足夠及適切之查核證據。

(七)書面紀錄

- 查核人員之工作底稿應包括未遵循(或疑似未遵循)法令事項,及下列事項:

- 所執行之查核程序、所作之重大專業判斷及所達成之結論。

- 與管理階層、治理單位及其他人員對重大未遵循法令事項之溝通,包括管理階層(如適當時,亦包括治理單位)對該等事項之回應。

- 與未遵循(或疑似未遵循)法令事項有關之工作底稿可能包括:

- 紀錄或文件之影本。

- 與管理階層、治理單位或其他人員溝通之會議紀錄。

- 法令或相關職業道德規範亦可能對未遵循(或疑似未遵循)法令事項有作成額外書面紀錄之規定。

註釋

- 2018 GLOBAL STUDY ON OCCUPATIONAL FRAUD AND ABUSE。 返回內文

- 美英兩國吹哨者法規制度與實務運作之介紹,證券服務第654期(105年10月),張燕平。 返回內文

- 某項作為是否構成未遵循法令事項須由司法機關判定,且常非查核人員之專業能力所及。然而,查核人員之訓練、經驗,以及對受查者及其所處產業之瞭解,可提供其辨認某些作為是否構成未遵循法令之基礎。 返回內文

- 於未辨認出未遵循或疑似未遵循法令事項之情況下,查核人員除上述程序外,無須對受查者之法令遵循執行其他查核程序。 返回內文

- 受查者如未遵循該等法令之其他條文或其他法令,可能導致罰款、訴訟或其他後果,且可能須於財務報表中認列,惟該等法令之其他條文或其他法令非屬對財務報表之重大金額或揭露具直接影響者。 返回內文

- 基於法令對受查者之可能影響,查核人員於查核過程中保持專業上之懷疑係屬重要。 返回內文

資料來源

- 本文章有關審計準則公報第72號「查核財務報表對法令遵循之考量」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。

知識庫

- 黃劭彥、陳俊志、謝素幸,新式查核報告實施關鍵查核事項情況分析──以台灣興櫃公司為例。

- 戚務君,關鍵查核事項與尷尬的簽證會計師──成分標示還是產品警語。

- 張益紳、徐潔茹,聚焦重要風險並加強查核深度──談銀行業建立風險導向內部稽核制度。