賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國108年8月13日發布,並自中華民國109年1月1日起實施。自本公報實施日起,本會於中華民國85年6月25日發布之審計準則公報第29號「法令遵循之考量」,不再適用。

四、辨認出未遵循(或疑似未遵循)法令事項時之查核程序

(一) 查核人員如知悉與未遵循(或疑似未遵循)法令事項有關之資訊,應:

- 對未遵循(或疑似未遵循)法令事項之性質及其發生之情況取得瞭解。

- 取得進一步資訊,以評估其對財務報表之可能影響。

作者叮嚀

查核人員對未遵循(或疑似未遵循)法令事項對財務報表可能影響之評估攸關之事項,例舉如下:

- 未遵循(或疑似未遵循)法令事項對財務報表之潛在財務影響。例如罰款、裁罰、損害賠償、沒入財產、強制停業或訴訟。

- 是否須於財務報表揭露潛在財務影響。

- 潛在財務影響之嚴重程度是否導致財務報表之允當表達受質疑,或造成財務報表之誤導。

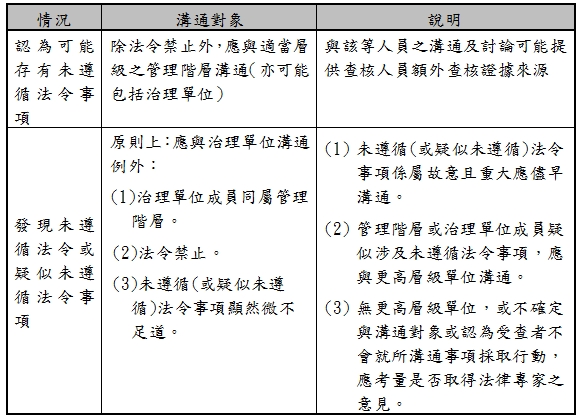

(二)查核人員如認為受查者存有疑似未遵循法令事項,除法令禁止外,應與適當層級之管理階層(如適當時,亦包括治理單位)溝通。

- 查核人員須與適當層級之管理階層(如適當時,亦包括治理單位)溝通疑似未遵循法令事項,因其可能提供額外之查核證據7。

- 如管理階層或治理單位未提供充分資訊以佐證受查者對法令之遵循,且查核人員認為疑似未遵循法令事項可能對財務報表具重大影響,則查核人員應考量是否取得法律專家之意見。

- 查核人員可能認為須向受查者之內部法務人員或外部法律顧問進行相關諮詢,包括舞弊之可能性及對財務報表之可能影響。

- 查核人員如認為不宜進行前述諮詢,或不滿意諮詢意見,則可能考慮以保密方式向事務所內其他人員、聯盟事務所、專門職業團體或事務所之法律專家諮詢,以確定受查者是否未遵循法令,包括舞弊之可能性、可能之法律後果及查核人員將採取之進一步行動(如有時)。

- 法令可能限制查核人員與管理階層及治理單位溝通某些事項。

- 法令對不利於主管機關或司法機關調查實際或疑似違法行為之溝通或其他行動(包括通報受查者)可能加以禁止。

- 於該等情況下,由於須考量之議題可能相當複雜,查核人員應考量是否取得法律專家之意見。

(三)如查核人員對疑似未遵循法令事項無法取得充分之資訊,會計師應評估無法取得足夠及適切之查核證據對查核意見之影響。

(四)查核人員應評估未遵循(或疑似未遵循)法令事項對查核之其他層面(例如,查核人員之風險評估及書面聲明之可靠性)之影響,並採取適當行動8。

- 查核人員可能須重新評估管理階層(如適當時,亦包括治理單位)所提供書面聲明可靠性之情況,例舉如下:

- 查核人員認為或有證據顯示管理階層(如適當時,亦包括治理單位)涉及或意圖涉及未遵循(或疑似未遵循)法令事項。

- 查核人員察覺管理階層(如適當時,亦包括治理單位)已知悉未遵循法令事項,卻未於合理期間內向適當之權責單位或機關報告。

- 於下列情況下,會計師可能考量終止委任。即使會計師終止委任,仍無法免除法令或相關職業道德規範下之其他責任:

- 未遵循法令事項對財務報表影響是否重大,當查核人員認為管理階層或治理單位未採取當時情況下適當之改正行動。

- 該等未遵循(或疑似未遵循)法令事項使查核人員質疑管理階層或治理單位之誠信。

五、未遵循(或疑似未遵循)法令事項之溝通及報告

(一)查核人員應與治理單位溝通未遵循(或疑似未遵循)法令事項,但有下列情況之一者除外:

- 所有治理單位成員均參與受查者之管理,且因此知悉查核人員已溝通之未遵循(或疑似未遵循)法令事項。

- 法令禁止。

- 未遵循(或疑似未遵循)法令事項顯然微不足道。

(二)查核人員如認為未遵循(或疑似未遵循)法令事項係屬故意且重大,應儘早與治理單位溝通。

- 查核人員如認為管理階層或治理單位成員疑似涉及未遵循法令事項,應與受查者更高層級或適當之權責單位(例如審計委員會或監察人)溝通。

- 如無更高層級或適當之權責單位,或查核人員不確定與何者溝通或認為受查者不會就所溝通事項採取行動,查核人員應考量是否取得法律專家之意見。

六、未遵循(或疑似)未遵循法令事項對查核報告之可能影響

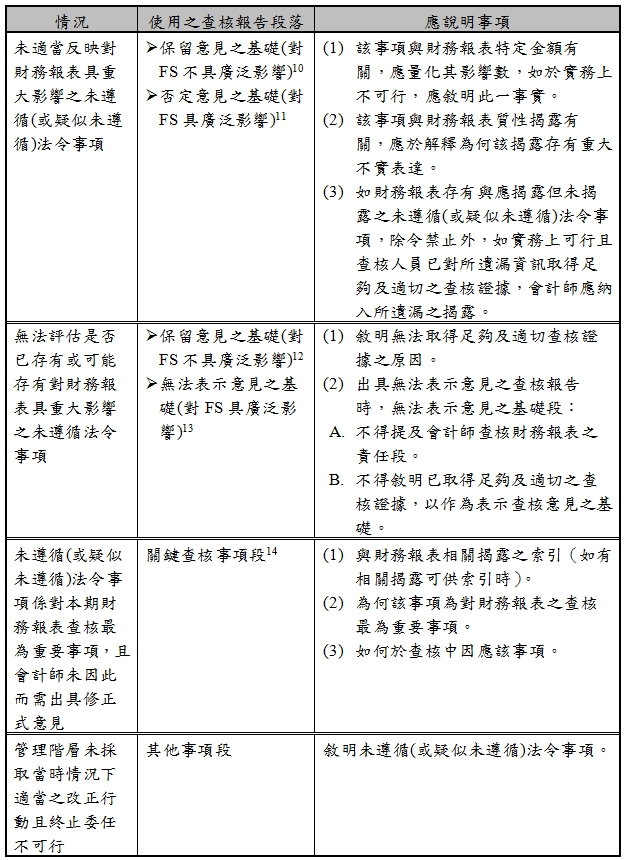

(一)如查核人員認為未遵循(或疑似未遵循)法令事項對財務報表具重大影響,且未適當反映於財務報表,會計師應依審計準則公報第59號「修正式意見之查核報告」之規定,對財務報表表示保留意見或否定意見。

(二)如因查核範圍受限制至無法評估是否已存有或可能存有對財務報表具重大影響之未遵循法令事項時:

- 如係來自管理階層或治理單位之限制而無法取得足夠及適切之查核證據,會計師應依審計準則公報第59號之規定,出具保留意見或無法表示意見之查核報告。

- 非導因於管理階層或治理單位之查核範圍受限制,且該範圍受限制使查核人員無法確定受查者是否存有未遵循法令事項,則會計師應依審計準則公報第59號之規定,評估其對查核意見之影響。

(三)會計師依因未遵循(或疑似)未遵循法令事項表示修正式意見時,須於查核報告中溝通未遵循(或疑似未遵循)法令事項。於其他情況下,會計師亦可能於查核報告中溝通未遵循(或疑似未遵循)法令事項,例如:

- 會計師認為未遵循(或疑似未遵循)法令事項係屬關鍵查核事項9。

- 於查核人員認為管理階層或治理單位未採取當時情況下適當之改正行動且終止委任不可行之特殊情況下,會計師於其他事項段中敘明未遵循(或疑似未遵循)法令事項。

(四)法令對管理階層、治理單位或會計師公開揭露特定事項可能之禁止行為如下:

- 法令對不利於主管機關或司法機關調查實際或疑似違法行為之溝通或其他行動(包括通報受查者)可能加以禁止。

- 法令可能就會計師欲於查核報告中溝通未遵循(或疑似未遵循)法令事項之敘述有所限制。於此等情況下,會計師可能考量是否取得法律專家之意見。

解析

例如依洗錢防制法第6條第3項、第7條第4項、第8條第3項、第10條第3項及資恐防制法第7第5項規定授權訂定之「會計師防制洗錢及打擊資恐辦法」第13條規定,會計師對於客戶交易事項有特定疑似洗錢或資恐交易情形者,應向法務部調查局申報,交易未完成者,亦同。

七、 向適當之權責機關報告責任

(一)查核人員如辨認出未遵循(或疑似未遵循)法令事項,應確定法令(例如會計師法及洗錢防制法)或相關職業道德規範是否規定15:

- 會計師應向適當之權責機關報告

- 於向適當之權責機關報告係屬適當時會計師之責任。

(二)會計師向適當之權責機關報告未遵循(或疑似未遵循)法令事項可能係屬必要或適當之情況,例舉如下:

- 依法令或相關職業道德規範,會計師應向適當之權責機關報告。

- 依相關職業道德規範,會計師判斷向適當之權責機關報告係屬適當。

- 依法令或相關職業道德規範,會計師得向適當之權責機關報告。

註釋

- 例如,查核人員可確認其對與導致疑似未遵循法令事項之交易或事件攸關之事實及情況之瞭解,與管理階層(如適當時,亦包括治理單位)之瞭解一致。 返回內文

- 查核人員對法令或相關職業道德規範之遵循,可能提供進一步資訊。 返回內文

- 惟未遵循或疑似未遵循法令事項屬下列情況之一,則不應使用關鍵查核事項段溝通該等情事(審計準則公報第58號第13條參照):(1)法令不允許公開揭露特定事項。(2)在極罕見情況下,會計師決定不於查核報告中溝通特定事項,因可合理預期此溝通所產生之負面影響大於所增進之公眾利益。但如受查者已公開揭露有關該事項之資訊,則會計師仍應敘述該事項。 返回內文

- 審計準則公報第59號第19條至第22條參照。 返回內文

- 同前揭註 返回內文

- 審計準則公報第59號第23條、第25條參照。 返回內文

- 同前揭註。 返回內文

- 審計準則公報第58號第12條參照。 返回內文

- 該判斷可能涉及複雜之考量及專業判斷,因此查核人員可能考量進行內部諮詢或以保密方式向主管機關或專門職業團體諮詢(除非法令禁止諮詢或將違反保密義務)。查核人員亦可能考量是否取得法律專家之意見,以瞭解可選擇之各種方案及擬採取特定方案之影響。 返回內文

資料來源

- 本文章有關審計準則公報第72號「查核財務報表對法令遵循之考量」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。

知識庫

- 黃劭彥、陳俊志、謝素幸,新式查核報告實施關鍵查核事項情況分析──以台灣興櫃公司為例。

- 戚務君,關鍵查核事項與尷尬的簽證會計師──成分標示還是產品警語。

- 張益紳、徐潔茹,聚焦重要風險並加強查核深度──談銀行業建立風險導向內部稽核制度。