賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國109年3月10日發布,並自中華民國109年7月1日起實施,亦得提前適用。自本公報實施日起,本會於中華民國82年10月5日發布之審計準則公報第25號「內部稽核工作之採用」,不再適用。

【重點說明】

一、內部稽核職能(Internal auditor function)

(一)許多企業建立內部稽核職能作為內部控制及治理架構之一部分。

解析

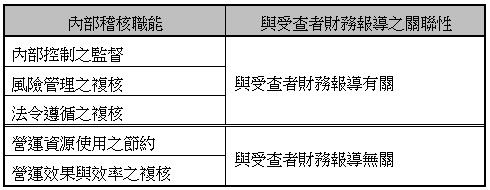

- 內部控制之監督要素,得協助企業及時評估控制之有效性,並採取必要改正行動。管理階層得經由「持續監督」、「個別評核」或二者之結合,以完成對控制之監督。其中內部稽核職能即屬「個別評核」重要之一環。

- 設置內部稽核職能有助治理單位履行監督財務報導流程之職能。然小規模企業受限於資源有限,管理階層與治理單位常為同一群體,故甚少設置內部稽核人員協助其履行治理責任,若有設置亦常非專職人員。受查者係屬公開發行公司則應依「公開發行公司建立內部控制制度處理準則」第10 條規定實施內部稽核

1、內部稽核職能,係屬企業之職能,該職能執行確信及諮詢工作,以評估並改善治理、風險管理及內部控制流程之效果。

2、內部稽核職能之目標與範圍、職責之性質及其於組織中之定位(包括該職能之權責),因受查者之規模、組織架構及管理階層與治理單位之要求不同而異1。

解析

- 當內部稽核職責均與財務報導無關(實務上,不太可能存在),查核人員將不考慮採用內部稽核人員之工作,惟若查核人員確認內部稽核職能可能與查核攸關,應即考量是否採用內部稽核人員之工作或由其提供直接協助。

- 內部稽核職責及工作之性質,如與受查者財務報導有關,查核人員可透過複核當期內部稽核計畫,並與內部稽核人員討論該計畫,以取得對內部稽核所執行或計劃執行工作之瞭解。

(二)內部稽核職能之目的及範圍通常包括:

1、與治理有關之工作:內部稽核職能可評估治理流程是否達成下列目標:

- 道德及價值。

- 績效管理及課責性。

- 告知組織之適當內部單位與風險及控制有關之資訊。

- 治理單位、查核人員、內部稽核人員與管理階層間之有效溝通。

2、與風險管理有關之工作:

- 內部稽核職能可協助辨認並評估重大暴險,以及改善風險管理與內部控制(包含財務報導流程之有效性)。

- 內部稽核職能可協助執行偵查舞弊之程序。

解析

- 注意:舞弊之防範與偵查係管理階層與治理單位之責任(審計準則公報第43號第13條參照)。內部稽核人員僅能提供偵查舞弊之協助,偵查舞弊非其職責。換言之,當受查者因故意或過失致其未偵出舞弊,應課責管理階層與治理單位未履行受任人義務,非內部稽核人員。

3、與內部控制有關之工作:

- 內部控制之評估。內部稽核職能可藉由評估控制之設計及執行,並提出改善建議,對內部控制提供確信2。

- 財務及營運資訊之檢查。內部稽核職能可複核用以辨認、認列、衡量、分類及報導財務與營運資訊之方法(包含對交易、餘額及流程之詳細測試),以及對個別項目執行特定查詢。

- 營運活動之複核。內部稽核職能可複核營運活動(包含企業之非財務活動)之效率與效果。

- 法令遵循之複核。內部稽核職能可複核法令及其他外部規定之遵循,以及管理階層訂定之政策及程序與其他內部規定之遵循。

解析

- 內部稽核之職責可能包括(審計準則公報第48號第129條參照):

- 如受查者內部稽核職能均屬與受查者財務報導無關之職能,查核人員將逕行決定不採用內部稽核人員之工作,亦不接受內部稽核人員之直接協助。

(三)受查者設置類似內部稽核職能或將內部稽核職能委外時,查核人員之考量

1、企業之其他職能亦可能執行類似內部稽核職能之工作。

- 受查者可能未使用「內部稽核」名稱,但卻設置其他人員執行與內部稽核職能類似之程序3。

- 於此情況下,若該等程序係由客觀且具專業職能之人員,應用系統化且嚴謹之方法(包含品質控制)執行,該等程序將被視為內部控制,且取得該等控制執行有效性之證據,將作為查核人員因應所評估風險之一部分。

2、例如所有者兼管理者所執行之監督控制,將不被視為內部稽核工作之一部分。

- 受查者中具營運及管理職責所執行之監督控制活動,即使查核人員得對其執行控制測試,仍無法採用其工作或由其對查核案件提供直接協助。

- 受查者中具營運及管理職責但非屬內部稽核職能之人員通常面臨客觀性之威脅,將不被視為內部稽核職能之一部分。

3、內部稽核職能之部分或全部工作亦可能委任第三方執行。

- 執行該等工作職能之名稱為何或是否由第三方執行,非查核人員於決定是否採用內部稽核工作時之重要考量因素。

- 查核人員考量是否採用內部稽核工作之重要因素,應僅包括:

- 工作之性質

- 內部稽核職能於組織中之定位及相關政策與程序支持內部稽核人員客觀性之程度。

- 專業能力。

- 該職能是否應用系統化且嚴謹之方法。

解析

- 審計準則公報第73號所稱之「內部稽核」,不論受查者是否使用「內部稽核」名稱,只要該職能具有本公報所定義之內部稽核特性,不論係自行設置或由第三方所執行,均屬該公報所稱之內部稽核。

二、受查者是否設置內部稽核職能對查核工作之影響

(一)內部稽核職能對查核工作之影響

- 儘管內部稽核職能與查核人員二者之目的不同,基於內部稽核職能可能執行類似查核人員於查核財務報表時所執行之查核程序,因此,若能使用其工作,將可使查核工作較具效率執行。

- 查核人員可能就查核目的而言,以下列一種或多種方式使用其工作:

- 取得評估導因於錯誤或舞弊之重大不實表達風險所需之攸關資訊4。

- 查核人員經適當評估後,可能決定採用內部稽核職能於當期已執行之工作以部分取代將由查核人員直接取得之查核證據。

- 查核人員經適當評估後,可能採用內部稽核人員在其指導、監督及複核下執行之工作(或稱內部稽核人員之直接協助)。

解析

- 前揭a係為協助查核人員辨認及評估重大不實表達風險,以擬定其查核策略及查核計畫之用;b及c廣泛的來說係協助查核人員偵查有無重大不實表達,以蒐集支持查核結論所需之查核證據。

(二)受查者如有內部稽核職能之運作,查核人員應瞭解下列事項,以決定內部稽核職能是否與查核攸關5:

- 內部稽核之職責及其在組織中之定位。

- 已執行及計劃執行之內部稽核工作。

(三)即使受查者有內部稽核職能,下列情況亦可能不對查核工作產生影響:

- 內部稽核職能之職責及工作與查核非屬攸關。

- 查核人員於瞭解受查者內部控制階段對內部稽核職能取得初步瞭解後,預期不會採用內部稽核工作。

(四)查核人員可能使用內部稽核工作,修正擬由查核人員直接執行查核程序之性質、時間或範圍

- 即使查核人員使用內部稽核工作,整體查核策略之訂定仍須由查核人員決定。

- 查核人員能否以有效且互補之方式使用內部稽核工作,取決於:

- 內部稽核職能於組織中之定位及相關政策與程序是否支持內部稽核人員之客觀性。

- 內部稽核職能之專業能力。

- 內部稽核職能是否應用系統化且嚴謹之方法。

3、查核人員於取得查核證據時,使用內部稽核人員工作之態樣,包括:

- 採用內部稽核職能依其稽核計畫所執行之工作作為查核證據。【採用內部稽核人員工作】

- 於查核人員之指導、監督及複核下,採用由內部稽核人員提供之直接協助。using【由內部稽核人員提供直接協助】

本文評析

- International Standard on Auditing 610 (Revised 2013)「USING THE WORK OF INTERNAL AUDITORS」第1段原文為「This International Standard on Auditing (ISA) deals with the external auditor’s responsibilities if using the work of internal auditors. This includes (a) using the work of the internal audit function in obtaining audit evidence and (b) using internal auditors to provide direct assistance under the direction, supervision and review of the external auditor. 」,

- ISA有意將使用內部稽核人員情況,分為蒐集證據時採用內部稽核人員之工作,及由查核人員指導、監督及複核由內部稽核人員所提供之直接協助。

- (a) using the work of the internal audit function in obtaining audit evidence,在查核人員還沒開始進行查核工作前,內部稽核人員業已依年度稽核計畫(或其他定期或不定期稽核計畫)執行相關稽核工作,僅查核人員在辦理財務報表查核簽證案件時,直接引用該等稽核程序之結論(亦即用現成的資料),查核人員並無修改或指導稽核結論之可能,該等工作之進行及結論主導權落在內部稽核人員身上。

- (b)using internal auditors to provide direct assistance under the direction, supervision and review of the external auditor.,內部稽核人員係在查核人員之指導、監督及複核之下,執行查核人員所指派之工作,需達成如何結論及結論是否為查核人員預期、可接受之結果,查核人員具高度主導權。惟因內部稽核人員不具獨立性,縱查核結論絕大部分依由內部稽核人員所提供之直接協助達成,查核人員仍應執行必要程序,以確保查核證據之說服力(亦即將內部稽核人員當作查核人員在用)。

- 我國審計準則公報第73號第1條,則認為不管是採用內部稽核人員工作或由內部稽核人員所提供之直接協助,均僅限於取得查核證據時才有適用。依現行公報規定,如欲評估抽查時所發現之不實表達是否構成重大不實表達時,並無法藉由內部稽核人員提供直接協助執行。然若依ISA 610原文規定,該等程序是可以由內部稽核人員提供直接協助,僅要求該等工作必須基於查核人員之指導、監督及評估之下完成。

- 本文為增加文章閱讀性,將「採用內部稽核人員工作」及「由內部稽核人員提供協助」,均定性為「使用內部稽核工作」。

4、受查者設有內部稽核職能且查核人員欲使用內部稽核工作時,查核人員應決定下列事項:

- 決定是否採用內部稽核工作或由內部稽核人員提供之直接協助,以及如決定採用,其領域及程度。

- 如決定採用內部稽核工作,確定該工作就查核目的而言係屬適當。

- 如決定採用由內部稽核人員提供之直接協助,指導、監督及複核其工作。

(五)會計師應對所表示之查核意見負責,且該責任不因採用內部稽核工作,或由內部稽核人員對查核案件提供直接協助而降低。

1、因內部稽核人員無須遵循查核人員之獨立性規範,故查核人員無法不經任何評估或執行其他程序,逕行引用內部稽核人員執行之結論。

2、為避免過度或不當採用內部稽核人員工作,不論查核人員採用內部稽核工作,或由內部稽核人員對查核案件提供直接協助,查核人員均就使用內部稽核工作,對查核目的而言係屬適當取得足夠及適切證據。

解析

- 當查核人員採用內部稽核工作,或由內部稽核人員對查核案件提供直接協助,可能會減少某些預期規劃由查核人員親自執行之程序,因此,查核人員必須舉證即便未親自執行,採用內部稽核工作或由內部稽核人員提供直接協助,對所達成之查核結論係屬足夠及適切之查核證據。

註釋

- 審計準則公報第48號第128條有相同規定。 返回內文

- 例如,內部稽核職能可能規劃及執行測試或其他程序,俾就內部控制(包含與查核攸關之控制)之設計、付諸實行及執行有效性向管理階層及治理單位提供確信。 返回內文

- 該等情況僅可能存在於受查者係非公開發行公司,受查者若係公開發行公司依「公開發行公司建立內部控制制度處理準則」 第10規實施內部稽核。 返回內文

- 審計準則公報第48號規定查核人員對內部稽核職能之職責、其在組織中之定位,以及已執行及計劃執行之內部稽核工作取得瞭解,以決定內部稽核職能是否與查核攸關,是否應依審計準則公報第25號「內部稽核工作之採用」(應改為第73號公報「採用內部稽核之工作」之規定辦理(審計準則公報第48號第22條參照)。 返回內文

- 審計準則公報第48號第22條參照。 返回內文

資料來源

- 本文章有關審計準則公報第73號「採用內部稽核人員之工作」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。