賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

本文上篇載於: TWSAE3410主題四:瞭解個體及其環境(包括內部控制制度)(上)

主題四:瞭解個體及其環境(包括內部控制制度)

(三) 對個體內部控制制度取得瞭解

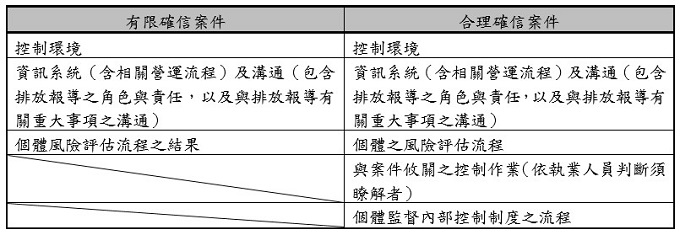

1、執業人員對有限確信案件及合理確案件,瞭解個體內部控制之責任並不相同。執業人員應取得瞭解之內部控制要素

(1) 合理確信案件:

A.執業人員,除向個體負責溫室氣體聲明之人員查詢外,亦應執行其他程序以對與排放量化及報導攸關之內部控制制度「全部」組成要素取得瞭解。

B.執業人員對內部控制制度組成要素取得瞭解時,應評估該等控制之設計是否適當,並確認控制是否付諸實行。

C.執業人員無須瞭解與溫室氣體聲明中各項重大排放類別及揭露事項,暨其相關聲明有關之「所有」控制作業,僅須就案件攸關之控制作業取得必要之瞭解,以評估個別聲明之重大不實表達風險,並設計進一步程序以因應所評估風險。

(2) 有限確信案件:

A.執業人員僅須透過「查詢」程序,對排放量化及報導攸關之內部控制制度「部分」組成要素取得瞭解。

B.執業人員無須比照合理確信案件,對與排放量化及報導攸關之個體內部控制制度之所有組成要素取得瞭解。此外,執業人員亦無須評估控制之設計並確認是否付諸實行。

C.有限確信案件,儘管向個體查詢與排放量化及報導攸關之控制作業及監督控制之流程通常係屬適當,但無須對個體內部控制制度之該等組成要素取得詳細瞭解。

2、個體之報導排放之資訊系統(包括相關營運流程)之複雜性、書面化及正式化程度,可能影響執業人員對特定控制作業是否與案件攸關之判斷。隨著排放報導之發展,可預期與排放量化及報導攸關之資訊系統及控制作業之複雜性、書面化及正式化程度亦會提高。

3、對規模較小之個體或較初階之資訊系統而言,特定控制作業可能較為簡化,書面化亦較不完善或非正式。

(1) 於此情況下,執業人員不太可能認為有必要瞭解特定控制作業以評估重大不實表達風險,並據以設計進一步程序以因應所評估之風險。

(2) 惟法令規範可能規定個體之資訊系統及控制作業須正式書面化,且其設計須經監理機關核准。然而,於該等情況下,亦非所有攸關資料流及相關控制均已書面化。

4、執業人員對攸關內部控制制度組成要素之瞭解,可能使其對是否可取得足夠及適切之證據以完成案件產生懷疑。例如:

(1) 因對編製溫室氣體聲明人員之誠信有重大疑慮,執業人員可能認為管理階層於溫室氣體聲明作不實聲明之風險過高,致使無法執行此案件。

(2) 因對個體紀錄之狀況及可靠性存有疑慮,執業人員可能認為不太可能取得足夠及適切之證據,以對溫室氣體聲明作成無保留結論。

5、實地訪查個體設施

(1) 於個體設施實地執行觀察、檢查及其他程序(通常稱為「實地訪查」),對增進執業人員藉由在個體總部執行程序所建立對個體之瞭解,可能係屬重要。

A.由於執業人員就合理確信案件,對個體之瞭解以及對重大不實表達風險之辨認及評估,預期較有限確信案件更加全面,因此於個體設施實地執行程序之數量,通常會多於有限確信案件。

B.就首次承接之案件而言,當考量溫室氣體聲明中範疇1排放源與匯之完整性時,以及對於確認個體之資料蒐集、處理系統及估計技術,就實體流程及相關不確定性而言是否適當時,於個體重要設施實地執行程序,通常特別重要。

(2) 於某設施實地執行程序,對增進執業人員藉由在個體總部執行程序所建立對個體之瞭解,可能係屬重要。

A.對許多合理確信案件,執業人員亦將判斷是否須於每一重要設施實地執行程序,以因應所評估之重大不實表達風險,尤其當個體有具範疇1排放之重要設施時。

B.對有限確信案件,當個體有數個具範疇1排放之重要設施,如執業人員未選擇某些重要設施執行程序,則可能無法取得具有意義之確信程度。

(3) 如個體有具範疇1排放之重要設施,且執業人員認為無法於該設施實地執行(或由其他執業人員代為執行)有效果及效率之程序時,可執行下列一項或多項替代程序:

A. 複核排放源文件、能源流及原料流之流程圖。

B. 分析設施管理階層回覆之問卷。

C. 檢查設施之衛星圖像。

(4) 執業人員為對總排放取得足夠之確信涵蓋率(特別是於合理確信案件中),可能決定選取部分非重要設施實地執行程序係屬適當。與該決定攸關之因素可能包括:

A.不同設施排放之性質。

B.設施之數量及規模,以及其對總排放之貢獻。

C.設施是否採用不同流程或使用不同技術之流程。於此情況下,執業人員選擇採用不同流程或技術之設施實地執行程序,可能係屬適當。

D.不同設施於蒐集排放資訊時所採用之方法。

E.不同設施攸關人員之經驗。

F.隨著時間經過而改變對設施之選擇。