黃郁升

- 財政部中區國稅局股長

壹、前言

納稅義務人逃(漏)稅的手法五花八門,稽徵機關的查核方法也與時俱進,其中最令納稅義務人「聞風喪膽」的方法大概就是金流的查核,畢竟多數人會將錢存在銀行裡,而非藏在床底下,也由於支付工具種類的多樣化,加上政府大力推動非現金支付,透過帳戶連結的收款方式已是時勢所趨,掌握金流或許可以掌握大部分的收入,因此稽徵機關也常將查核資金視為終極手段,不過,金流查核仍有其爭議點,當僅掌握「金流」而無「物流」的情況下,銀行帳戶存入款性質將難以確定,本文以最高行政法院109年度上字第780號判決為例,解析法官對資金查核案件之看法。

貳、本案案情

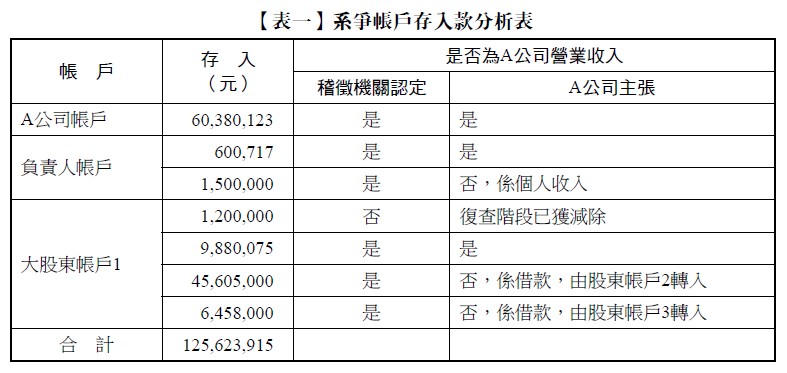

A公司為專營耳機買賣之公司,稽徵機關查得該公司、負責人及大股東銀行帳戶2013年存入款金額高於該公司當年度之營業收入淨額,而該公司帳戶所存入資金之主要來源,係現金及信用卡款項等(符合該公司之行業交易型態特性),而提領資金之主要用途,係支付進貨款項。負責人帳戶所存入資金之主要來源,係現金及某電商,而提領資金之主要用途,亦為支付公司之進貨款項。再查大股東華O銀行帳戶(下稱帳戶1)資金,則流入A公司支存帳戶及公司供應商,用以支付公司進貨款或租金支出等營運支出,而帳戶1存入款主要係由該大股東郵局帳戶(下稱帳戶2)及合銀行帳戶(下稱帳戶3)所匯入。最後,又因負責人及大股東並無經營其他事業之所得來源,乃認A公司有以上述銀行帳戶供作其營運資金帳戶之情形,認定上述公司帳戶、負責人帳戶及大股東帳戶1存入款共125,623,915元為A公司營業收入,經換算減除公司原申報營業稅銷售額後,核定公司銷售貨物未依規定開立統一發票,漏報銷售額14,717,134元,補稅並處以罰鍰,A公司不服申請復查,經稽徵機關查明大股東帳戶1中有120萬元為其辦理保單借款所得款項,認定非為該公司銷售額, 重新核定存入款124,423,915元為公司營業收入,漏報銷售額減為13,574,277元,A公司仍不服,提起訴願遭駁回,提起行政訴訟,經臺北高等行政法院判決(下稱原審法院、原判決)駁回後提起上訴。

參、本案爭點

本案主要爭點為前述3帳戶是否專供A公司營業使用,若非專供營業使用,則3帳戶各項存入款是否為公司銷貨收入?原核定A公司帳戶存入60,380,123元供營業使用,A公司不爭執,於調查時也已承認為銷售額,此部分無爭議,該公司不服的部分為負責人帳戶存入之150萬元,及股東於帳戶1之存入款45,605,000元與6,458,000元,認為非屬營業收入(如【表一】)。

肆、負責人帳戶爭點

本案稽徵機關認定負責人帳戶存入款共2,100,717元屬A公司營業收入,公司於調查時稱僅600,717元為營業收入,另150萬元為負責人私人合會會款,非屬公司之營業收入,惟公司於原審法院審理時已願對此部分認繳營業稅,請法院毋庸再探究。不過卻由於上訴時稱此帳戶係供電商平臺收款用,2013年收自電商平臺金額為600,717元,故營業收入應為600,717元,其餘150萬元為負責人個人收入,因年代久遠未保留憑證,導致於原審法院審理時認諾願繳營業稅,然而該私人存入款確實非營業收入,並主張觀察其金額係以萬元為單位,與其他各筆營業收入尾數有零頭不同,顯非公司之營業額。

此部分最高行政法院於判決結果中隻字未提,或許是因A公司於事實審法院已承認為其營業收入不再爭執,故尚無違背法令之虞,不過本文認為,既上訴時公司再度主張該存入款非營業收入,法官亦可一併說明,以供原審法院審理參考......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第19期 訂閱優惠