郭大維

- 臺北大學法律學系教授兼系主任

壹、前 言

公司法第185條第1項規定:「公司為下列行為,應有代表已發行股份總數三分之二以上股東出席之股東會,以出席股東表決權過半數之同意行之:一、締結、變更或終止關於出租全部營業,委託經營或與他人經常共同經營之契約。二、讓與全部或主要部分之營業或財產。三、受讓他人全部營業或財產,對公司營運有重大影響。」其中,第2款所稱「主要部分之營業或財產」中的主要部分應如何認定,實務與學說見解不一。近來,由於泰山經營權之爭,公司派採取焦土策略,處分重要轉投資全家便利商店(下稱全家)之持股,引起市場派大股東龍邦的質疑,處分全家持股未經股東會決議通過,違反公司法第185條之規定。因而使得公司法第185條第1項第2款「讓與主要部分之營業或財產」中的主要部分之認定問題,再次受到各界的關注。本文將自公司讓與全部或主要部分之營業或財產之規範出發,探討國內實務對於公司法第185條第1項第2款「讓與主要部分之營業或財產」之認定標準,並透過對美國法之比較研究,以作為我國未來實務運作之參考。

貳、公司讓與全部或主要部分之營業或財產之規範

依公司法第185條之規定,公司讓與全部或主要部分之營業或財產,應由董事會以特別決議提出,並經股東會特別決議通過。同法第186條復規定,股東於股東會為讓與全部或主要部分之營業或財產決議前,已以書面通知公司反對該項行為之意思表示,並於股東會已為反對者,得請求公司以當時的公平價格,收買其所有之股份。但股東會同時決議解散時,不在此限。同時,公司法第172條第5項亦規定,股東會關於讓與全部或主要部分之營業或財產之事項,應在召集事由中列舉並說明其主要內容,不得以臨時動議提出。

經濟部之見解認為:「按公司讓與財產係屬公司理財行為,除公司章程另有規定者,從其規定辦理外,於股份有限公司,本得由董事會依公司法第202條規定逕依職權決議行之。惟若所讓與之財產係屬公司全部或主要部分之財產,則依同法第185條規定,應先經股東會特別決議。至『主要部分』之認定,應視各該公司之營業及其經營性質而有不同,尚難概括釋示。又該條所列行為應經股東會特別決議,立法意旨乃因此等行為牽涉公司營業政策之重大變更,必須依法定程序作慎重之研討,以維護股東之權益。……如有爭議,應循司法途徑解決。」換句話說,公司處分重大資產是否需經股東會同意之焦點在於,該重大資產究竟是否屬於公司法第185條第1項第2款所明定的「主要部分之營業或財產」。若屬該條所稱之「主要部分之營業或財產」,則需經股東會特別決議;反之,僅經董事會決議即可。因此,主要部分之認定亦涉及股東會與董事會之間的權限劃分以及少數股東權利保護之基本問題。

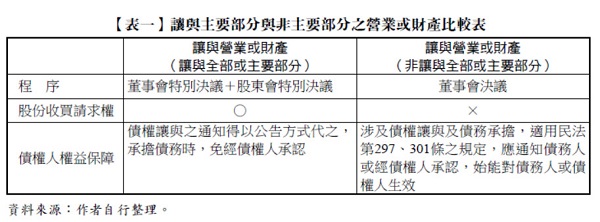

再者,企業併購法第27條規定,依公司法第185條第1項第2款讓與營業或財產者,其債權讓與之通知,得以公告方式代之,承擔債務時,免經債權人之承認,排除民法第297條及第301條規定之適用。關於讓與主要部分與非主要部分之營業或財產之差異,請參閱【表一】。

參、我國司法實務見解

實務上,關於公司法第185條第1項第2款所稱「主要部分」之認定,主要有「公司所營事業不能成就說」、「主要財產目錄說」以及「質與量分析說」三種見解。

一、公司所營事業不能成就說

公司所營事業不能成就說主要援引最高法院81年度台上字第2696號民事判決之見解。按最高法院81年度台上字第2696號民事判決認為:「公司法第185條第1項第2款所謂讓與主要部分之營業或財產,係指該部分營業或財產之轉讓,足以影響公司所營事業之不能成就者而言。」在此一見解下,法院在判斷是否構成「足以影響公司所營事業之不能成就」時,考量之因素大致如下:

(一) 倘若公司未實際經營章程中所記載之所營事業,在判斷是否構成主要部分之營業或財產時,則以是否影響公司實際經營業務為準。例如臺灣高等法院87年度重上更(一)字第141號民事判決認為,公司章程之業務雖有「一般建設業」之記載,但依公司年報之營業計劃係以紡織業為營運本業,並未經營公司章程所訂所營事業項目中之一般建設業務,則依讓售當時之情形觀之,其不動產讓售行為,對公司之營運自無重大影響,故非公司法第185條第1項第2款所定之「轉讓主要部分之營業或財產」之行為。

(二) 公司於讓與營業或財產後,是否有替代方式足以避免正常營業受到影響。例如臺南地方法院曾謂:「其所讓與者,僅廠房之硬體,不及廠房內之生產設備及廠址之土地,且依合約書廠房讓與後,由被告繼續承租系爭廠房使用,租期長達10年,對其正常之生產及營業活動並無影響等情,……,認系爭廠房之讓與,並不影響被告福○公司原訂所營事業之不能成就」。

(三) 倘若財產之轉讓本屬於公司營業項目,例如公司營業項目包括不動產買賣業等,公司出售系爭房地,僅為系爭建案其中1戶房屋,不過係該公司所營事業經營項目之一,其性質屬執行公司之事務,並由公司負責人代表該公司與上訴人議價、締約,難認公司因出售系爭房地予上訴人即足以影響該公司所營事業不能成就。

(四) 以交易標的之價值或比例作為衡量依據,例如臺灣高等法院曾認為,系爭房屋占公司名下不動產價值比例不逾3%,系爭房屋之每年租金收入亦僅占公司102年度營業收入之3.37%。故無論是系爭房屋之價值或系爭房屋可帶給公司之收益,均占公司總資產、總收入比例不逾4%,系爭房屋之出售並不會導致公司所營事業不能成就,故非屬公司法第185條第1項第2款規定之公司主要財產。

目前實務上對於公司法第185條第1項第2款所稱「主要部分」之認定大多援引最高法院81年度台上字第2696號民事判決之見解,採取公司所營事業不能成就說。然有學者認為,此說之認定標準過於嚴苛,恐限縮公司法第185條第1項第2款之適用。

二、主要財產目錄說

最高法院87年度台上字第1998號民事判決採取主要財產目錄說。在本案中,原告主張被告公司之前任董事長已將系爭不動產出售與原告,因辦理所有權移轉登記時,被告公司前任董事長遭法院命令禁止行使董事權,致登記之申請為地政機關所駁回,爰依買賣關係,請求被告移轉系爭不動產之所有權登記;被告則以系爭財產為公司主要部分財產,前任董事長違反公司法第185條規定,未經董事會及股東會特別決議即行出售,該買賣契約應屬無效之理由作為抗辯。臺灣高等法院採取公司所營事業不能成就說,其認為「所謂轉讓主要部分財產,係以其轉讓是否足使公司所營事業不能成就為斷,非單以該資產之價格多寡為據,尤其不動產之價值較高,與公司其他資產相較,恆占資產之相當比例,如徒以價格衡量,則不動產之轉讓,均將構成讓與主要財產,顯與公司法第185條限於影響公司重大營業之行為,始應經股東會特別決議之規定不符,是上訴人徒以其售價與該公司股東淨值及資本額相較,指其為主要財產,自非可採」。

惟最高法院認為:「依公司法第20條規定,公司每屆營業年度終了,應將營業報告書、資產負債表、主要財產之財產目錄、損益表、股東權益變動表、現金流量表及盈餘分配或虧損撥補之議案,提請股東同意或股東會承認。其目的均在保障投資人權益。如公司之主要財產目錄經股東會承認,該財產之讓與處分,即應依上開程序處理。查上訴人公司之財務報表係由安○協和會計師事務所會計師查核……,依該會計師事務所會計師蔡○源出具之函,業表明上訴人公司『84年度及85年度依公司法第20條所列示,並經股東會承認之主要財產之財產目錄中,均包括該項土地,……該項土地屬貴公司主要資產』等字樣……。準此,上訴人主張系爭土地、建物為其公司之主要財產,似非全然無據。」

雖然主要財產目錄說有適用明確之優點,但主要財產目錄係公司會計上的內部文件,交易相對人未必知悉。若採此說,恐對交易安全有害。此外,在2001年公司法修法後,公司法第20條第1項已刪除應將主要財產之財產目錄提請股東同意或股東會承認之規定。由於目前公司已無須再編列主要財產目錄提交股東同意,故此一見解似乎難以繼續適用。

三、質與量分析說

臺北地方法院91年度重訴字第2465號民事判決採取質與量分析說。在本案中,原告為太○○○光百貨公司之股東,持有該公司記名股票69,336,000股,於2002年5月17日將上開股票全部出售予訴外人太○公司。詎日前始知原告公司總經理兼董事余○松在未經原告公司之董事會及股東會決議同意下,擅自以原告公司名義將原告所持有前揭之股票再次出售予被告,並將其中質押予臺○國際商業銀行1,120萬股之股票回贖,並交付被告持有。原告主張,系爭股票占原告公司總資產之71.35%,係屬公司之主要部分財產,對原告公司影響重大,應依公司法第185條之程序為之。被告則抗辯:其於2002年8月5日與原告公司總經理兼董事余○松簽訂股份購買契約書,余○松為原告公司之總經理兼董事,依公司法第8條規定,為公司負責人,確有代表原告公司簽訂系爭股權之權,又原告公司因財務發生嚴重危機,急需大量資金清償所負債務,如該日原告未能籌得資金以清償積欠該銀行之借款,不僅嚴重影響原告公司商譽,其他銀行亦將對原告公司抽銀根,必危及原告公司所營事業之繼續營運,更攸關原告公司存亡。因此,余○松簽訂系爭股份購買契約書之行為並係為原告公司能繼續營業之營業上所必要行為。

臺北地方法院認為:「關於讓與主要部分之營業或財產,最高法院曾分別表示意見:81年台上字第2696號判決意旨略以:『公司法第185條第1項第2款所謂讓與主要部分之營業或財產,係指該部分營業或財產之轉讓,足以影響公司所營事業之不能成就者而言。』,而87年台上字第1998號判決意旨略以:『如公司之主要財產目錄經股東會承認,該財產之讓與處分,自應依公司法第185條所定程序處理。』。然前者之門檻過於嚴格,以致於該條款幾無適用之可能,而後者固具適用明確性,惟主要財產目的之『主要』在會計上較難有明確統一之標準,況依90年10月12日修正公布之公司法第20條第1項規定,每屆會計年度終了,公司無需將『主要財產之財產目錄』提請股東同意或股東常會承認,如何適用此認定標準,將成為問題。宜從質與量兩方面判斷,不僅單以交易標的價值作為衡量依據,且兼顧系爭交易對公司『質』方面之影響(如使公司營業無法繼續,或至少令營業大幅減縮)。」臺北地方法院進一步自「『長期股權投資餘額』對於『資產總額』占比」、「『投資損益淨額』對於『投資淨損』占比」(量的部分)、「所出售之標的股份是否影響營業項目」(質的部分)加以綜合評價。

晚近,國內法院亦不乏採取此一見解者。由於「質與量分析說」不單以交易標的之價值作為衡量依據,並就系爭交易對公司「質」方面之影響判斷,顯然較有彈性,法院得依不同情形進行調整,但個案如果進入訴訟,可能因法院心證不一,而有不同的認定......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第64期:預售屋履約擔保機制 訂閱優惠