美國仿製藥中專利挑戰的商業價值和商業策略(二)

文章發表:2017/08/08

导读:“挑战专利不是技术问题,也不是法律问题,它是一种商业策略”

三.专利挑战的商业价值分析

前面简述了仿制药挑战专利的意义和统计数据,以说明专利挑战的可能性,必要性和专利诉讼胜率的倾向性。那么,专利挑战的商业价值如何?如果原创药愿意和解,和解赔付的价格怎么定?正确认识和分析专利挑战的商业价值,对仿制药经营和投资都有着重要的现实意义。下面分析挑战专利180天独占权价值,以及PIV专利挑战对挑战者和被挑战者的市场价值影响。

1.黄金180天

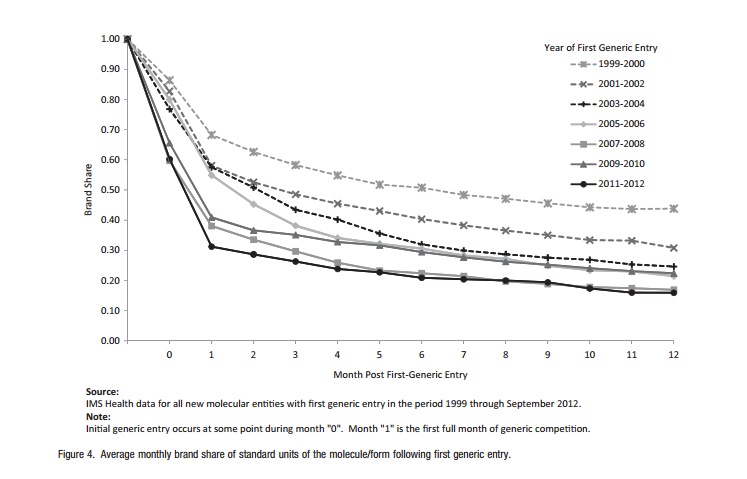

从FDA法规和专利衔接图中,我们可以看到,专利挑战就是仿制药利用法规允许的规则在专利药的剩余专利保护期内独家上市仿制药,抢噬专利药的“专利翘尾价值”。相对于原创药的早期投入,仿制药的工艺开发和法规申请几乎是零成本。仿制药付出的仅是专利诉讼和律师成本,一般为500万美元-1000万美元/案。与原创药的10-18亿美元的投入相比,180天的独占期就是“准新药价格”/“无成本利润”的销售。在这180天里,仿制药一般都是以原创药价格的80-90%销售。而美国的药物替代法保证了仿制药的销售。图10反映了仿制药入市后对原创药销售市场份额的影响:

资料来源:IMS2014

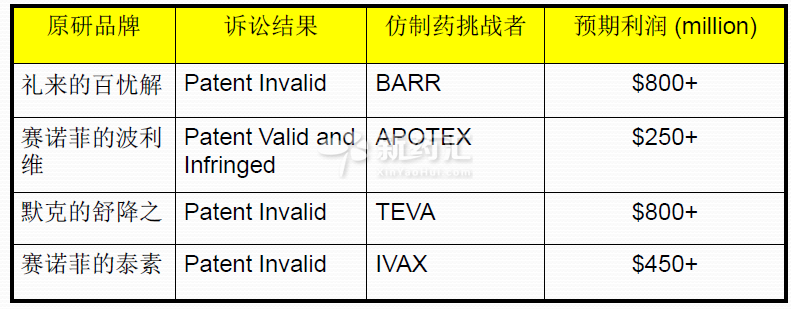

从图10看出,一旦仿制药入市,专利药市场份额很快被仿制药吞噬的所剩无几,一般在180天末期,仿制药会吞噬80%的市场份额。据Jacobo–Rubio2015年的分析,首仿仿制药在180天内的平均销售额为1亿美元。一般情况下,首仿180天所得利润会高于剩余仿制药进入市场后总利润。下表是几个著名的案例180天预期利润:

表4

按照反摩尔定律,如果到2025年开发新药成本达到50亿美元的话,那么专利挑战180天的价值会有多高?只有天知道。

2.专利药损益估值和仿制药入市权估值

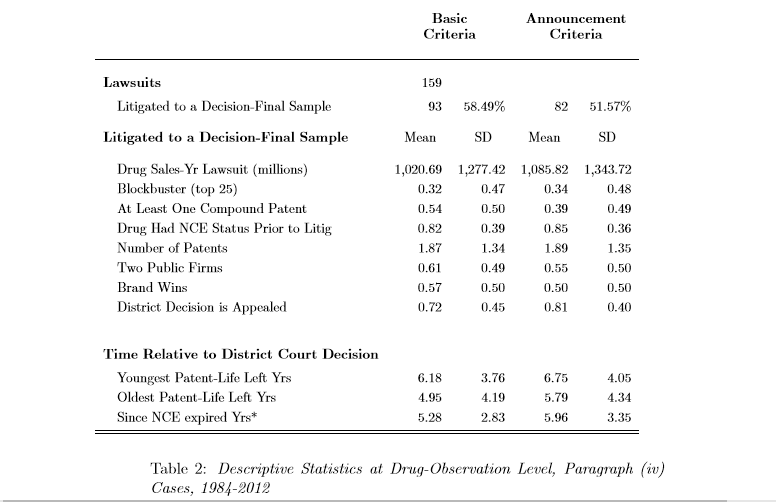

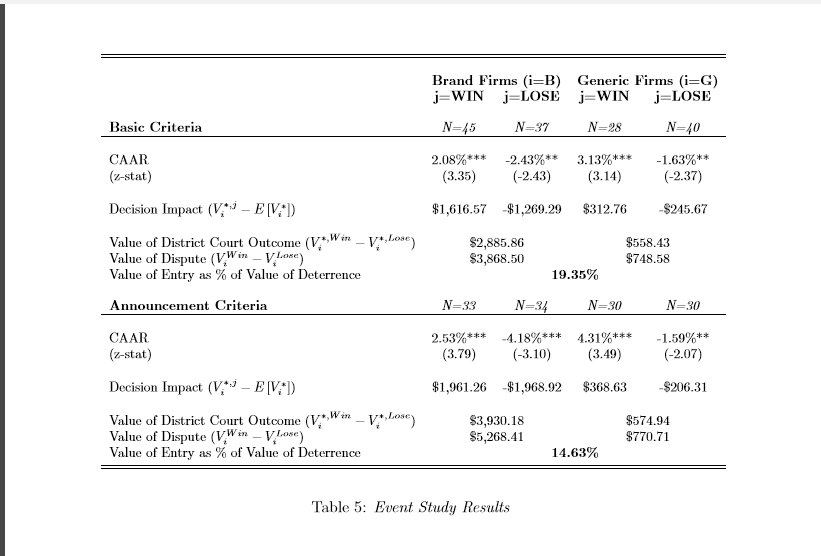

黄金180天只是首仿仿制药在180天内的销售价值。但是,仿制药的挑战对象往往是价值很高的专利药,其背后往往是制药巨头。这些制药巨头一般都是上市公司,其股票价格和市场价值更是数额巨大。专利诉讼结果和FDA的每一次批复,都会引起股票价格的波动。美国乔治大学的Ruben Jacobo-Rubio等人在2014年研究了挑战专利和专利诉讼对原创药公司价值和仿制药公司价值的影响,分别称为“原创药损益估值”和“仿制药入市权估值”。通过分析1984年到2012年专利诉讼,以2011年的美元计价,原创药的平均损益估值为39亿美元;而仿制药平均入市权估值为7.486亿美元。Jacobo-Rubio采用事件收益分析法对1984年到2012年的专利诉讼做了分析,结果见表5和表6

表5.PIV专利挑战药物数据统计

资料来源:Jacobo-Rubio et al.,2014

在该表中,Jacobo-Rubio收集了159个专利诉讼样本,其中93个有最终判决。样本年销售均值为10.2亿美元,巨弹药物占比32%,平均每个药物的专利数1.87,每个药物至少有一个化合物专利,专利药胜率57%,相对于判决日的平均专利剩余时间5.6年。Basic Criteria为按法院宣判日计算,Announcement Criteria为法院公告日计算。159–93=66,很可能66个庭外和解。

表6.对表5诉讼例数据的事件损益分析

资料来源:Jacobo-Rubio et al.,2014

专利药“损益估值”=专利药胜诉预期值–专利药败诉预期值(平均39亿美元)

仿制药“入市权估值”=仿制药胜诉估值–仿制药败诉估值(平均7.48亿美元)

按照这一计算,原创药的“损益估值”是仿制药“入市权估值”的5倍!这就是仿制药向专利药挑战的巨大筹码。仿制药挑战专利赢得的“诉讼预期”远比180天独占期的销售利润大得多!

为了便于理解,Jacobo–Rubio更浅显的解释了专利诉讼预期估值。

按照诉讼裁决日计算,专利药的平均专利剩余时间为5.6年(见表5);专利药的年平均利润为6.908亿美元,那么:

6.908亿美元x5.6年=39亿美元

原创药在新药上市的过程中投入了巨资,上市后的专利期保护的每一天都是“寸金难买寸光阴”。

例如,一个年销售额在10亿美元的普通巨弹药物,每天的价值约2.78亿美元。所以,有些原创药即便在专利诉讼有明显优势的情况下,也可能会选择和解,而不愿意起诉。因为他们实在经受不起万一败诉的风险。从另一方面看,专利药的“损益估值”和仿制药的“入市权估值”之差如此巨大,仿制药更是利用这一价值差的心理优势去挑战专利药,你市值越高,我越是挑战。因为挑战专利药的筹码不是“我能赚多少”,而是“你会损失多少”!俗称“光脚不怕穿鞋的”。

3.专利和解与反向支付

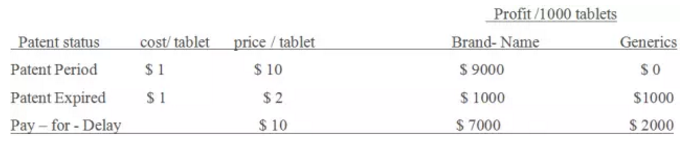

从前面的图表统计中,我们看到专利诉讼中出现大量的和解。损益估值和入市权估值也说明了和解是大概率事件。一般情况下,仿制药通过和解赔付可以获得比180天销售更高的收益。由于商业原因,很难获得每个和解案的具体赔付数据。美国联邦贸易委员会FTC在2002年公开了几个案例的数据,但没有提及具体的企业和产品:

资料来源:《Generic Drug Entry Prior to Patent Expiration:An FTC Study,July 2002》

从FTC公开15年前的和解赔付来看,仿制药获得的和解赔付也是相当可观的。目前没有看到和解的具体赔付,但肯定远远高于15年前。Jacobo–Rubio在2014年的论文中认为:原创药和仿制药的平均和解谈判价值在32亿至45亿美元之间(Ruben Jacobo–Rubio 2014)。和解方式包括“反向支付”(Reversed Payment)或“支付延期”(Pay-to-Delay)。

支付延期背后的逻辑:

如果专利药付给首仿每片2美元,专利药可以减少80%的损失,而仿制药什么也不做,也可以拿到2000美元。

4.挑战专利的法律风险

(1)禁令和赔付:专利诉讼的败诉赔付可大可小,完全由法官决定。大到赔付几亿、几十亿,小到只是个禁止入市的“禁令”。根据1984年的《药物价格竞争和专利期补偿法案》,如果仅仅是输掉了专利诉讼,你的产品还没有上市,一般只执行“禁令”。美国最高法院在2006年对专利诉讼的“禁令”也不再强制实施,而是要求法院在发出“禁令”前考虑四个因素:

- 损失是不是不可挽回的

- 有没有其他的补救办法

- “禁令”要考虑公众利益

- 各利益方的平衡

(2)“故意”和“非故意”:如果法院认为是“故意”侵权,那你就要付出高额的赔付。所以,在仿制药立项时就要和律师做好“故意”和“非故意”的防范工作。例如,最好请第三方或者社会律师出具“无侵权检索报告”,以证实“非故意”;一旦进入专利诉讼,不要轻易撤诉,不要轻易修改PIV证明等等。总之,只要不上市产品,不故意侵权,挑战专利的损失也只是律师费和产品的开发,申报费用。

(3)“冒险上市”Launch at Risk:所谓“冒险上市”,就是在FDA批准上市后,法院裁决还没有完成的情况下上市仿制药。上市之后输掉官司,是要赔付市场损失的。例如,TEVA制药在专利挑战方面经常采用“冒险上市”,而且屡屡得手,在美国有“冒险上市鲨鱼”之称。但是,2008年TEVA和印度的太阳制药冒险上市了辉瑞制药的“Protonix”,而在2013年的上诉中败诉,TEVA和太阳制药赔付给辉瑞和Taketa21亿美元(Martin Voet 2014)。即便如此,从1984年到2012年,专利诉讼上诉逆转率不到20%。毕竟“冒险上市”的高利润有着极大的诱惑。

(4)非橙皮书登记专利侵权风险:原创药有一部分专利不登记在橙皮书,FDA在审计仿制药时不考虑这些专利。ANDA一旦上市,专利权人可以根据这些专利做侵权诉讼,要求赔付。但是从1984年至今,这类诉讼的没有形成专利诉讼的主流,也未见文献详细的报道。从商业心理学的角度,专利药商一般不会故意把重要的专利不列入FDA橙皮书,因为专利数目对仿制药有威慑作用,能够吓退哪怕一个挑战者,所省下的起诉费用就足够了。

四.专利挑战的商业策略

1.获取挑战资格与FDA的“暗箱操作”

获取挑战资格是挑战专利的第一步,没有入场券一切都无从谈起。获取PIV挑战资格没有具体的标准,FDA的法规中仅要求ANDA提供“substantially completed”文件、数据;“Detailed Statement”PIV证明。FDA只公布哪一天是“首仿提交日”,至于你的ANDA是不是FTF,要看FDA给你“accepted letter”。FDA不公布批准了几个FTF,你不知道你的对手是谁,有几个。FDA不批准也不会告诉你为什么。所以,FTF资格赛是FDA的“暗箱操作”。根据经验,要想获得FTF,首先要做好能够取悦FDA的申请文件和数据,PIV证明要得到FDA法律专家的认可,只有他们认为你提交的“detailed statements”有可能会赢得专利诉讼,才会给你PIV挑战资格。

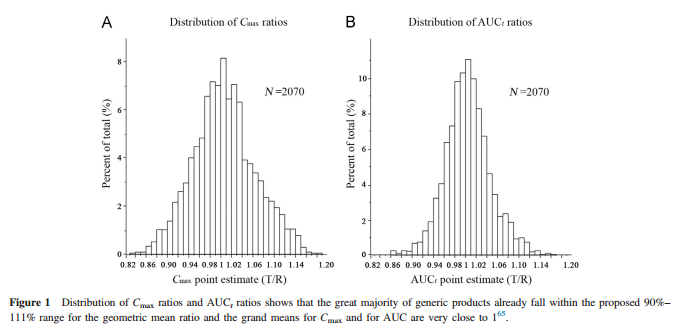

既然FDA在众多的ANDA中采用好中选优的方法,那么文件的合规性和BE数据优良就决定了FDA是否接受ANDA。另外,FDA规定BE的法规标准是80–125%,根据经验,FDA一般掌握的尺度在90—110%之间。原因是在2011年,很多人认为FDA制定的BE过于苛刻,要求放宽标准范围。于是FDA公布了2070个ANDA的BE数据,其中90%以上落在了90-111%范围之内。图11是FDA公布的统计结果:

资料来源:Act a Pharmaceutical Sinica B 2013;3(5)297–311

所以,好文件,好数据,好律师是争取挑战资格的关键。FDA也会根据专利药本身的市场价值等因素,通过好中选优,控制入场券的数目:

图12

资料来源:Thomson Reuters PPT2012

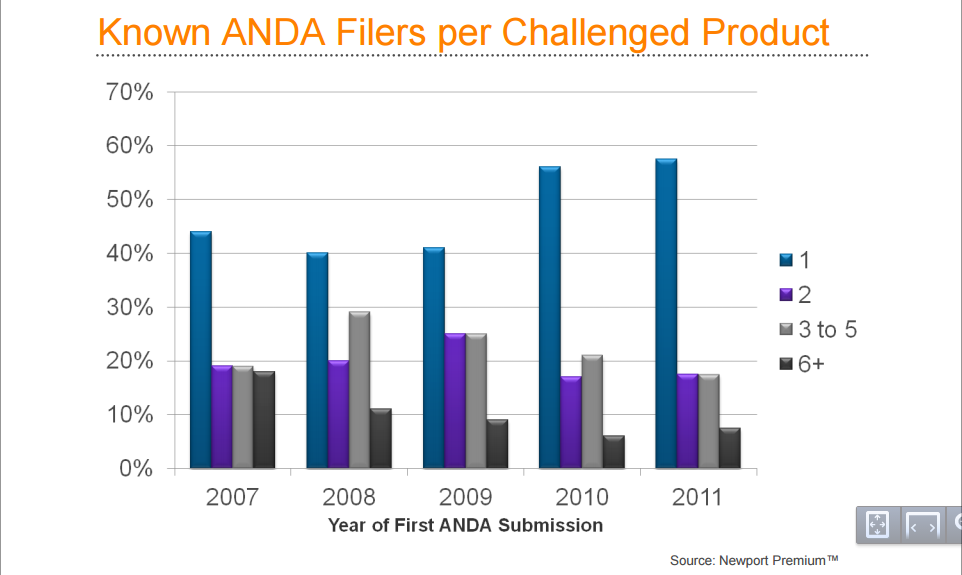

图12中,多数的首仿1个ANDA,超过3个的首仿占少数。

2.专利诉讼结果的随意性和偶然性

专利诉讼的场所是法院,决定谁胜谁负的是法官和陪审员。他们不是科学家,也不是专利律师,所以,专利诉讼不是技术问题。技术占优你未必就会赢,更多的是情绪,情理,和法理。同一个专利,不同的法院,做相反的判决;上诉法院驳回地方法院等等皆为正常。

如果你喜欢利用专利诉讼的随意性和偶然性,你可以选择“屡败屡战”的策略,相信你总会有赢。往往10个专利诉讼,你赢下2个,说不定赢下1个,你就会总体获利。这就是Martin Voet讲的“平均机会”。作为商业策略,要“在战略上藐视”,敢于挑战;具体到案例,要“战术上重视”,做好从文件准备到诉讼每一个细节,因为每一个细节都可能决定诉讼的胜诉和败诉。

2012年9月的AIA法案,对药物的专利诉讼途径做了调整,新增加了双方复议程序(Inter Partes Review IPR)。该程序仅解决专利无效争议,不涉及专利侵权裁决。其特点是:专利权人不可以申请IPR,专利挑战者或第三方可以申请。裁决者是“专利审判和上诉委员会”,相当于中国的“专利复审委员会”。所以,如果你认为你有比较有把握的专利无效证据,可以通过IPR申请裁决专利无效。快速,省钱,专业。但是,IPR的裁决是终裁,不可以上诉。

3.专利挑战是一场资本游戏

挑战专利无疑是高投入、长时间、大回报的投资(新药开发是:高投入,长时间,高风险,高回报)。一定程度上也是一种“烧钱”游戏。但是相对于原创药的投入回报比,挑战专利从概率上来讲是一种很好的投资,就失败风险而论,它比新药开发低很多。挑战专利在逻辑上不存在“多、快、好、省”。美国的专利诉讼费用很高,但是你挑战的对象价值更高,所以它是一种金钱砸出来的“游戏”。除非你自甘平庸,省下专利诉讼的费用,等着专利到期做跟随性仿制入市,赚取那很难赚取的“蝇头小利”。

4.TEVA制药的专利挑战传奇

- TEVA的思维方式:吃掉别人,不要被别人吃掉;下足够的赌注,相信总有赢的机会。

- TEVA的仿制药策略:购买企业,建立产品池,然后利用法规挑战专利。

- TEVA挑战专利策略:不在乎技术上难易,不在乎法律风险,只看市场价值,只评估赌注下的值不值。

他们认为,正是因为价值高,专利权人才要和你打官司。具体在技术上不求做的与专利药如何相像,只求在生物学指标和药效学上接近或超过标的药物,然后挑战之。

从以色列的小作坊,到2016年世界制药20强,历经100多年。回头看它的发展过程,自1984年美国仿制药立法改革,挑战专利一直是TEVA壮大自己仿制药业务的核心策略。2016年TEVA的收入为192亿美元,2015年美国每7片处方药中,有一片来自于TEVA,今年更是以405亿美元收购了艾尔建(Allergan),成为世界制药10巨头之一。

下面两张图和TEVA之CEO的一段话足以勾勒出TEVA“专利挑战”的本性:数据足以说明TEVA对专利挑战的认识和投入真的与众不同:

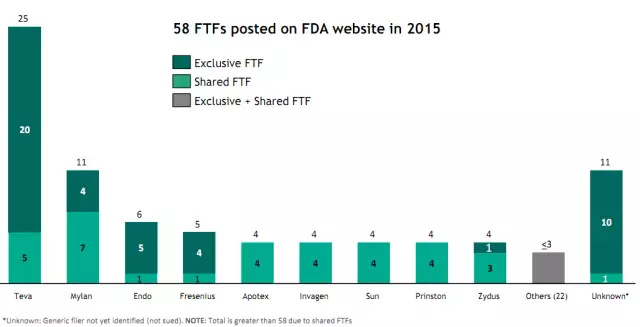

2015年FDA公布的首仿仿制药:

图13.FDA公布的2015年FTF统计

资料来源:医药魔方2016-09-26

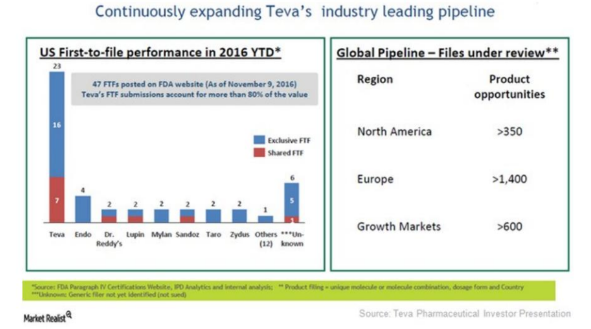

2016年FDA公布的FTF:

图14.2016财年FTF统计

资料来源:

TEVA的法律部是强大的,在世界各地有很多、很多顶尖的律师为我们工作。你不认为辉瑞太小瞧了我们的律师吗?”“游戏变了,对冒险上市的处罚再也吓不倒如今的仿制药巨头”!

强大的律师队伍和近似疯狂的专利挑战正是TEVA将其他仿制药公司远远甩在身后的关键。

TEVA告诉我们的不该是仿制药的传奇故事,而是他们与众不同的做事方式。

中国的制药企业已经开始布局海外,华海制药赢下了帕罗西丁的专利诉讼,美国不是我们应该回避的市场,“挑战专利”应该是我们玩得起的游戏。或许我们唯一缺乏的是“耐心”......

- 資料來源:药智网

- 作者:孟八一