為保障自住需求並落實居住正義,政府對個人持有、出售及重購自住不動產,都訂有優惠規定,提醒納稅人注意相關規定。

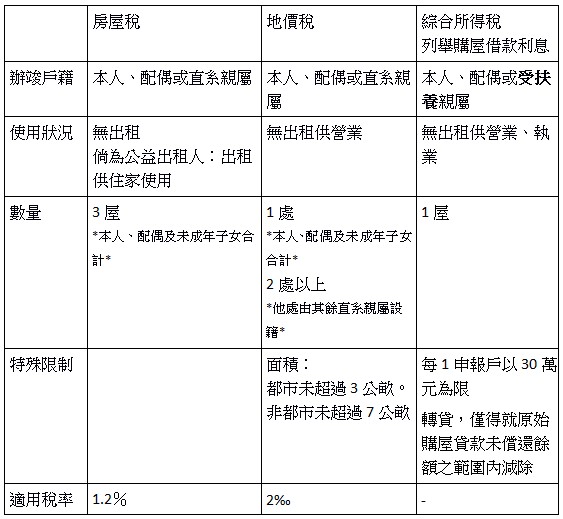

持有自住不動產時,享有哪些租稅優惠?

房屋稅:

供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女持有房屋全國合計3戶以內,適用優惠稅率1.2%。

地價稅:

本人、配偶或直系親屬於該地辦竣戶籍登記,且無出租或供營業用之住宅用地、國民住宅及企業或公營事業興建之勞工宿舍,都市面積未超過3公畝、非都市7公畝,適用稅率2‰,並以1處為限;2處以上時,可1處以本人、配偶或未成年子女設籍,他處由其餘直系親屬設籍。

綜合所得稅:

本人、配偶及受扶養親屬購買自用住宅,向金融機構借款所支付之利息可列舉「購屋借款利息」扣除。須於課稅年度在該址辦竣戶籍登記,且無出租、供營業或執行業務者使用,其每1申報戶以30萬元為限,並以1屋為限。

倘轉向他銀行貸款,僅得就原始貸款未償還餘額之範圍內減除,增貸部分不得減除。

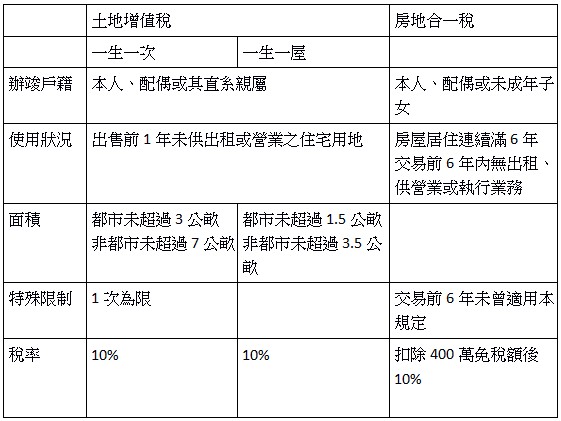

出售自住不動產時,享有哪些租稅優惠?

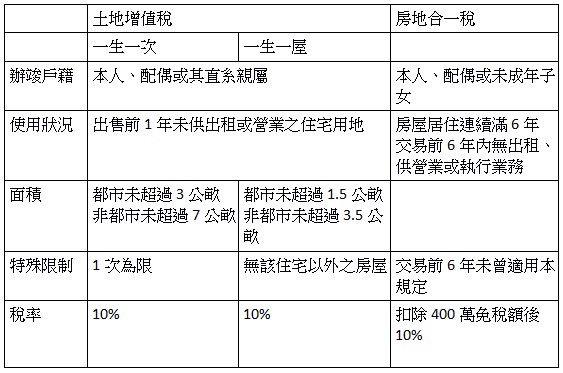

土地增值稅:

1.一生一次:出售前1年未供出租或營業之住宅用地,地上建物須為土地所有權人、配偶或直系親屬所有並辦竣戶籍登記,都市土地面積未超過3公畝、非都市7公畝,按漲價總數額10%徵收,以1次為限。

2.一生一屋:已適用過前述規定,再行出售持有6年以上,且前5年未供出租或營業之土地,所有權人、配偶及未成年子女在該地設有戶籍連續滿6年,並且無該住宅以外之房屋,都市面積未超過1.5公畝、非都市3.5公畝,按漲價總數額10%徵收,不受1次限制。

房地合一稅:

個人、配偶或未成年子女於該不動產辦竣戶籍登記,持有並居住於該房屋連續滿6年,交易前6年內無出租、供營業或執行業務使用,亦未曾適用本規定,得減除400萬免稅額,並按10%計算應納稅額。

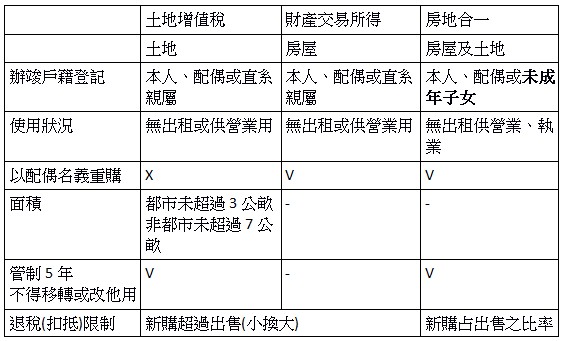

重購自住不動產時,享有哪些租稅優惠?

各稅目重購自住規定之共通性:限制時間點為「出售自完成移轉登記之日起2年內購入不動產」,且「先售後購」及「先購後售」皆予適用。

土地增值稅:

於出售土地後,購買都市土地未超過3公畝或非都市7公畝之自住土地,新購地價超過原出售者,扣除繳納土增稅後之餘額,得就其已納稅額內,退還其不足支付新購土地地價之數額;惟5年內再行移轉或改作其他用途,除就該次移轉之漲價總數額課徵外,應追繳原退還稅款。

綜合所得稅之財產交易所得:

於出售房屋後購買自用住宅,納稅義務人、配偶或直系親屬於該地址辦竣戶籍登記,且於出售前1年內無出租或供營業使用,其新購房屋價額超過原出售者,得於重購自用住宅房屋完成移轉登記之年度自其應納綜合所得稅額中扣抵或退還。

因僅就出售房屋所得課稅,故應以不動產總價按房地現值比拆分房屋總價或以房屋評定現值計算後,新購大於原出售方有適用。

房地合一稅:

於出售房地後購買自住房地,納稅義務人、配偶或未成年子女於出售及購買之房屋辦竣戶籍登記並居住,且該房屋無出租、供營業或執行業務使用者,得按重購價額占出售價額之比率計算扣抵或退稅額;惟5年內再行移轉或改作其他用途,應追繳原扣抵或退還之稅額。