胡碩勻

- 信達聯合會計師事務所所長

- 台灣創速TA合夥人

- 擁有國際與臺灣會計師證照,國際認證理財規劃顧問CFP

- 經濟部中小企業處榮譽會計師

2015年6月5日立法院三讀通過「房地合一」的所得稅法修正案,將數十年來房地買賣獲利時房屋應稅而土地免稅之房地分開計稅方式,改採房屋與土地均「應稅」之房地合一課稅。此一重大改革將自2016年1月1日起正式實施,而課稅嚴峻的奢侈稅(特種貨物及勞務稅)中之房地部分並同時退場,對個人或公司買賣不動產到底增加多少稅負,本文將以實務指標個案列表計算比較,從過去房屋以部頒標準計稅、實價登錄後、奢侈稅,到新制房地合一,一窺財政部對於不動產課稅之變化及課稅趨勢。

新制適用範圍

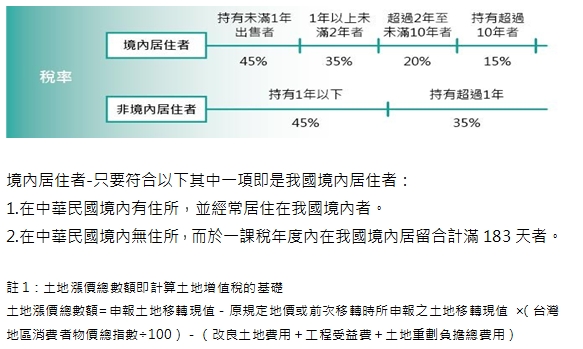

個人或營利事業,交易之房屋、土地

- 於2016年1月1日以後取得

- 於2014年1月2日以後取得,且持有期間在二年以內

應依房地合一相關規定課徵所得稅(所得稅法第4-4、14-4~14-8、24-5條)。 第2點係為了避免因奢侈稅不動產部分退場,使原本持有期間未滿2年者反而可少繳稅,故加訂此條。

房地合一規定-個人部分

計稅方式基本上為房屋土地交易所得,再減除當次交易依土地稅法規定計算之「土地漲價總數額」(註1)後,乘上各段稅率。另外,若為繼承而取得之不動產,成本以繼承時價計算。計稅公式如下:

- 買賣取得之房地所得稅=(房地售價-買進成本-費用-土地漲價總數額) × 稅率

- 繼承取得之房地所得稅=(房地售價-繼承時房屋評定現值與土地公告現值合計數-費用-土地漲價總數額) × 稅率

課稅方式:分離課稅

過去,出售不動產,房屋獲利部分應併入綜合所得總額課稅。房地合一實施後,個人出售房地所得採「分離課稅」,不再併入個人綜合所得稅(次年5月申報),由賣方「辦完移轉登記」(過戶日)次日起30天內,檢附申報書、買賣契約書影本、繳稅收據、費用單據及其他有關文件,向國稅局申報繳納房地合一的利得稅。 注意,出售房地不論盈虧、不論有無應納稅額,皆須向國稅局申報。

自用住宅租稅優惠

稅率優惠:房地合併獲利400萬以下免稅,400萬以上,單一稅率10%

自用住宅房地所得稅=[(房地售價-買進成本-費用-土地漲價總數額)-400萬] × 10%

自用住宅條件:設籍、無出租、滿6年

同時符合以下3條件才屬自用住宅:

- 個人與配偶、未成年子女設有戶籍

- 持有並居住於該房屋連續滿6年

- 交易前6年無營業、無出租、無供執業使用,且該筆房地未曾適用本優惠者。(自住6年只能用1次優惠)

自用住宅重購退稅:

重購退稅的租稅減免仍然適用,退稅原則與之前類似。

個人出售自住房地自完成移轉登記之日起算2年內,重購自住房屋、土地者,得於重購自住房屋、土地完成移轉登記之次日起算「5年內」,申請按重購價占出售價之比率,自前已繳納稅額計算退還。

退還金額為:小屋換大屋全額退稅;大屋換小屋比例退稅

換小屋之比例退稅額=房地合一稅 ×(新屋購入價格/舊屋出售價格)

注意,若重購後5年內改作其他用途或再行移轉,將被追繳原扣抵或退還之稅額。

虧損扣抵:3年

個人出售房地發生虧損時,該虧損得以以後3年度之房地交易所得扣除。

注意,由於土地漲價總數額不是房地成本費用,在計售出售房地是否虧損的公式,並不能扣除土地漲價總數額。

防錯殺條款

- 非自願:因調職、非自願離職或其他非自願性因素,不算短期投機,出售持有未滿2年之房地,稅率20%。

- 合建:個人以自有土地與建商合建分售或合建分屋,自土地取得日起算2年內完成銷售該房屋、土地者,稅率20%。

- 繼承:繼承或受遺贈取得者,可把被繼承人(或遺贈人)持有期間合併計入房地合一所規定的持有期間。