胡碩勻

- 信達聯合會計師事務所所長

- 台灣創速TA合夥人

- 擁有國際與臺灣會計師證照,國際認證理財規劃顧問CFP

- 經濟部中小企業處榮譽會計師

房地合一規定-營利事業部分

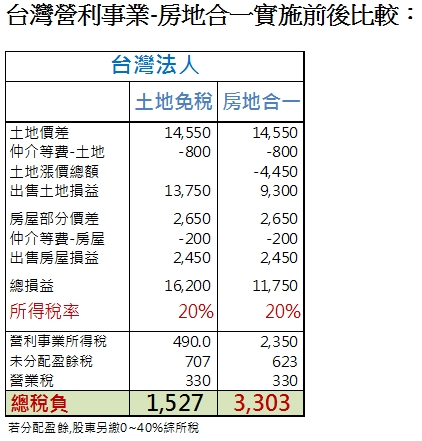

營利事業房地合一的課稅範圍與個人規定相同。

課稅方式與現制相同,出售房地所得屬財產交易所得,應併入年度營利事業所得稅結算申報,依稅率20%繳納營利事業所得稅。(非分離課稅)

房地交易所得計算方式

營利事業房地合一規定之課稅稅基與個人相同,以當年度之房屋、土地交易所得額,減除依土地稅法規定計算之土地漲價總數額後之餘額,計入營利事業所得額課稅。(房地售價-成本費用-土地漲價總數額)

注意,若依上述計稅公式所計算之餘額為負數者,併入之營利事業所得額只能以0計算。若房地交易損失,營利事業所得額計算僅能扣除「房地售價-成本費用」之數字,不得減除土地漲價總數額。

外資課稅方式

為避免投資客利用外資炒房,營利事業之總機構在中華民國境外,交易台灣房地,其交易所得額,按下列規定稅率「分開計算應納稅額」:

不動產持有期間在一年以內者稅率45%,

超過一年稅率35%

免徵房地合一所得稅情況整理

- 實施日期前買賣、實施日期前買並超過2年後賣

- 出售房地虧損

- 出售房地獲利小於土地漲價總數額

- 出售自用住宅獲利小於400萬元

- 農地:農業用地、被徵收或被徵收前協議價購之土地及公共設施保留地之交易所得,免納所得稅,也免申報房地所得稅。(符合農業發展條例第37條及第38條之1規定得申請不課徵土地增值稅之土地。);依農業發展條例申請興建之農舍免納所得稅,也免申報房地所得稅。

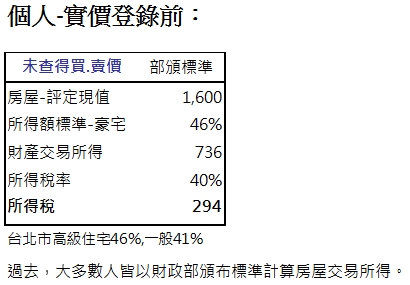

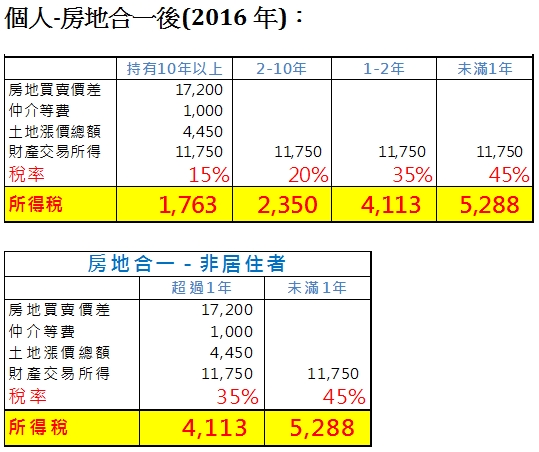

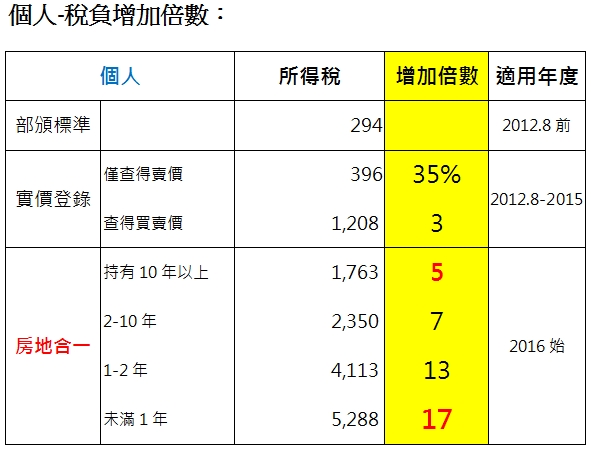

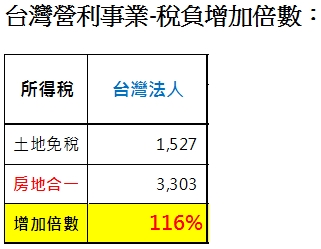

稅負增加多少?

房地合一實施後,稅賦到底增加多少,以下將以台北市指標案例作計算比較列示如下:

節稅Tip

- 如果你是個人且最近想購屋:要買就要快!差幾天買房子,會因為過戶年度不同稅賦差異極大。只要在2016年1月1日前完成過戶,且持有2年以上,該房地出售所得即能適用舊制。另應考慮買賣簽約與過戶之冗長時程。

- 如果你是小資族:不用過度擔心,政府還有重購退稅及自用住宅優惠。

- 如果你是房地產短期投資人:相對於奢侈稅(特種貨物及勞務稅),出售2年以下的房地產,不論盈虧皆要依成交金額的10%或15%課稅,房地合一稅只有獲利才需繳稅,反而較有利;惟仍應做好比較試算才能知孰高孰低。

- 如果你是個人有短期買賣房地需求者:非自用住宅,也非因離職等因素被迫二年內換屋,是否可考慮設立公司,稅率僅20%。不過仍應考量公司售屋有營業稅5%、未分配盈餘加徵5%所得稅及維持公司營運的成本。

- 如果你是台灣公司:過去由於個人買賣不動產稅負較公司低,許多中小企業喜歡讓股東持有房地產,房地合一實施後,由於個人持有不動產不一定相對省稅,應回歸由實際出資者持有不動產。

- 如果你是外資:台灣許多短期買賣豪宅的外資,稅率至少35%,是否將規劃改成本地公司持有稅率僅20%,稅賦較低,可觀察之。

- 如果你想贈與房子:過去許多人透過贈與不動產後售出而取得現金,由於不動產贈與稅僅依土地公告現值及房屋評定現值的10~20%課稅。新制房地合一規定,若房地為繼承或受贈取得者,以繼承或受贈時之土地公告現值及房屋評定現值按物價指數調整後價值為原始取得成本,將使受贈者之房地交易所得大幅增加。建議多比較受贈人出售不動產之高額所得稅,也許贈與房地之總稅負不見得比贈與現金高,應重新評估規劃何者較有利。

不論如何,切勿單純為了省稅,仍應綜合考量市場房價漲跌趨勢。原本沒有近期買房的規劃卻提前購屋,說不定一買明年卻房價下跌,反而得不償失。另外,財政部透過快速調高土地公告現值,逐漸趨近市價,以達到實價課稅之目標,未來不動產持有稅(房屋稅及地價稅)勢必節節升高。建議應回歸本質,做好專業之全方位理財試算、稅務規劃及資產配置,才不致顧此失彼、掛一漏萬。

延伸閱讀

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)