隨著時代的變遷,交通代步的工具也越來越多類型。公司因業務關係購買公務車也屬常態交易行為,添購的方式也日新月異,此時公司決策者常在第一時間會來電諮詢的問題,就是從公司稅務上,何者方式可讓公司的稅負可以降低,以達到節稅效果。

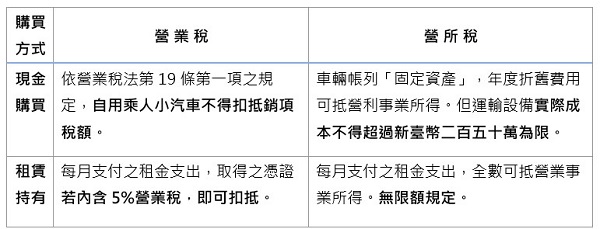

事務所會先從營利事業常遇到的兩個稅負(營業稅、營利事業所得稅)來向公司簡單說明:(以自用小客車為例)

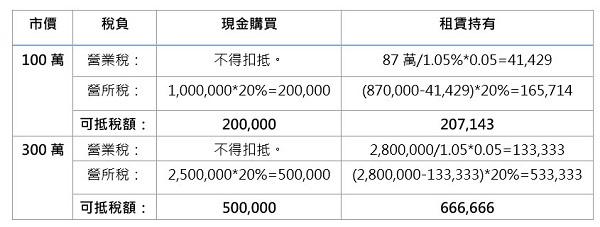

舉例說明:市價100萬的車輛,五年期合約年度租金為87萬;市價300萬的車輛,五年期合約年度租金約280萬。分別說明現金購買與租賃持有五年度累積稅負比較:

由上表可知,租賃持有在高單價車輛上,節稅效果較大。

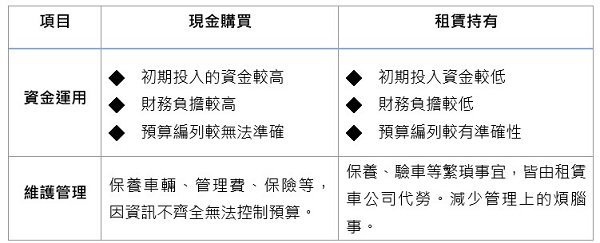

添購車輛不只有稅務的角度來衡量,企業的資金運用或後續的維護管理,也是需要考量:

綜合上面分別說明現金購買及租賃持有在稅負與管理上的差異,那竟然租賃持有的好處不少,那為什麼還是有營利事業想用現金購買的方式取得?主要的因素,就是車輛的所得權。不論是分期購車或是一次購車,總是會取得車輛的所有權,付款也只需維持一定期間。但租賃行為因無法取得車輛所有權,租用就是依合約付款使用,而提到合約,合約中也可能會規定條款來限制車輛狀況,如里程數,或外觀完好,此部分也需注意可能產生的額外成本。因此每當事務所在與企業說明這兩種方式的優劣時,都會與企業提供專業的稅務諮詢,來幫助企業分析稅負及利弊,好讓企業作出適當的決定。

另外租賃持有的方式,財政部也有出一個關於融資租賃的解釋函令:

財政部111.01.07台財稅字第11004648950號令

針對融資租賃因為是分期付款購車之概念,如買進屬9人座以下自用乘人小汽車,不管一次付現或分期付款,租金、利息、手續費等進項稅額都不可以扣抵。

營業人承租非供銷售或提供勞務使用之九座以下乘人小客車,有下列情形之一者,核屬分期付款買賣性質,依加值型及非加值型營業稅法第19條第1項第5款規定,其支付之進項稅額不得扣抵銷項稅額:

(一) 租賃期間屆滿時,租賃車輛所有權移轉予承租人。

(二) 承租人於租賃期間得行使購買租賃車輛選擇權,且得以明顯低於選擇權 行使日該車輛公允價值之價格購買。

(三) 租賃期間達租賃車輛經濟年限四分之三。

(四) 租賃開始日,最低租賃給付現值達租賃車輛公允價值百分之九十。

(五) 其他足資證明租賃車輛已移轉附屬於該車輛所有權所有之風險與報酬。

雖說租賃持有在稅務上有節稅的效果,但國稅局指出,若營利事業實質為「融資租賃」方式,而營業稅進項稅額以「營業租賃」之方式認定,全額提出扣抵,涉嫌虛報進項稅額逃漏營業稅。

也提醒營利事業應自行檢視租賃合約內容及所有權移轉承租人的方式有判斷是否為「融資租賃」,若為「融資租賃」,其取得之進項憑證切勿申報扣抵營業稅,否則一經查獲,不但會被追繳5%之稅款外,另按所漏稅額處1-5倍之罰鍰。