張曉芬

- 會計及稅法教育工作者

隨著我國經濟成長,民眾資產增加,坊間多充斥多元的投資理財管道,投資人在選擇適合自己的投資管道、享受獲利成果之際,若能同時兼顧合法節稅,可謂魚與熊掌兼得。本文以股票、房地產、債券及外匯為標的,分別彙整賺取資本利得及獲取孳息之租稅徵免,並分別以個人及營利事業為投資主體,探討其租稅差異。內容有助於投資人依據各自不同的投資目的及資產傳承等屬性,判斷究竟適合直接個人投資,或出資成立公司投資。

壹、股票投資

從股票市場獲利方式有二:其一,為低買高賣、賺取價差之資本利得;其二,為獲配股息。依據股票發行地區,又分為投資國內股票或國外股票(如美國股票、日本股票等),其租稅徵免方式各有不同,以下分別說明之。

一、資本利得

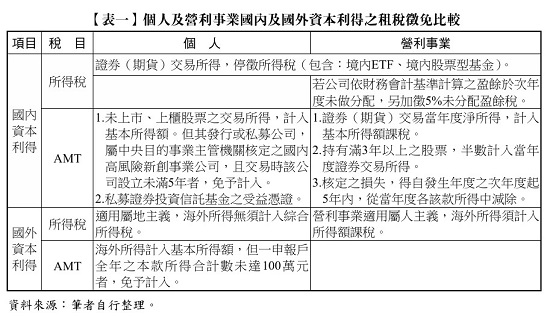

(一) 出售國內股票之資本利得

資本利得涉及所得稅,依據所得稅法第4條之1、第4條之2規定,證券交易所得停止課徵所得稅,證券交易損失亦不得自所得額中減除;期貨交易所得或損失,亦同。亦即無論個人或營利事業,出售國內股票之資本利得,皆免徵所得稅。

個人部分,尚可能涉及最低稅負制,依據所得基本稅額條例(下稱AMT)第12條第1項第3款規定,未上市、未上櫃(興櫃)及私募證券投資信託基金之受益憑證之交易所得,應計入基本所得額。而營利事業部分,依據同條例第7條第1項第1款、第4條之1及第4條之2規定停止課徵所得稅之證券或期貨交易所得額,應計入基本所得額。

(二) 出售美國等外國股票之資本利得

個人投資者,出售國外股票等證券之資本利得,非屬所得稅法第4條之1及第4條之2停徵所得稅之範疇,其為海外所得。至於最低稅負制,除境內有設籍者,其大陸地區所得應計入綜合所得總額課稅之外,一申報戶全年之海外所得合計數達100萬元者,應予計入基本所得額。

營利事業則依據所得稅法第3條第2項規定,總機構在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。但已依所得來源國稅法規定繳納之所得稅,自其全部營利事業所得結算應納稅額中扣抵,扣抵之數,不得超過因加計其國外所得,而依國內適用稅率計算增加之結算應納稅額。個人及營利事業出售國內和國外股票之資本利得租稅徵免,彙整如【表一】所示。

二、獲配股利

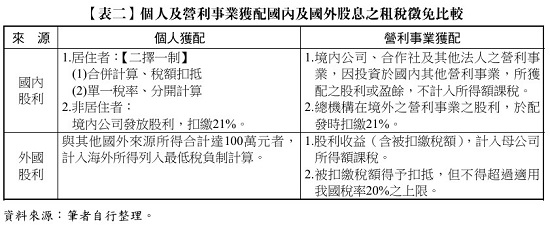

(一) 獲配國內股利

扣繳代碼為「54C」之股利或盈餘所得,來自被投資公司之配息或股票型高股息ETF之配發之股息,是存股族或退休者被動收入之主要來源之一。

境內居住者個人獲配股利,依據所得稅法第15條第4、5項規定,共有兩種計算方式:【方法1】為「合併計算、稅額扣抵」,公司、合作社及其他法人分配之股利或盈餘,計入第一類「營利所得」併計綜合所得總額;另就股利及盈餘合計金額按8.5%計算可抵減稅額,抵減當年度綜合所得稅結算申報應納稅額,每一申報戶每年抵減金額以新臺幣(下同)8萬元為限,此法適用於中低所得者,得享有稅額抵減或退稅優遇。【方法2】為「單一稅率、分開計算」,納稅義務人得選擇就申報戶之股利及盈餘合計金額按28%之稅率分開計算應納稅額,由納稅義務人合併報繳,不得再適用可抵減稅額,適用於綜合所得稅邊際稅率為30%、40%之高所得者。

至於非居住者個人及總機構在境外之營利事業獲配境內公司之股利,則由配發股息機構就源扣繳,扣繳率為21%。

營利事業因投資於「國內其他營利事業」,所獲配之股利或盈餘,依據所得稅法第42條規定,不計入所得額課稅。所以,若目標係以領取股息為主之大額投資者,成立公司持有股票所獲配之股利或盈餘,享有免徵營業事業所得稅之優惠。但若投資公司當年度盈餘未全數分配,需負擔以財務會計所得為基準計算之5%分配盈餘稅,是應留意之處。

(二) 獲配國外股利

獲配大陸地區以外之國外股利,屬於海外所得,個人每申報戶海外所得達100萬元者,應計入最低稅負制;總機構在境內之營利事業,則應計入所得額申報納稅。個人及營利事業獲配國內及國外股息之租稅徵免比較,如【表二】所示。

全文刊登於月旦財稅實務釋評,第69期 訂閱優惠