林佳億

- 臺南市政府財政稅務局專員

【函令字號】

財政部113年12月3日台財稅字 第11304656750號令

【函令內容】

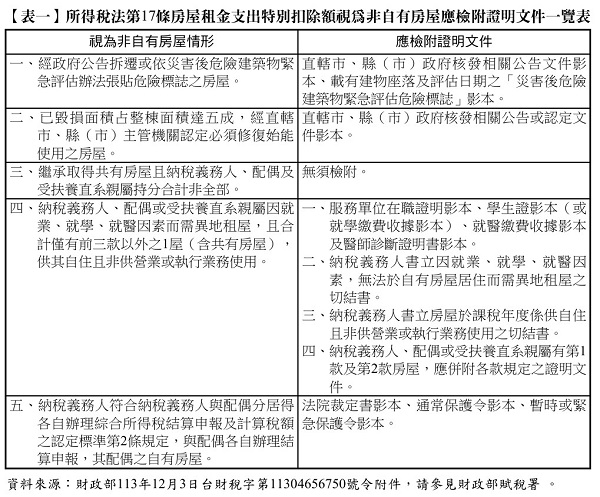

一、所得稅法第17條第1項第2款第3目之8房屋租金支出特別扣除但書規定,納稅義務人、配偶或受扶養直系親屬在中華民國境內有房屋者,指該等人租屋期間在中華民國境內有房屋,或有以設定地上權方式之房屋使用權者。但該等人有下列情形之房屋,視為非其自有房屋,納稅義務人應於辦理綜合所得稅結算申報時檢附相關證明文件(詳附件)供稅捐稽徵機關核認:

(一) 經政府公告拆遷或依災害後危險建築物緊急評估辦法張貼危險標誌之房屋。

(二) 已毀損面積占整棟面積達五成,經直轄市、縣(市)主管機關認定必須修復始能使用之房屋。

(三) 繼承取得共有房屋且納稅義務人、配偶及受扶養直系親屬持分合計非全部。

(四) 納稅義務人、配偶或受扶養直系親屬因就業、就學、就醫因素而需異地租屋,且合計僅有前三款以外之1屋(含共有房屋),供其自住且非供營業或執行業務使用。

(五) 納稅義務人符合納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準第2條規定,與配偶各自辦理結算申報,其配偶之自有房屋。

二、納稅義務人依前點規定申報房屋租金支出特別扣除,經稅捐稽徵機關查明有藉法律形式或其他安排,規避或減少納稅義務情事者,不適用之。

【函令析要】

一、前 言

為落實居住政策,所得稅法第17條第1項第2款第2目之6原規定納稅人於其租金支出減除租金補貼後之餘額,得於每一申報戶每年12萬元限額內檢附資料列舉扣除,協助租屋族,減輕所得稅負。惟因原房屋租金支出列舉扣除上限為12萬元,部分納稅人可能因列報之列舉扣除項目(含房屋租金支出)合計金額小於標準扣除額,而選擇用標準扣除額,此與有自有房屋而無租金支出者擇用標準扣除額相較,前者生活支出較重卻未能較後者繳納較少所得稅。

基此,2024年1月3日所得稅法修正增訂所得稅法第17條第1項第2款第3目之8(下稱本條文),將房屋租金支出列舉扣除改列特別扣除項目,納稅人擇用標準扣除仍得適用租金支出特別扣除,自2024年1月1日起適用,並調高房屋租金支出扣除上限至18萬元,以貫徹照顧無屋族群租屋需求之政策意旨。同時為避免有屋民眾藉出租自有住宅,而另行租屋居住列報支出扣除之避稅情形,爰增訂但書,對於納稅義務人、配偶或受扶養直系親屬在中華民國境內有房屋者,不得適用。

財政部113年12月13日台財稅字第11304656750號令(下稱本令釋),則係對於本條文但書「有房屋者」之定義,與在有房屋之情形下,因房屋之事實情況、使用狀態無法期待納稅人得利用該房屋時,視為非其自有房屋之例外情形,及稅捐規避不適用等情予以明示,並就應檢附之證明文件(如【表一】)逐一列明,下分述之。

二、要件分析

(一) 本條文但書規定「有房屋者」之定義

本令釋對於本條文但書規定,納稅義務人、配偶或受扶養直系親屬在中華民國境內「有房屋者」,定義為「該等人租屋期間在中華民國境內有房屋,或有以設定地上權方式之房屋使用權者」,應係參考2024年1月3日修正發布之房屋稅條例第4條第1項所規定。

房屋稅條例第4條第1項原規定房屋稅之納稅義務人原則上係為房屋所有人。是以,房屋之自住使用,原則上亦應以所有人之使用情形觀之。惟為配合政府推動地上權房屋之住宅政策,考量以土地設定地上權之使用權房屋,房屋所有人為房屋興建人,與購買房屋之使用權人尚有不同,是類房屋之房屋稅納稅義務人為房屋所有人,然實務上使用權合約約定房屋稅由使用權人負擔,有別於一般出租房屋情形,財政部104年5月21日台財稅字第10400061370號函釋規定,基於實質課稅原則,得核實按該使用權人之使用房屋情形,認定所適用之房屋稅稅率。

基於房屋稅係視房屋使用狀況定其適用之稅率,2024年1月3日房屋稅條例第4條第1項修正時,即增訂以土地設定地上權之使用權房屋之房屋稅納稅義務人為房屋使用權人,以房屋使用權人使用情形而為房屋稅稅率之適用,以符實情。

是以,本令釋就本條文但書「有房屋者」規定之定義,除條文規定形式上取得房屋所有權者外,並包含設定地上權之房屋使用權人,其雖非形式上所有權人,但基於實質課稅原則,稅法上已將其視為「有房屋」者,進而排除適用租金扣除。此一解釋進一步連結所得稅法與房屋稅法修正動向,反映目前我國住宅政策與財稅制度對地上權房屋定位之調整與深化,亦顯示稅捐實務對於「形式所有」與「實質使用」間之調和......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第67期 訂閱優惠