【函令字號】財政部107.07.17台財稅字第10700036930號令

【函令內容】

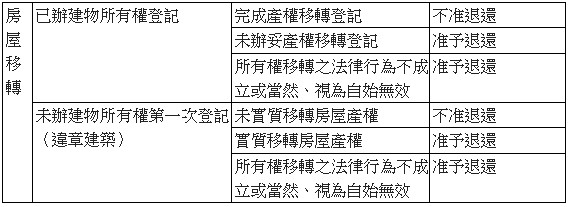

一、已辦建物所有權登記之房屋移轉,在未辦妥產權移轉登記前,納稅義務人申請撤回契稅申報及退還其原繳納契稅,應予照准;繳清契稅並完成房屋移轉登記者,應不准撤回契稅申報及退還其原繳納契稅,但如該次所有權移轉因法律行為不成立或當然、視為自始無效,地政機關依法院確定判決書、和解或調解筆錄辦理回復所有權登記予原所有權人,應准予退還原繳納契稅。

二、未辦建物所有權第一次登記之房屋移轉,雙方當事人共同申請撤回契稅申報及退還其原繳納契稅,如經查明未實質移轉房屋產權,應予照准;倘已實質移轉房屋產權,應不准撤回契稅申報及退還其原繳納契稅,但如該次移轉因法律行為不成立或當然、視為自始無效,檢附法院確定判決書、和解或調解筆錄,供稽徵機關查明屬實,應准予退還原繳納契稅。

三、廢止臺灣省政府財政廳57年9月23日財稅三字第16847號令、臺灣省政府財政廳62年11月30日財稅三字第111675號函、本部52年台財稅發第840號令、本部65年2月12日台財稅第30887號函、本部70年3月12日台財稅第31936號函、本部73年7月14日台財稅第55807號函、本部99年7月20日台財稅字第09900170270號函。

【函令要析】

知識庫

- 黃士洲,從契稅實例論實質課稅原則的適用範圍,月旦財經法雜誌,1期,2005年6月。

- 月旦法學教室編輯部,臺灣最美的風景是違建!,月旦法學教室,171期,2017年1月。

- 吳明軒,最高法院四十八年台上字第二○九號判例存廢之研究──兼論讓與違章建築有無物權移轉之效力,月旦法學雜誌,257期,2016年10月。