莊世金

- 萬騰會計師事務所會計師

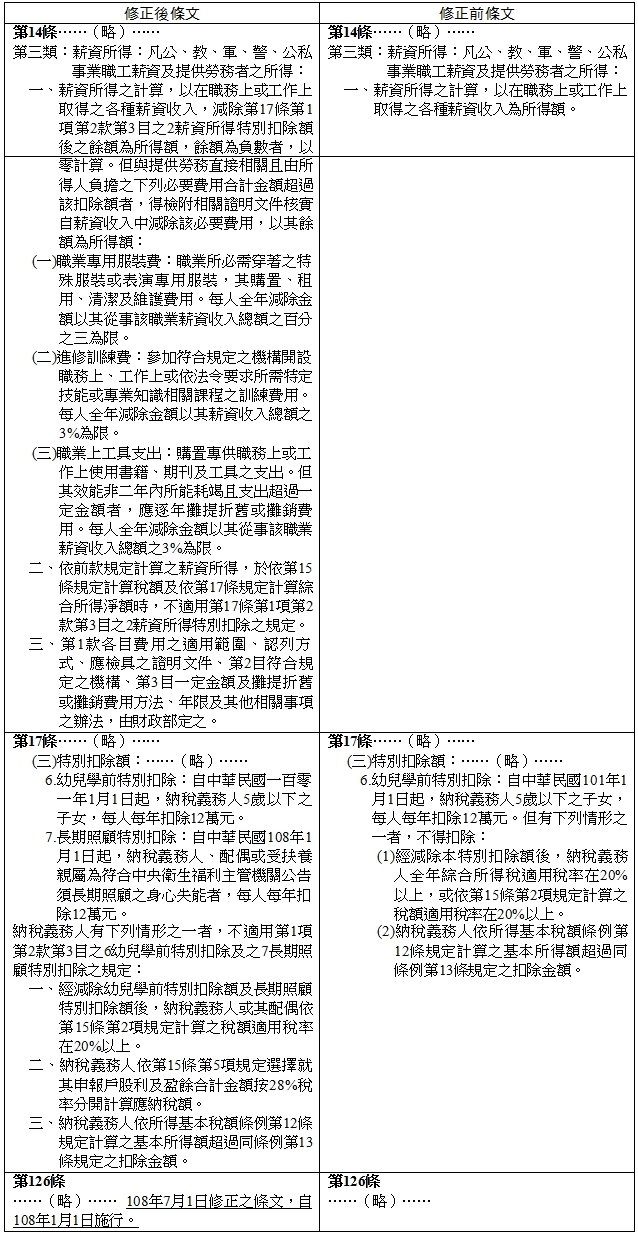

【函令字號】所得稅法第14條、第17條及126條。

【函令內容】

以下列出本次修正所得稅法第14條、第17條及126條修正前後的對照表,並列出所變動之範圍如下:

法令要析

一、修法前的問題

所得稅法中的薪資所得一直未有可核實扣除的規定。相較於執行業務所得可扣除必要成本費用,薪資所得的計算基礎似有不甚公平之處。大法官釋字第745號解釋認為,相較於執行業務所得,薪資所得之計算,不許以列舉或其他方式減除必要費用,僅得以定額之薪資所得特別扣除額抵減,未考量不同薪資所得者間之必要費用差異,致有違量能課稅所要求的客觀淨值原則,與憲法第7條平等權保障之意旨不符,進而宣告違憲。並要求有關機關一併通盤檢討現行法令所得歸類及各類所得之計算方式是否合理、得減除之成本及直接必要費用(含項目及額度)是否過於寬泛、各職業別適用之不同費用標準是否應有最高總額限制,尤其各項租稅優惠措施是否過於浮濫。因此就開啟了所得稅法修法的程序。

二、本次修法後,增列薪資收入舉證減除之規定

(一)修法後,薪資所得採「定額減除」或「舉證減除」,二者擇優適用

維持現行薪資收入減除薪資所得特別扣除額(108年度為新台幣20萬元)方式,相較於108年度增加了舉證費用核實自薪資收入中減除的規定。倘薪資收入可減除之特定費用金額高於該定額者,得選擇舉證費用核實自薪資收入中減除。

(二)列舉特定費用項目

列舉特定費用項目共有四項,說明如下。

1.職業專用服裝費:職業所必需穿著之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用。「立法理由:非供日常穿著使用者始可列舉認列(如因工作内容具危險性,須穿著加強防護之服裝、受倔律師出庭所穿著之法袍或模特兒舞台表演專用服裝等)。至因工作或開會所穿著之西裝、套裝或禮服等,如仍可供日常穿著使用者,其相關費用不得減除。」

2.進修訓練費:參加符合規定之機構開設職務上、工作上或依法令要求所需特定技能或專業知識相關課程之訓練費用。「立法理由:為維持現行工作條件、品質或提升薪資水準之訓練費用且由所得人自行負擔,始得列舉。本項費用應與所從事職業具關聯性。」

3.職業上工具支出購置專供職務上或工作上使用書籍、期刊及工具之支出。但其效能非兩年內所能耗竭且支出超過一定金額者,應逐年攤提折舊或攤銷費用。

(三)列舉得舉證減除之特定費用項目之原則考量

應符合:1.與提供勞務直接相關且必要;2.實質負擔;3.重大性;及4.共通性4大原則,規範上述三種列舉有關得舉證減除之特定費用項目,各費用項目每人全年減除金額以其薪資收入之3%為限(立法理由:為避免著侈非必要性支出或浮濫、虚報情形,故訂定上限規定)。

規範上述列舉得舉證減除之特定費用項目之四大原則,法條上沒有相關定義,僅能從法條文義上來作解釋,由於立院公報及草案理由說明,均僅負面表列何者未符合四大原則之規定,未正面定義四大原則,本文依照學者封昌宏教授之定義(參閱封昌宏教授,薪資所得減除服裝費的爭議問題),及立院公報第108卷第61期委員會記錄第11頁之資料,整理分述如下

1.與提供勞務直接相關且必要:與所領薪資收入有直接相關且必要性,為避免衍生納稅義務人藉由蒐集他人憑證浮報費用以逃漏稅之弊端,以及雇主將原應負擔費用轉由員工負擔之逆效果損及受僱員工權益等問題,宜審慎評估。非供日常穿著使用者始可列舉認列,如因工作内容具危險性,須穿著加強防護之服裝、受僱律師出庭所穿著之法袍或模特兒舞台表演專用服裝等,符合上開必要性之要件。至因工作或開會所穿著之西裝、套裝或禮服等,如仍可供日常穿著使用者,其相關費用不得減除。

2.實質負擔:特定費用項目應屬由勞工實質負擔的支出始得舉證減除,實務上多由雇主負擔,薪資所得者須自行負擔之金額有限,如行車油費、差旅費、職業責任保險保險費及職業團體會費等均不屬之。

3.重大性:特定費用項目應屬重大性的支出始得舉證減除,排除因支出金額較小且不易區分自用情形,如通勤費及手機費等均不屬之。

4.共通性:特定費用項目應屬共通性的支出始得舉證減除,共通性應為社會大眾均存在支出之需求始得認列,若部分費用僅發生於少數特殊行業,不符共通性原則,如立委或議員的助理費等均不屬之。

本次修法雖於2019年7月1日立法院三讀通過,卻於所得稅法第126條訂下溯及適用的條文,追溯至2019年1月1日提前開始適用。易言之納稅者於2010年5月申報時,即可適用新法的優惠申報綜合所得稅。

三、增列定額長期照顧特別扣除之規定

符合衛生福利部公告須長期照顧之身心失能者,無論是聘用看護、使用長照機構服務或由家人自行照顧,無須檢附費用憑證,每人每年定額減除長期照顧特別扣除額12萬元。並排除當年度綜合所得稅申報適用稅率在20%以上,包括適用累進稅率20%以上、股利按28%稅率分開計稅,或按20%課徵基本稅額者,不得使用長期照顧特別扣除額。

長期照顧特別扣除額同上所述,追溯至2019年1月1日提前開始適用,納稅者於2020年5月申報時,即可適用新法的優惠申報綜合所得稅。

知識庫

- 楊葉承,台灣所得稅改對營利事業之影響與實施期程分析,月旦會計實務研究,201802 (2期),2018年2月。

- 陳清秀,薪資所得不准實額減除費用是否違憲──釋字第七四五號解釋評析,月旦法學雜誌,201704 (263期),2017年4月。

- 陳揚仁,稅改案三讀通過,財政部送出大紅包(上),月旦會計網,2018(02)期,2018年2月。

- 陳揚仁,稅改案三讀通過,財政部送出大紅包(下),月旦會計網,2018(02)期,2018年2月。

- 陳揚仁,財政部所得稅稅改方案(上),月旦會計網,2018(02)期,2018年2月。

- 陳揚仁,財政部所得稅稅改方案(下),月旦會計網,2018(02)期,2018年2月。