林陣蒼

- 浩信會計師事務所主持會計師

- 安德信國際財稅法律事務所主持律師

壹、案例事實

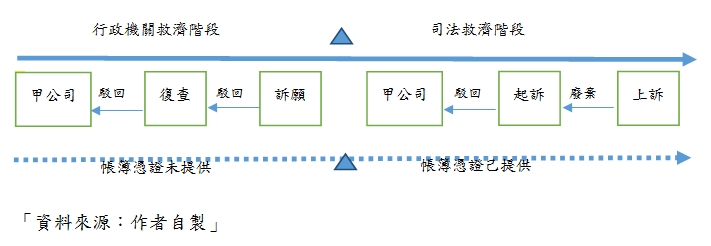

甲公司民國102年度營利事業所得稅結算申報,列報營業收入淨額新臺幣(下同)69,791,235元、全年課稅所得額25,251元。稅局查核時通知甲公司限期提示帳簿憑證供核,甲公司均未提示。稅局乃按甲公司實際經營之行業別之同業利潤標準淨利率9%,核定營業淨利6,281,211元,補徵應納稅額1,068,196元。甲公司不服,申請復查、訴願均未獲變更,提起行政訴訟亦經原判決駁回,遂提起本件上訴。(甲公司之案例事實圖示如下)

貳、判決主文

原判決廢棄,發回臺北高等行政法院

參、判決摘要

(一)高等行政法院

納稅者有關各種證明所得額之帳簿、文據供核提出之時間,以行政機關所進行之救濟程序終結前為限,如果包含行政法院所進行之司法救濟程序在內,則除所得稅法第83條第1項之規定(稽徵機關進行調查或復查時,納稅義務人應提示有關各種證明所得額之帳簿、文據;其未提示者,稽徵機關得依查得之資料或同業利潤標準,核定其所得額)形同具文外,國家與人民之租稅法律關係,亦將因人民得隨時變更法定調查方式而趨於延滯與複雜,與稽徵經濟、租稅公平及有效法律保護原則,均有未符。

若當事人於提起行政訴訟時,始提示有關帳簿、文據供核者,對於稽徵機關推計核定所得額程序之合法性將不生影響,納稅義務人無請求改以查帳核定之法律依據,行政法院無命稽徵機關改以查帳核定所得額,而撤銷合法行政處分之權限與法律依據。

(二)最高行政法院

依106年12月28日施行之納稅者權利保護法第21條第1項、第3項規定,納稅者在事實審言詞辯論終結前,得隨時追加或變更主張課稅處分違法事由,法院應予審酌,且行政法院對於納稅者之應納稅額,應查明事證以核實確認,亦即稅務案件之訴訟標的已改採總額主義。本件甲公司於訴訟階段既已提出帳簿文據,則其所主張課稅處分之違法事由是否有變更或追加?原審法院自應予查明審認,始能正確核實確認甲公司之應納稅額,並符稅捐案件改採總額主義之精神,原審對甲公司所提出之帳簿文據逕予排斥而不用,違反納稅者權利保護法第21條第1項、第3項之規定。

肆、判解簡析

多年來我國稅務訴訟實務奉行政法院六十二年度判字第九十六號判例之旨意為圭臬,就租稅行政救濟之訴訟標的採爭點主義,不採總額主義,認各個課稅基礎具有可分性,故撤銷訴訟之爭點須經前置程序中主張,始可於行政訴訟程序中加以爭執,而此類稅務爭議實不在少數,僅最高行政法院自民國92年迄今,涉及相關之爭議裁判即約達百件。106年12月28日施行的納稅者權利保護法第21條,放寬納稅者得於行政訴訟事實審言詞辯論終結追加或變更原處分違法事由,終於揚棄這框制納稅者近半個世紀權益的枷鎖,而本件最高行政法院首次明確宣示稅捐案件改採總額主義判決的司法實踐,堪稱相關爭議判決的里程碑,極具價值。