編輯部

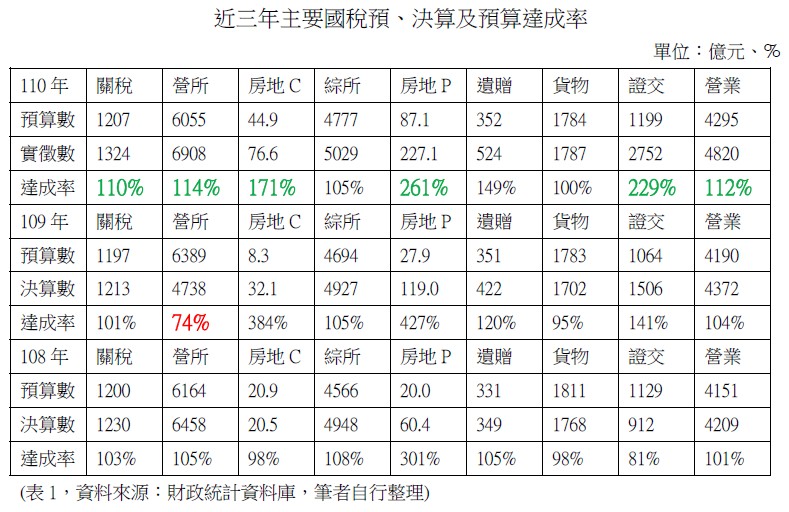

財政部日前公布110年度稅收統計資料,全稅收達2兆8450逾億,較歲入預算2兆4416億元多4034億元,超徵稅收再創歷史新高;回顧過去20年,包括90年及91年度受網路泡沫化影響,99年及101年、102年度受金融海嘯與歐債危機,以及109年度因COVID-19疫情影響外,多數年度實徵數均高於預算數,留給各界無限遐想。

什麼是超徵?

按政府會計準則公報第1號及第2號,稅課收入為強制性無對價收入,應於法令規定之繳納期間或可強制收取權發生時,且於資源很可能流入及金額能可靠衡量時,認列收入。收入之金額,為依有系統之方法調整估計增補退稅款及估計無法收回款項後之淨額。

對於稅課收入的預估,通常是以對經濟的客觀預測與過去經驗加以調整所產生。以110年度中央政府總預算案為例,主計總處經邀請中央研究院等數機構的多位外部專家學者進行評估,做出110年實質經濟成長率為3.9%等經濟預測,並認為受COVID-19影響,經濟成長可能區間在2%至4%之間。當國家實際收到的稅課收入超過法定預算,即稱為「稅收超徵」,但不代表財政有盈餘或國家有不當得利。

造成超徵的原因?

學者陳國樑教授指出,由於稽徵機關負有徵起法定預算的行政責任,短估稅收是最直接可以避免無法達成預算目標的方法,在量入為出的財政思維下又能抑制政府的過度支出,但稅收超徵,表示稅收預測失算、財政管理落伍的現象。

就經濟層面來說,過去一年我國在有效控制疫情之下,民間投資增加、進出口暢旺、股市交易量屢創新高、不動產價量齊昂,全年經濟成長率6.28%為近11年來新高,反映在稅課收入上便是營業稅、關稅、證交稅、期交稅、房地合一稅、營利事業所得稅等稅目稅收超乎預期,故稅收超徵的原因可以透過稅收來源分析,財政部亦於每年6月間發布上一年度的財政統計年報並詳加說明。

相對於超徵,當政府實際收到的稅收低於法定預算,則稱為稅收短收。以最近一次稅收短收為例,因上市櫃公司108年度獲利衰退、未分配盈餘稅率調降,加上受疫情影響,營利事業申請延分期繳納與免辦暫繳,導致109年營利事業所得稅預算達成率僅74%。

除了預算短估、經濟成長高於預期,稅制調整也是造成超徵的因素之一,如105年實施房地合一稅、106年推動反避稅制度及遺產及贈與稅率調高、107年調增營所稅稅率、實施股利扣抵稅額新制及跨境電商課稅制度等,故造成稅收超徵的因素並非單一。

至於主張稅收超徵與稅務獎勵金有關之說,實屬無稽之談。包括財政部、立法院法制局、監察院等單位,對於財政部核發稅務獎勵金之緣由已詳實調查並發布新聞稿在案,讀者可自行參閱有關報告。

超徵的稅收用到哪裡?

部分民眾或許將稅收超徵當作是市場攤販多收菜錢的概念,認為政府多收稅,就應該把稅收還給人民,甚至有少數納稅人跟著某些公民團體起舞,認為稅務員開稅單都是為了稅務獎金,但真的是如此嗎?

以筆者經驗為例,綜所稅核定補徵的原因,多是免稅額與扣除額申報錯誤、公司行號短漏開扣繳憑單經其補申報後歸戶予所得人;營業稅則主要是小規模營業人的銷售額調增、短漏開銷售額,補稅事證多屬明確。若稅課收入已達法定預算就不予查核的邪說成立,試問如何嚇阻逃漏稅?如何使誠實納稅者信服?

事實上,政府收入的來源除了課稅之外,還包括規費收入、罰鍰收入、債務舉借、國營事業繳庫等。對於稅收超徵,預算法第59條明文規定「其超收應一律解庫,不得逕行坐抵或挪移墊用。」爰此,稅收超徵,當然只有解繳國庫一途。

資料來源

- 立法院,110年度中央政府總預算案有關財政部及所屬歲入預算編列報告,109年12月2日

- 立法院,109中央政府總預算案 有關財政部及所屬歲入預算 與財政部、國庫署及財政資 訊中心歲出預算編列報告,108年10月21日

- 立法院法制局,法稅改革聯盟「歸還超徵稅收」及「廢除稅務獎金」案之評析,https://www.ly.gov.tw/Pages/Detail.aspx?nodeid=6590&pid=180459

- 行政院主計總處,中央政府總預算案

- 行政院主計總處,最新統計指標

- 財政部,財政統計年報

- 財政部,財政統計資料庫

- 陳國樑,解析有史以來最大的超徵,110年11月14日

- 監察院,監察院針對法稅改革聯盟陳訴稅務獎勵金缺乏法源依據等情,要求行政院及財政部儘速檢討改善,107年4月18日