張修瑋

- 國立台中科技大學財政稅務系兼任講師

一、前情提要

近日,稅收「超徵」所引發的爭議不斷,而「超徵」到底是什麼呢?是不是我繳了更多的稅給國稅局了?其實不然,就超徵數學算式「超徵數=實徵數-預估數」觀之,所謂超徵,是稅收的「實際數」大於「估計數」,再更簡單的說,超徵就是事後徵收的「實際稅額」較事前計算的「預估稅額」高,實際超過的部分即稱為「超徵」。

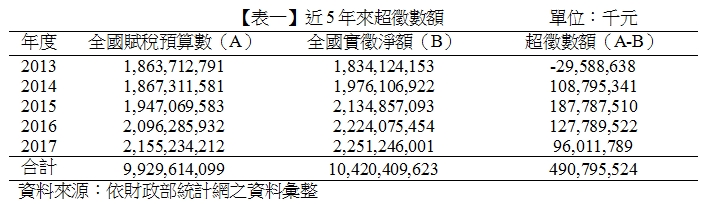

財政部於2018年1月公布了2017年度稅收資料,而其中最造成爭議的,為數據資料顯示2017年稅收「實徵淨額」達2兆2,251億元,較「估計稅額」來得高(估計額約2兆1,552億元),全年「超徵」960億元。讀者可參閱【表一】,近五年來超徵數額合計約超徵4900億元1。

二、超徵真的有那麼嚴重嗎?

超徵發生的情況可分為兩種,第一種,為政府無法全盤掌握總體經濟之現況,而造成事前「低估」未來可徵收之稅收。第二種,為政府尚能估計未來可徵得之稅收,但因諸多的外生變數之干擾,使得未來實際徵收的稅額「較高」。例如:財政部於2017年5月將遺產及贈與稅由定額稅稅率,調整為超額累進稅率,造成大批富人爭相於遺產及贈與稅修法前,將大量移產贈與給其後代子孫,實際享受到較低稅率之優惠,使得2017年遺產及贈與稅稅額「超徵」約240億。確實,沒有人能精準預測到未來會發生什麼事,財政部也一樣。

按預算法之規定,財政部須事先編列年度預算並送至立法院審議,爾後才能執行個稅目之徵收。預算編列的作業時程通常耗費甚長,以2017年之年度預算為例,財政部須於2015年啟動預算籌編作業,並於2016年8月將預算案送立法院審議,總統後於2017年公布法定預算,此時,財政部方能依施政計畫推動業務及執行預算2。換句話說,「事前估計稅額」與「事後實徵稅額」中間有近2年的落差。因預算編列至執行完畢時間落差近2年,該期間若國內外經濟情勢變化或遇重大事件,均會影響實際徵起之情形,故實際執行結果與預算編列數「尚難一致」。

三、超徵的稅收跑哪去了?

熟悉國家財政的人都知道,「歲入」並不等於「稅入」,稅入僅佔歲入的一部份。我們常常看到新聞報導國家財政逐漸「惡化」,國家財政出現「赤字」,而現在又看到國家稅收「超徵」,這些超徵的稅收跑哪去了?財政部也為此說明,近年稅收超徵均用於減少債務舉借,以2014年至2016年為例,雖三年合計超徵額合計為3,392億元,但此數額均全數償還舉債支出,償還後歲入仍不及歲出,換句話說,雖稅收部分「超徵」,但仍不及國家龐大的歲出,所造成財政赤字的問題。

聰明的你/妳,身為專業的會計與財稅背景的學生,我們在面對與財政相關議題上,須仔細思考問題的本質,用冷靜的腦袋審慎推敲,並用嚴謹的邏輯推導事情的真相,你/妳便看見硬幣的另一面(The other side of the coin)。

註釋

- 財政統計資料庫,http://web02.mof.gov.tw/njswww/WebProxy.aspx?sys=100&funid=defjspf2(瀏覽日期:2018年2月23日) 返回內文

- 財政部國庫署-稅收超徵懶人包,https://www.nta.gov.tw/web/AnnNews/uptAnnNews.aspx?c0=238&p0=10325(瀏覽日期:2018年2月23日) 返回內文