賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國(下同)106年11月14日發布,並自107年7月1日起實施,亦得提前適用。自本公報實施日起, 74年9月30日發布之審計準則公報第7號「客戶聲明書」,不再適用。

重點說明

一、書面聲明對於查核工作之重要性

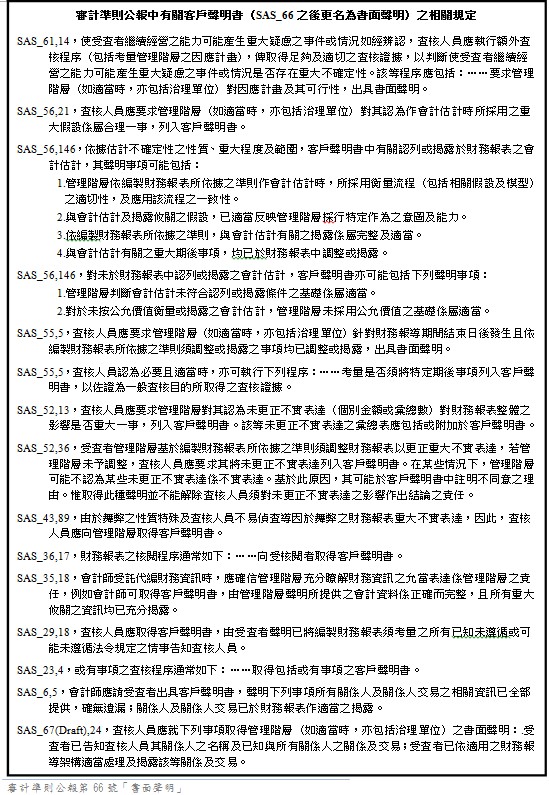

1、書面聲明(Written Representation),係查核人員於查核財務報表作成查核結論時所使用資訊之一(且為必須取得之資訊),故亦為查核證據。書面聲明通常係由管理階層(如適當時,亦包括治理單位)出具。【原7號公報第1條及第3條規定之客戶聲明書】

2、書面聲明雖為必要之查核證據,但其自身無法對所涉及之事項提供足夠及適切之查核證據。此外,即使管理階層已提供可信賴之書面聲明,亦不影響查核人員就管理階層已履行其責任或特定聲明所取得其他查核證據之性質或範圍。【原7號公報第7條規定】

二、書面聲明係查核證據重要來源之一

1、如管理階層修改書面聲明之內容,或未依查核人員之要求提供書面聲明,則查核人員可能警覺存在一項或多項重大議題。

【解析】

1.管理階層修改書面聲明之內容,或未依要求提供書面聲明,或書面聲明不完整,查核人員可能將所評估之財務報表重大不實表達風險提高,進而影響是否已蒐集足夠及適切查核證據之判斷。

2.管理階層修改書面聲明之內容,或未依查核人員之要求提供書面聲明,查核人員可能將其視為高度關注事項(SAS_58),極少情況下,可能將其選為「關鍵查核事項」於查核報告內溝通。

2.要求管理階層提供書面聲明而非口頭聲明,可能使其對所聲明之事項作更審慎之考量而提升聲明之品質。

【解析】 不論取具何種形式之聲明(書面或口頭),均不影響查核證據之可靠性,亦即公報未強行規定應採書面聲明之情況,要求管理階層提出何種形式之書面聲明(即使取得口頭聲明仍應紀錄於工作底稿),取決於以往年度之查核經驗。

三、查核人員之責任,取得書面聲明

1、查核人員應要求對財務報表負適當責任且瞭解相關事項之管理階層,提供書面聲明,作為支持財務報表有關聲明之其他查核證據。並對所提供之書面聲明,或未依查核人員之要求提供書面聲明之情況,作出適當回應。

2、查核人員於查核過程中就管理階層已滿足查核先決條件1 (Preconditions for an audit)所需取得之查核證據,須於取得管理階層確認其已履行該等責任之聲明後,方為完備。

【解析】

此係因查核人員無法僅依據其他查核證據,即判定管理階層已基於其所認知與瞭解之責任,編製與表達財務報表並提供攸關資訊予查核人員。例如,查核人員於取得管理階層之書面聲明前,無法作成管理階層已依協議之查核案件條款提供查核人員所有攸關資訊之結論。

3、下列情況下,查核人員可能要求管理階層於書面聲明中,再次確認對其責任之認知與瞭解2:

- 代表受查者簽署委任書之人員不再承擔攸關責任。(例如,簽署審計委任書與客戶聲明書為不同人)

- 查核案件條款係於先前年度達成協議。(例如,查核人員未更新查核案件條款協議)

- 存有管理階層誤解其責任之跡象。

- 其他情況改變致管理階層再次確認其責任係屬適當。

四、管理階層之責任,提供書面聲明

1、管理階層所提供之書面聲明應滿足查核之先決條件,包括:

- 提供其業已履行與財務報表編製有關責任(Preparation of the Financial Statements)之書面聲明:

- 依照適用之財務報導架構編製財務報表,包括財務報表之允當表達。

- 維持與財務報表編製有關之必要內部控制,以確保財務報表未存有導因於舞弊或錯誤之重大不實表達。

- 業已履行提供資訊責任與維持交易完整性責任(Information Provided and Completeness of Transactions)之書面聲明:

- 已依協議之查核案件條款使查核人員得以:

(a)接觸管理階層所知悉與財務報表編製攸關之所有資訊(例如紀錄、文件及其他事項)。

(b)基於查核目的而向管理階層要求額外資訊。

(c)接觸適當人員以取得必要之查核證據,且該接觸未受限制。 - 所有交易均已記錄並反映於財務報表。

2、查核人員應向對財務報表編製負有責任之人員取得書面聲明。雖然該等人員可能因受查者治理結構或相關法令而異,但通常為董事長、總經理及會計主管3 。【同財務報表簽署者】

五、書面聲明應以查核人員所隸屬事務所為收受者。書面聲明之日期應儘量接近查核報告日,但不得晚於該日。書面聲明應涵蓋查核報告中提及之所有財務報表與期間。

1、書面聲明係必要之查核證據,因此查核報告日不應早於書面聲明之日期。此外,審計準則公報第55號「期後事項」要求查核人員查核財務報導期間結束日後至查核報告日間所發生須於財務報表中調整或揭露之事項。因此,書面聲明之日期應盡可能接近查核報告日,但不得晚於該日。

【解析】

常見作法是請受查者出具二份書面聲明,一份簽署日為財務報導期間結束日(財務報導涵蓋期間),另一份為查核報告日(期後期間)。

2、查核人員如於查核過程中對財務報表之特定聲明取得書面聲明,可能須要求管理階層更新該書面聲明。

【解析】

例如查核人員於規劃查核工作階段,辨認及評估財務報表重大不實表達風險時,可能請受查者就其已知悉、疑似或傳聞舞弊事件均已告知查核人員出具書面聲明,於出具查核報告之際仍應再次確認該等聲明是否仍適用。

3、管理階層須再確認先前對前期所出具之書面聲明仍屬適當。查核人員可與管理階層就前期書面聲明之更新所出具書面聲明之形式達成協議。

【解析】

例如執行年報查核時,財務報表涵蓋期間內,管理階層可能業已針對各季季報出具書面聲明,此時,查核人員應確認該等書面聲明是否仍屬適當

4、如現任管理階層於查核報告中提及之所有期間可能並非均在職,於此情況下,該管理階層可能表示無法提供部分或全部書面聲明,惟此情況並不能減輕其對財務報表整體之責任。因此,查核人員仍須向現任管理階層取得涵蓋所有期間之書面聲明。

六、其他審計準則公報亦規定查核人員應取得某些書面聲明。當查核人員認為除審計準則公報規定應取得者外,有必要取得額外書面聲明,以支持與財務報表聲明攸關之其他查核證據時,亦應取得該等書面聲明。

1、查核人員可能認為須要求管理階層對財務報表之特定聲明提供書面聲明,特別是用以支持與管理階層對特定聲明之判斷或意圖有關之其他查核證據。例如,管理階層之意圖對投資之評價基礎係屬重要時,查核人員如無法自管理階層取得有關其意圖之書面聲明,則將無法取得足夠及適切之查核證據。

2、查核人員可設定一顯然微小之門檻(clearly trivial. ),超過此門檻之不實表達不得視為顯然微小,除不實表達屬顯然微小者外,查核人員應累計查核過程中所辨認之不實表達。為與管理階層溝通其已履行編製財務報表之責任,與提供查核人員完整資訊之責任,查核人員可與管理階層溝通該門檻。

七、如查核人員對管理階層之專業能力、誠信、道德觀、謹慎程度或履行書面聲明之能力存有疑慮,應執行如下程序:【對財務報表可查性產生懷疑】

1、評估其對口頭或書面聲明,及其他查核證據可靠性之可能影響。例如由非財務背景之會計主管,負責填製並出具書面聲明(或口頭聲明),查核人員可能對聲明之有效性或查詢回覆之可靠性產生疑慮。

2、查核人員認為管理階層於財務報表作不實聲明之風險過高,致其無法執行查核工作4,於此情況下,除非治理單位採取適當之改善措施,否則查核人員可能考量終止委任。惟該等改善措施可能不足以使會計師出具無保留意見之查核報告。

【解析】

一般而言,查核人員會在兩個時機對財務報表可查性作出判斷:

1.對受查者內部控制取得瞭解,評估重大不實表達風險之際。

2.取得客戶書面聲明,評估查核證據足夠及適切性之際。

八、書面聲明對查核報告之影響

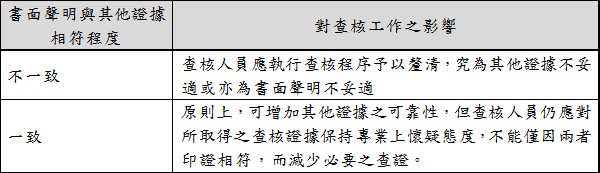

(一)當書面聲明與其他查核證據不一致時,查核人員應執行如下程序:

1、須考量先前作成之風險評估是否仍屬適當;如不適當,查核人員須修正風險評估,並決定進一步查核程序之性質、時間及範圍。【亦即須重新評估原先對重大不實表達風險評估水準是否仍為妥適,會影響原先取得查核證據量之規劃】

2、執行查核程序予以釐清。如無法釐清,查核人員應重新考量管理階層之專業能力、誠信、道德觀、謹慎程度或履行書面聲明之能力,並評估其對口頭或書面聲明及其他查核證據可靠性之可能影響。

(二)當查核人員認為書面聲明不可靠時應採取適當措施,包括:

1、評估該等情況下,是否須出具修正式意見之查核報告。

2、評估該等情況下,是否須出具無法表示意見之查核報告。有下列情況之一時,會計師應對財務報表出具無法表示意見之查核報告:

(三)查核人員無法僅由其他查核證據判斷管理階層是否其已履行編製財務報表之責任,與提供查核人員完整資訊之責任。因此,查核人員如認為對該等事項之書面聲明不可靠,或管理階層未提供書面聲明,則將無法取得足夠及適切之查核證據。

1、書面聲明不可靠或未取得之可能影響係屬廣泛,而非僅侷限於財務報表之特定要素或項目。因此,會計師應對財務報表出具無法表示意見之查核報告。

2、審計準則公報第45號「查核工作底稿準則」要求查核人員將查核時所發現之重大事項及其所達成之結論,暨達成該等結論所作之重大專業判斷,作成書面紀錄。查核人員可能辨認出與管理階層之專業能力、誠信、道德觀、謹慎程度或履行書面聲明之能力相關之重大議題,但仍作出書面聲明係屬可靠之結論。於此情況下,查核人員應將該重大事項作成書面紀錄。

(四)管理階層修改查核人員所要求書面聲明之內容,並不表示管理階層未提供書面聲明。惟修改之原因可能影響查核意見,例如:

1、管理階層對已履行其編製財務報表責任之書面聲明可能敘明,除某重大事項未遵循適用之財務報導架構外,其已依該架構編製財務報表。如查核人員認為管理階層已提供可靠之書面聲明,則出具無法表示意見之查核報告可能不適宜。惟會計師仍應考量該未遵循事項對查核意見之影響。

2、管理階層對已提供查核人員所有攸關資訊責任之書面聲明可能敘明,除因災害損毀之資訊外,其已提供所有攸關資訊。如查核人員認為管理階層已提供可靠之書面聲明,則出具無法表示意見之查核報告可能不適宜。惟會計師仍應考量因災害損毀之資訊對財務報表及查核意見之影響。

資料來源

- 本文章有關審計準則公報第66號「書面聲明」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。