賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國(下同)107年1月23日發布,並自107年7月1日起實施。自本公報實施日起,94年11月8日發布之審計準則公報第6號「關係人交易之查核」,不再適用。

一、關係人之關係及關係人交易對於查核工作之重要性

(一)關係人(related party):係指適用之財務報導架構所稱之關係人。關係人之存在、與該等關係人之交易,及未結清餘額(包括承諾),依IAS_24規定須於財務報表為必要揭露,以使財務報表使用者能注意到該個體之財務狀況及損益,可能已受到影響之可能性。

(二)關係人關係為商業及業務之正常特性。即使未發生關係人交易,僅存在關係人之關係時,個體之損益及財務狀況仍可能受關係人關係之影響。

解析

- 個體常透過子公司、合資及關聯企業進行其部分活動,而對被投資者之財務及營運政策產生重大影響,進而可能被指示不得從事研究發展,或限制銷售地區或產品別,此時即使未和關係人交易,亦因與關係人之關係影響其財務狀況及損益。

- 於某些情況下,特殊目的個體可能為受查者之關係人,即使受查者對該個體所持有之權益甚少或未持有權益。此外,查核人員辨認並評估導因於舞弊之重大不實表達風險時,亦應考量關係人可能藉由行使控制或重大影響,而對受查者或其管理階層行使具支配性之影響。

(三)某些情況下,關係人之關係及交易之性質可能導致較高之重大不實表達風險。例如:

- 關係人間可能透過廣泛且複雜之關係及結構進行交易,而增加交易之複雜度。

- 資訊系統可能無法有效辨認或彙總受查者與其關係人間之交易及餘額。

- 關係人交易可能未依一般公平交易之條款及條件進行。

- 進行關係人交易之動機可能係為進行財務報導舞弊或掩飾被挪用之資產。

二、查核人員之責任,辨認、評估及因應未依規範適當處理或揭露關係人之風險

(一)查核人員之責任,為辨認並評估受查者可能未依規範適當處理或揭露關係人之關係、交易或餘額之重大不實表達風險,並設計查核程序以因應所評估之風險,亦應將所辨認關係人之名稱及關係人關係之性質記載於查核工作底稿。

由於關係人之關係及交易可能未揭露,因此查核人員於規劃及執行查核工作時,應保持專業上之懷疑。並注意關係人之認定實質關係重於法律形式。因此,為瞭解與關係人間交易所隱含之實質意義,查核人員應盡專業上應有之注意,實施適當查核程序,以對關係人及關係人交易之揭露,蒐集足夠及適切之查核證據。惟基於查核工作之先天限制,查核人員未必能發現此不實表達。

解析

基於查核工作之先天限制,即使查核人員已依照一般公認審計準則規劃及執行查核工作,仍可能存有無法偵出重大不實表達之風險。存在關係人交易之情況下,查核人員偵出重大不實表達之能力受先天限制之潛在影響較大,理由如下:

- 管理階層可能未知悉所有關係人之關係及交易之存在。

- 關係人之關係可能給予管理階層共謀、隱匿及操縱之更佳機會。

三、管理階層之責任,對關係人關係及交易設計、執行並維護適當內部控制,並依IAS 24處理與揭露關係人交易

(一)管理階層之責任,應於治理單位之監督下設計、付諸實行及維持對關係人關係及交易之適當內部控制,俾依適用之財務報導架構辨認並適當處理及揭露關係人之關係及交易。

(二)治理單位係基於其監督角色監督管理階層如何履行其對該等控制之責任。治理單位亦可基於其監督角色,自管理階層取得資訊以瞭解關係人關係之性質及關係人交易之動機與合理性。

四、查核人員應對關係人之關係及交易取得足夠之瞭解

(一)查核團隊討論

- 為辨認與關係人之關係及交易有關之重大不實表達風險,查核人員應取得攸關資訊,進行查核團隊討論時,並應特別考量因關係人之關係及交易而導致重大不實表達之各種可能情況,並與查核團隊之其他成員分享所取得與關係人攸關之資訊。

- 由於透過關係人較易進行舞弊,查核人員評估是否存在舞弊風險因子時,應瞭解受查者與關係人之關係及交易。對舞弊之討論宜包括關係人涉及舞弊之各種可能方式,例如透過管理階層所控制之特殊目的個體進行盈餘管理,與管理階層主要成員之已知商業夥伴進行交易以挪用受查者資產。

(二)瞭解受查者如何辨認關係人及關係人交易

- 查核人員應向管理階層查詢受查者對關係人之辨認,受查者與關係人間關係之性質,及受查者是否於當期與關係人進行交易。

- 通常受查者多會建立資訊系統記錄、處理及彙總關係人之關係及交易,以符合適用之財務報導架構之特別規範。

- 依審計準則公報第54號「集團財務報表查核之特別考量」之規定,集團查核團隊應將集團管理階層編製之關係人名單及集團查核團隊已知之其他關係人提供予組成個體查核人員。當受查者係集團之組成個體時,此資訊可作為查核人員就管理階層對關係人之辨認所作查詢之基礎。

解析

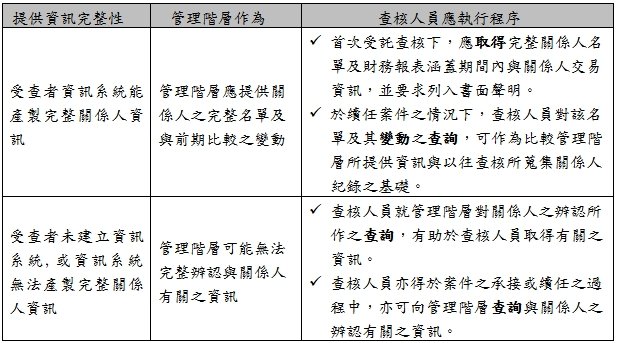

受查者資訊系統所能提無資訊程度與管理階層及查核人員之關係如下表:

(三)瞭解受查者與關係人之關係及交易之內部控制

- 查核人員應向受查者之管理階層及其他人員查詢,並執行其他適當之風險評估程序,以取得對管理階層就下列事項所建立內部控制之瞭解:

- 如何依適用之財務報導架構辨認、處理及揭露關係人之關係及交易。

- 授權及核准。包括與關係人間重大交易及安排之授權及核准,及非正常營運之重大交易及安排授權及核准。

- 財務報導舞弊通常涉及管理階層踰越形式上有效運作之控制。管理階層如對與受查者有業務往來之企業具控制或重大影響,則踰越控制之風險較高,因該等關係可能給予管理階層更大之誘因或機會以進行舞弊。例如,管理階層對某些關係人具財務利益時,則可能進行不利於受查者但有利於關係人之交易,或與關係人共謀。

- 小規模受查者之控制作業可能較不正式,且其對關係人關係及交易之處理可能未書面化。就小規模受查者而言,查核人員可能透過向管理階層查詢並結合其他程序(例如,觀察管理階層之監督及複核作業,以及檢查可取得之攸關文件),以對關係人之關係及交易(包括可能存在之內部控制)取得瞭解。

(四)複核紀錄或文件時查核人員應對關係人資訊保持警覺

- 查核人員於查核過程中檢查紀錄或文件時,應對顯示可能存在管理階層先前未辨認或未告知查核人員之關係人關係或交易之安排或資訊保持警覺,亦即,查核人員應檢查下列紀錄或文件,以辨認該等安排或資訊:

- 查核時所取得之銀行函證及律師函證。

- 股東會及治理單位之會議紀錄。

- 經考量受查者之情況後,查核人員認為必要之其他紀錄或文件。

- 對非正常營運之重大交易取得進一步資訊,有助於查核人員評估是否存在舞弊風險因子,並辨認重大不實表達風險。查核人員透過複核紀錄或文件或其他查核程序,辨認出非正常營運之重大交易時,應向管理階層查詢下列事項:

五、辦認並評估與關係人之關係及交易有關之重大不實表達風險

(一)查核人員應辨認並評估與關係人之關係及交易有關之重大不實表達風險,並判斷其是否為顯著風險。作此判斷時,查核人員應將所辨認非正常營運之重大關係人交易視為顯著風險3。

解析

審計準則公報所列舉應視為顯著風險之交易,包括:(SAS_48,no.27、SAS_56,no.10)

- 具有高度不確性之會計估計

- 舞弊風險

- 非正常營運之重大關係人交易

(二)查核人員執行與關係人之關係及交易有關之風險評估程序及相關作業時,如辨認出存在舞弊風險因子(包括存在具支配性影響之關係人之情況),應於辨認並評估導因於舞弊之重大不實表達風險時,考量該等風險因子。

解析

亦即當查核人員判斷關係人交易很可能致生顯著風險時,不管受查內部控制運作是否有效,均須執行證實測試(至少應執行細項測試)以檢驗該等交易是否產生不實表達結果。

六、因應與關係人之關係及交易有關之重大不實表達風險

(一)查核人員對所評估與關係人之關係及交易有關之重大不實表達風險,應設計及執行進一步查核程序,以取得足夠及適切之查核證據。所可能選擇之進一步查核程序之性質、時間及範圍,取決於該等風險之性質及受查者之情況。

(二)查核人員判斷管理階層未依適用之財務報導架構適當處理或揭露特定關係人交易,係屬導因於舞弊或錯誤之重大不實表達之顯著風險時,可能執行閱讀關係人之財務報表或其他攸關財務資訊、函證第三方,或與其討論交易之特定層面等證實程序。

(三)查核人員判斷因具支配性影響之關係人之存在而有導因於舞弊之重大不實表達之顯著風險時,可能向關係人、管理階層及治理單位查詢並討論,對關係人執行適當之背景調查,或複核員工檢舉報告等查核程序,以瞭解關係人與受查者直接或間接建立之業務關係,並決定是否須執行額外之查核程序。

(四)依據執行風險評估程序之結果,查核人員可能認為僅執行證實程序,而不對與關係人之關係及交易有關之控制執行測試,即可取得足夠及適切之查核證據。惟如執行證實程序可能無法取得足夠及適切之查核證據時,查核人員應對與關係人之關係,及交易之紀錄完整性及正確性有關之控制執行測試,俾對該控制執行之有效性取得足夠及適切之查核證據。

解析

關係人交易實質與形式不符,為查核人員面臨之最大挑戰,據此,為將關係人關係及與關係人交易未依適當規範處理與揭露之重大不實表達風險,降至可接受水準,查核人員通常會採用查詢、檢查、閱讀等細項測試來調控關係人交易之重大不實表達風險。

七、對所評估之重大不實表達風險,設計及執行進一步查核程序

(一)查核人員對所評估與關係人之關係及交易有關之重大不實表達風險,所設計及執行進一步查核程序,應包括:

- 辨認是否存在先前未辨認或未告知之關係人或重大關係人交易

- 辨認是否存在非正常營運之重大關係人交易

- 取得關係人交易之條款係與公平交易之條款相當之聲明

(二)當所辨認之安排或資訊顯示可能存在管理階層先前未辨認或未告知查核人員之關係人關係及交易時,查核人員應查明該等關係及交易是否存在,將新辨認之關係人儘速告知查核團隊之其他成員。

解析

當查核證據顯示,可能存在管理階層先前未辨認,或未告知查核人員之關係人關係及交易時,可能影響查核人員對於財務報表是否具備可查性(auditability)之判斷。

(三)評估非正常營運之重大關係人交易之動機及合理性時,查核人員可能考量下列事項:

- 交易是否

- 過於複雜(例如,可能涉及集團內之多個關係人)。

- 有不尋常之交易條款(例如,不尋常之價格、利率、保證及償還期限)。

- 缺乏明顯合理之商業理由。

- 涉及先前未辨認之關係人。

- 以不尋常之方式進行。

- 管理階層是否已與治理單位討論交易之性質及會計處理。

- 管理階層是否強調須作某一特定會計處理,而忽略交易之經濟實質。

- 如管理階層之解釋與關係人交易之條款間存有重大不一致,則查核人員須考量管理階層對其他重大事項之解釋及聲明之可靠性。

- 非正常營運之重大關係人交易如經管理階層或治理單位授權及核准,即可能對該等交易業經適當層級之有權限者充分考量且其條款及條件業已反映於財務報表,提供查核證據。如非正常營運之重大關係人交易未經授權及核准,且管理階層或治理單位無法提供合理之解釋,則可能顯示存有導因於舞弊或錯誤之重大不實表達風險。於此情況下,查核人員可能須對類似交易保持警覺。

(四)取得關係人交易之條款係與公平交易之條款相當之聲明

- 管理階層如於財務報表中聲明關係人交易之條款係與公平交易之條款相當,查核人員應對該聲明取得足夠及適切之查核證據。

- 儘管關係人交易與類似公平交易間價格比較之查核證據較易取得,實務上查核人員較難就交易之其他條款(例如,授信期間、或有事項及特定費用)之比較取得查核證據。因此,管理階層對關係人交易之條款係與公平交易之條款相當之聲明,可能存有重大不實表達風險。

- 依據適用之財務報導架構,管理階層如於財務報表中聲明關係人交易之條款係與一般公平交易之條款相當,應予以證實。管理階層對該聲明之佐證可能包括:

- 將關係人交易之條款與相同或類似之非關係人交易之條款相比較。

- 委任外部專家決定交易之公平市場價值並確認其市場條款及條件。

- 將交易之條款與公開市場類似交易之條款相比較。

- 查核人員認為財務報表中管理階層對關係人交易之條款係與一般公平交易之條款聲明未經證實,或無法對該聲明取得足夠及適切之查核證據時,應依審計準則公報第59號之規定考量其對查核(包括查核意見)之影響。管理階層如於財務報表中聲明關係人交易之條款係與一般公平交易之條款相當,應予以證實。

八、對所辨認關係人之關係及交易之會計處理及揭露之評估

(一)依審計準則公報第57號「財務報表查核報告」之規定對財務報表形成查核意見時,會計師應評估:

(二)審計準則公報第52號「查核過程中所辨認不實表達之評估」要求查核人員於評估不實表達是否重大時,考量不實表達之金額大小及性質與不實表達發生之特定情況。交易對財務報表使用者之重要性不僅取決於交易之金額大小,亦可能取決於其他質性因素(例如,關係人關係之性質)。

(三)查核人員評估受查者關係人之關係及交易之揭露時,應考量相關事實及情況是否已適當彙總及表達,使該等揭露具可瞭解性。於下列情況下,關係人交易之揭露可能不具可瞭解性:

- 交易之動機及交易對財務報表之影響不明確或可能造成誤導。

- 交易之主要條款、條件或其他重要要素未適當揭露。

九、書面聲明、與治理單位之溝通

(一)查核人員應就下列事項取得管理階層(如適當時,亦包括治理單位)之書面聲明:

- 受查者已告知查核人員其關係人之名稱及已知與所有關係人之關係及交易。

- 受查者已依適用之財務報導架構適當處理及揭露該等關係及交易。

(二)與治理單位之溝通。除非所有治理單位成員均參與受查者之管理,查核人員應與治理單位溝通查核時所發現與受查者之關係人有關之重大事項。取得治理單位之書面聲明可能係屬適當之情況,例舉如下:

- 治理單位成員已就某些關係人交易之特定層面向查核人員作口頭聲明。

- 治理單位成員於關係人交易中具直接或間接之財務或其他利益。

(三)溝通查核時所發現與受查者之關係人有關之重大事項,有助於查核人員與治理單位對該等事項之性質及解決方式建立共識。與關係人有關之重大事項例舉如下:

- 管理階層未告知查核人員之關係人或重大關係人交易(無論是否故意),對此事項之溝通可提醒治理單位注意是否尚有其先前未知悉之關係人或重大關係人交易。

- 所辨認未經適當授權及核准之重大關係人交易,此交易可能導因於舞弊。

- 對重大關係人交易之會計處理及揭露,查核人員與管理階層間之歧見。

- 未遵循禁止或限制特定類型關係人交易之法令。

- 辨認受查者之最終控制者時所遭遇之困難。

註釋

- 查核人員對非正常營運之重大交易性質之查詢,宜涵蓋交易之動機及合理性,以及相關合約之條款及條件。返回內文

- 關係人涉及非正常營運之重大交易時,可能藉由作為交易之一方而直接影響,或藉由中介者而間接影響交易。該等影響可能顯示存在舞弊風險因子。返回內文

- SAS_48,no.3,依查核人員之判斷,須作特殊查核考量之已辨認及已評估之重大不實表達風險。返回內文

資料來源

- 本文章有關審計準則公報第67號「關係人」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。