賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國109年9月29日發布,並對財務報導期間結束日在中華民國109年12月31日(含)以後之財務報表之查核工作適用之。審計準則公報第43號「查核財務報表對舞弊之考量」,不再適用。

五、辨認並評估導因於舞弊之重大不實表達風險

(一)導因於舞弊之重大不實表達風險辨認及評估

查核人員應辨認並評估導因於舞弊之「整體財務報表」及「個別項目」(包括交易類別、科目餘額及揭露事項)聲明之重大不實表達風險。

查核人員應將導因於舞弊之重大不實表達風險,視為「顯著風險」,並依規定作特殊查核考量。

- 經判斷為顯著風險時,查核人員應辨認受查者因應舞弊風險之控制,評估該等控制之設計,並確認其是否付諸實行。

- 管理階層可能對「選擇付諸實行之控制」及「選擇承擔舞弊風險」二者之性質及範圍作出判斷。

- 決定執行何種控制以預防及偵出舞弊時,管理階層會考量財務報表可能因舞弊而產生重大不實表達之風險。

- 對於為降低舞弊風險而付諸實行及維護之某些特定控制,管理階層可能因考量不符成本與效益而不予採行。

解析

- 審計準則公報第74號第27條規定,查核人員應辨認受查者因應該等風險之控制,評估該等控制之設計,並確認其是否付諸實行。意指查核人員應瞭解舞弊風險之內部控制,而非規定查核人員一定要對舞弊風險之控制作業執行控制測試,如果查核人員擬信賴個別項目舞弊風險之控制作業,應於當期執行測試(不可沿用以前年度查核結論而每三年重測一次),且控制測試之結果亦不影響證實測試範圍之設定(審計準則公報第49號第14條、26條及64條參照)。

- 對於顯著風險之因應,原則上查核人員僅設計並執行證實測試,當對顯著風險之因應僅為證實測試時,至少應包括細項測試。此外,查核人員亦得選擇併採控制測試與證實測試併用之查核策略,惟即便控制測試之結果支持顯著風險內部控制運作係屬有效,仍不得減少證實測試之範圍。因此,基於查核效率之考量,查核人員多僅設計並執行證實測試,以因應所評估之顯著風險,除非僅執行證實測試無法取得足夠及適切之查核證據(審計準則公報第49號第20條參照)。

作者叮嚀

- 當發生舞弊可能性極高,且潛在影響金額較鉅情形下,可合理預期為避免企業曝險程度過高,管理階層除應對設計內部控制以預防及偵出舞弊,確認該等政策及程序被付諸實行外,並積極維護該等控制之運作有效性。

- 惟若查核人員於辨認及評估該等控制設計,以及確認是否付諸實行時,反而發現管理階層卻是採行「選擇承擔舞弊風險」,除將影響查核人員對於「舞弊風險因子」之辨認及評估外,亦將影響查核人員對「財務報表是否存有導因於舞弊之重大不實表達風險」之辨認及評估。

- 如果查核人員發現管理階層刻意不為極高舞弊風險項目設置並執行內部控制,且治理單位也漠不關心,此時,可能導致查核人員對管理階層及治理單位之誠實及正直產生懷疑,影響財務報表可查性之評估。

(二)收入認列之舞弊風險

1、查核人員於辨認並評估導因於舞弊之重大不實表達風險時,應預先假設收入認列存有舞弊風險,並評估何種收入、交易或聲明之類型可能產生舞弊風險。

- 與收入認列有關之導因於舞弊重大不實表達,通常係因高列收入,或低列收入所致。例如,提前認列收入或記錄虛假收入,或不當延遲認列收入。

- 某些受查者收入認列之舞弊風險可能會較其他受查者高。例如:

- 受查者為上市(櫃)公司,管理階層之績效如以收入或利潤之成長衡量,其可能因誘因或壓力,藉由不適當之收入認列從事財務報導舞弊。

- 如受查者之收入大部分來自於現金銷售時,收入認列之舞弊風險亦可能較高。

作者叮嚀

- 第74號公報及ISA 240公報認為16,當企業交易模式大部分為現金交易時,收入認列之舞弊風險較高。應是意指現銷交易模式下,收入交易之「截止」聲明較易發生故意之重大不實表達,係因管理階層較易透過調弄收取現金時間,來提前或延後認列銷貨收入,故現銷之舞弊風險較高。然收入交易相關科目餘額均為資產及收入類科目,實務上,此類科目之查核重點在於交易「發生性」聲明及科目餘額「存在性聲明」之驗證,如就此觀點而言,賖銷交易模式反而才是舞弊風險最高之交易模式(其存在性聲明較難驗證)。因此,現金交易可能導致之舞弊風險應與欲驗證之查核目標一併觀察,方得為較精確之推論。

2、查核人員評估案件情況後,可能認為收入認列存有舞弊風險之假設不適用於該查核案件。

- 當受查者僅有單一簡單收入交易類型(如以出租單一不動產為業之受查者)之情況下,查核人員可能認為未存有與收入認列有關導因於舞弊之重大不實表達風險。

- 查核人員作出收入認列存有舞弊風險之預先假設,不適用於該查核案件時,應將不適用之結論及理由記錄於查核工作底稿。

(三)管理階層踰越控制之風險

1、管理階層因其職位通常較有機會踰越形式上有效運作之控制,以偽造或操弄會計紀錄編製不實財務報表。據此,查核人員為獲致合理確信,在整個查核過程中應保持專業懷疑態度,考量管理階層踰越控制之可能。

- 單一個人主導管理事宜之小規模受查者,管理階層較容易有踰越控制之機會。

- 內部控制較不完善,管理階層可能較易踰越內部控制,查核人員於辨認導因於舞弊之重大不實表達風險時,應將管理階層踰越控制之可能納入考量。

- 管理階層可能踰越為防止一般員工舞弊而設計之控制程序,亦可能直接指揮員工協助其舞弊,例如,指示下屬誤記或隱匿交易。

2雖然管理階層踰越控制之風險程度隨受查者而異,但此風險存在於所有受查者中。由於管理階層可能以各種無法預期之方式踰越控制,此風險為導因於舞弊之重大不實表達風險,故為顯著風險。

作者叮嚀

- 原審計準則公報第43號第73條規定,管理階層踰越控制之風險程度隨受查者而異,此風險存於所有受查者中,且為導因於舞弊之重大不實表達之重大風險。此處之「重大風險」應指「顯著風險」17。惟準則公報未修訂前,重大風險與顯著風險仍視為不相同,然104年度會計師考試公告之解答卻提前將「重大風險」即指「顯著風險」劃上等號。

六、設計及執行適當之因應對策

(一)不同層次重大不實表達之因應

- 查核人員應對所評估導因於舞弊之重大不實表達風險,設計及執行適當之因應對策,以取得足夠及適切之查核證據。

- 查核人員應決定設計及執行「整體查核對策」,以因應導因於舞弊之整體財務報表重大不實表達風險18。

- 查核人員應設計及執行「進一步之查核程序」,該等查核程序之性質、時間及範圍,須足以因應對所評估導因於舞弊之個別項目聲明重大不實表達風險19。

(二)整體查核對策

1、查核人員於決定整體查核對策時,通常考量如何執行整體查核對策,以反映查核人員所提高之專業懷疑。查核人員決定整體查核對策時之一般性考量事項,包括:

- 於指派及督導查核團隊成員時,考量所需之專門知識、技術及能力,以及導因於舞弊之重大不實表達風險之評估結果。

- 評估受查者會計政策之選擇及應用是否顯示管理階層藉此操縱盈餘而導致財務報導舞弊。

- 於選擇查核程序之性質、時間及範圍時,融入受查者無法預期之因素。

2、於決定整體查核對策時,除一般性之考量外,尚可能經查核團隊之討論後,執行特定查核程序,以因應導因於舞弊之整體財務報表重大不實表達風險。

3、決定整體查核對策時,針對指派查核團隊之考量:查核人員可藉由額外指派具有專業技術及知識者(如舞弊鑑識或資訊科技專家)或有豐富經驗者,以因應所辨認導因於舞弊之重大不實表達風險。

4、決定整體查核對策時,針對查核團隊督導之考量:督導範圍應能反映所評估導因於舞弊之重大不實表達風險,以及查核團隊成員執行工作之專業能力。

5、決定整體查核對策時,針對選擇查核程序之性質、時間及範圍之考量:若受查者內部對查核程序熟稔者,較可能隱匿財務報導舞弊。因此,查核人員於選擇查核程序之性質、時間及範圍時,融入受查者無法預期之因素,係屬重要。例如:

- 對通常不執行查核之較不重大或風險較低之科目餘額或特定聲明,執行證實程序。

- 調整查核程序之時間,有別於受查者預期之安排。

- 使用不同之選樣方法。

- 對不同受查據點或對未告知之據點執行查核程序。

作者叮嚀

- 於決定整體查核對策以因應導因於舞弊之整體財務報表重大不實表達之風險時,查核人員應(審計準則公報第74號第29條參照):

- 於「指派」及「督導」查核團隊成員時,考量所需之專門知識、技術及能力,以及導因於舞弊之重大不實表達風險之評估結果。

- 評估受查者會計政策之選擇及應用(特別是涉及主觀衡量及複雜交易者)是否顯示管理階層藉此操縱盈餘而導致財務報導舞弊。

- 於「選擇查核程序」之性質、時間及範圍時,融入受查者無法預期之因素。

- 某查核人員對所評估導因於舞弊之個別項目聲明重大不實表達風險之查核對策,可能包括改變查核程序之性質、時間及範圍」(審計準則公報第74號第84條)。

- 為因應所評估整體財務報表重大不實表達風險而作成之整體查核對策,可能包括(審計準則公報第49號30條參照):

- 向查核團隊強調應保持專業上之懷疑。

- 「指派」較具經驗或具特殊技能之職員,或聘用專家。

- 採用更積極之「督導」。

- 「選擇進一步查核程序」時,應融入更多受查者無法預期之因素。

- 「改變查核程序之性質、時間或範圍」。

- 值得辨明的是,審計準則公報第74號將「改變查核程序之性質、時間及範圍」列為「個別項目」重大不實表達風險之查核對策,而第49號公報則將「改變查核程序之性質、時間及範圍」列為「整體財務報表」重大不實表達風險之查核對策。

(三)個別項目聲明之進一步查核程序

1、 查核人員對所評估導因於舞弊之個別項目聲明重大不實表達風險之查核對策,可能包括「改變查核程序之性質、時間及範圍」,其方式如下:

- 改變執行查核程序之性質,以取得更可靠且攸關之查核證據,或取得額外之驗證資訊。

- 改變證實程序之時間。

- 擴大所採用查核程序之範圍,以反映導因於舞弊之重大不實表達風險之評估,例如增加樣本量或執行更詳細之分析性程序。

2、如查核人員所辨認導因於舞弊之重大不實表達風險可能影響存貨數量時,可能執之查核程序如下:

- 事先檢查受查者之存貨紀錄,將有助於查核人員於觀察存貨盤點時或盤點後,辨認須特別注意之存貨項目或地點。

- 查核人員檢查受查者之存貨紀錄後,可能決定不事前通知受查者即赴特定地點觀察存貨盤點,或要求其於同一天對所有地點之存貨進行盤點。

3、查核人員所辨認導因於舞弊之重大不實表達風險可能影響某些科目及聲明,或可能與經常性估計之攸關假設之重大變動有關。

- 前述科目及聲明包括資產之評價、與特定交易有關之估計(如部門之取得、重組或處分),以及其他重大應計負債(如退休金及其他退職後福利義務,或環境負債)。

- 查核人員藉由瞭解受查者及其環境所取得之資訊,可協助其評估管理階層之估計及所依據之判斷與假設之合理性;亦可藉由追溯複核前期管理階層所作之類似判斷與假設,以瞭解其判斷與假設之合理性。

解析

- 與例行性交易有關之會計估計其估計不確定性相對較低,其重大不實表達風險亦較低。因此,查核人員可能認為對例行性及經常發生之交易所產生之會計估計,採用分析性程序作為風險評估程序,即已達複核之目的。此外,當會計估計係由受查者會計系統之例行性資料處理所產生,測試相關控制執行之有效性可能係一適當之因應對策(審計準則公報第56號第24條、第63條及第104條參照)。

(四)因應管理階層踰越控制之風險之查核程序

1、不論查核人員對管理階層踰越控制之風險評估結果為何,均應設計及執行下列查核程序:

- 測試會計分錄及編製財務報表所作其他調整之適當性。

- 複核管理階層作會計估計時是否偏頗,並評估造成該偏頗之情況是否顯示存有導因於舞弊之重大不實表達風險。

- 查核人員就其所辨認之不尋常或非正常營運之重大交易,應評估交易之動機及合理性是否顯示該等交易之進行係用以從事財務報導舞弊或掩飾挪用資產。

- 當前述查核程序不足以因應額外之管理階層踰越控制之風險時,查核人員應決定是否執行其他查核程序,以因應所辨認管理階層踰越控制之風險。

2、測試會計分錄及編製財務報表所作其他調整之適當性。

- 設計及執行該等測試之查核程序時,查核人員應:

- 向負責編製財務報表之員工,查詢其於處理會計分錄或其他調整時,有無不適當或不尋常之情況。

- 選擇於報導期間結束日登載之會計分錄及其他調整。

- 考量是否須測試整個報導期間之會計分錄及其他調整。

- 導因於舞弊之財務報表重大不實表達,通常透過於整個報導期間或期末登載「不當」或「未經授權」之會計分錄,或管理階層未經由會計分錄而直接調整財務報表金額(例如,透過合併調整或重分類),以操弄財務報導流程。

- 由於舞弊之會計分錄或其他調整常於報導期間結束日時登載入帳,查核人員應選擇於報導期間結束日登載之會計分錄及其他調整予以測試。

- 導因於舞弊之重大不實表達亦可能於整個報導期間發生,且會被刻意隱匿而不易被發覺,查核人員亦應考量是否須測試整個報導期間之會計分錄及其他調整。

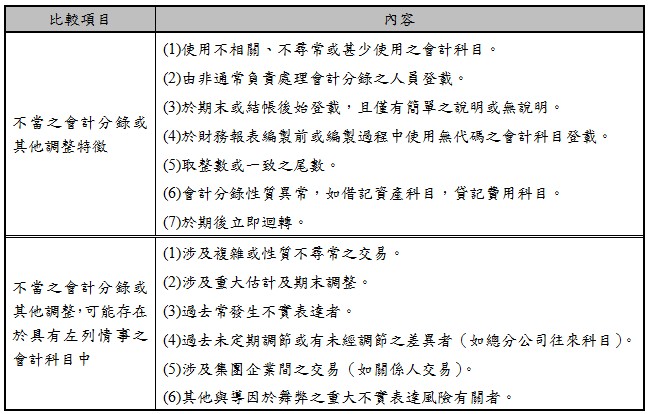

財務報表編製前或編製過程中使用無代碼之會計科目登載。(5)取整數或一致之尾數。(6)會計分錄性質異常,如借記資產科目,貸記費用科目。(7)於期後立即迴轉。不當之會計分錄或其他調整,可能存在於具有左列情事之會計科目中,(1)涉及複雜或性質不尋常之交易。(2)涉及重大估計及期末調整。(3)過去常發生不實表達者。(4)過去未定期調節或有未經調節之差異者(如總分公司往來科目)。(5)涉及集團企業間之交易(如關係人交易)。(6)其他與導因於舞弊之重大不實表達風險有關者。">

財務報表編製前或編製過程中使用無代碼之會計科目登載。(5)取整數或一致之尾數。(6)會計分錄性質異常,如借記資產科目,貸記費用科目。(7)於期後立即迴轉。不當之會計分錄或其他調整,可能存在於具有左列情事之會計科目中,(1)涉及複雜或性質不尋常之交易。(2)涉及重大估計及期末調整。(3)過去常發生不實表達者。(4)過去未定期調節或有未經調節之差異者(如總分公司往來科目)。(5)涉及集團企業間之交易(如關係人交易)。(6)其他與導因於舞弊之重大不實表達風險有關者。">

3、複核管理階層作會計估計時是否偏頗。

- 查核人員應評估造成該偏頗之情況是否顯示存有導因於舞弊之重大不實表達風險。於執行此複核時,查核人員應:

- 評估管理階層對會計估計所作之判斷,及決定是否存有偏頗之跡象(縱使個別會計估計之判斷及決定係屬合理),而顯示可能存有導因於舞弊之重大不實表達風險。如存有該等跡象,查核人員應對會計估計之判斷及決定作整體重新評估。

- 針對管理階層對前一年度財務報表中之重大會計估計所作之判斷及假設,執行「追溯複核」評估是否存在管理階層偏頗之跡象。

- 執行追溯複核之目的,係為確認是否存有管理階層偏頗跡象,並非質疑查核人員基於當時取得資訊所作之專業判斷。

- 查核人員亦可執行追溯複核作為風險評估程序以取得:

- 有關管理階層前期會計估計流程有效性之資訊。

- 與會計估計最終結果有關之查核證據。

- 與前期會計估計之續後重新估計有關之查核證據,以協助辨認並評估當期重大不實表達風險。

- 可能須於財務報表中揭露之事項之查核證據。

解析

- 「追溯複核」(Retrospective review)通常係於風險評估作業時執行,作為規劃查核工作之參考。當前期估計數於本期實現數差異過大(如呆帳費用之預估),表示與該個別項目有關之內部控制並非有效,因此,查核人員應加強證實測試,以取得具說服力之查核證據。

4、評估重大交易之動機及合理性

- 查核人員就其所辨認之不尋常或非正常營運之重大交易,應評估交易之動機及合理性是否顯示該等交易之進行,係用以從事財務報導舞弊或掩飾挪用資產。

- 有下列跡象之一,可能顯示受查者已進行不尋常或非正常營運之重大交易,以從事財務報導舞弊或掩飾被挪用之資產:

- 查核人員亦可執行追溯複核作為風險評估程序以取得:

- 交易之形式顯得過度複雜。例如,交易涉及數個合併報表個體或數個非關係人。

- 管理階層未與治理單位討論交易之性質及會計處理,以及缺乏適當之交易文件。

- 管理階層強調交易須作某一特定會計處理,而忽略交易之經濟實質。

- 與不須納入合併報表個體之關係人(包括特殊目的個體)間進行交易,而未經治理單位適當複核或核准。

- 交易之對象為先前未辨認之關係人、虛設之企業或如無受查者財務支援即無法達成交易之企業。

七、評估證據完成查核工作

(一)再次評估個別項目聲明重大不實表達風險並執行最終分析性程序

1、於完成查核工作前,查核人員應依據所執行之查核程序及所取得之查核證據,對先前所評估之個別項目聲明重大不實表達風險,評估是否仍屬適當,該等評估有助於進一步瞭解導因於舞弊之重大不實表達風險,以及是否須執行額外之查核程序。

2、查核人員應於作成整體結論前執行最終分析性程序,評估其結果是否顯示存有先前未察覺之導因於舞弊之重大不實表達風險。查核人員應以專業判斷辨認可能顯示存有導因於舞弊之重大不實表達風險之異常趨勢及關係,尤應注意:

- 涉及期末認列收入及收益之不尋常關係。

- 於報導期間最後數週記錄大額之非常規收益。

- 不尋常之交易。

- 與營業活動現金流量趨勢不符之收益等。

(二) 評估所辨認之不實表達

1、查核人員辨認出不實表達時,應評估該不實表達是否顯示存有舞弊。

- 如所執行之查核程序及所取得之查核證據顯示存有舞弊,查核人員應評估該不實表達對其他查核層面之影響,特別是對管理階層書面聲明可靠性之影響。

- 因舞弊涉及誘因或壓力、機會,以及態度或行為合理化,故舞弊不太可能為單一事件。因此,存有多項不實表達之特定項目,其累積之影響數雖不重大,但卻可能顯示存有導因於舞弊之重大不實表達風險。

2、查核人員辨認出不實表達時,無論是否重大,如其有理由相信該不實表達可能係舞弊所致,且涉及高階管理階層時,應重新評估導因於舞弊之重大不實表達風險,並考量評估結果對所設計查核程序之性質、時間及範圍之影響。

- 查核人員所辨認之舞弊對查核之影響係取決於不同情況。某項非屬重大之舞弊如涉及高階管理階層則可能為重大舞弊,於此等情況下,查核人員宜質疑已獲取查核證據之可靠性。查核人員亦應認知舞弊存有員工、管理階層或第三方涉及共謀之可能性。

- 查核人員如確認財務報表係因舞弊而導致重大不實表達,或無法對此作出結論時,應評估該不實表達對查核之影響。

作者叮嚀

- 查核人員對內部控制取得瞭解時,如對受查者管理階層之操守有重大疑慮,或對受查者帳簿紀錄之狀況及可靠性有疑慮,可能使其對受查者財務報表是否可查核產生懷疑(審計準則公報第48號第134條參照)。而查核人員於辨認不實表達階段,發現高階管理階層涉入舞弊時,可能會導致查核人員對管理階層所作聲明之完整性及真實性,以及會計紀錄與文件之真實性產生疑慮,此時,可能會使查核人員無法繼續執行查核(審計準則公報第74號第99條參照)。

(三)查核人員無法繼續執行查核之情況

1、查核人員可能面臨使其對能否繼續執行查核產生質疑之特殊情況,該等情況例舉如下:

- 受查者未對舞弊採取查核人員認為於當時情況下必要之作為,縱使該舞弊對財務報表之影響並不重大。

- 查核人員對導因於舞弊之重大不實表達風險之考量及其查核結果,顯示存有重大且廣泛之舞弊之顯著風險。

- 查核人員對管理階層或治理單位之專業能力或誠信存有重大疑慮。

2、查核人員如因舞弊或疑似舞弊所導致之不實表達,而發生使其對能否繼續執行查核產生質疑之特殊情況時,應採行下列措施:

- 判斷適用於該等情況之相關專業及法律責任,包括查核人員是否須向委任人報告等。

- 如法令允許得終止委任,考量終止委任是否適當。

- 於終止委任情況下,可能涉及會計師專業及法律上之責任。因此,其於決定是否終止委任及應採取何種適當作為(包括向股東、主管機關或其他人員報告)時,應考量是否尋求法律專家之意見。

- 查核人員如終止委任,查核人員應與適當管理階層及治理單位討論,說明終止委任及其原因,並判斷是否有專業或法律上之需要,向委任人報告終止委任及其原因,或於某些情況下須副知主管機關。

(四)取得書面聲明

1、不論受查者規模大小,管理階層除認知其負有履行編製財務報表之責任外,亦認知其負有維持與財務報表編製有關之必要內部控制,以確保未存有導因於舞弊或錯誤之重大不實表達之責任,而確認管理階層其已履行該等責任之最佳證據,即為其所出具之書面聲明。

- 因此,在未取得書面聲明書情形下,查核人員無法僅依據其他查核證據,即判定管理階層已基於其所認知與瞭解之責任,編製與表達財務報表,並提供攸關資訊予查核人員 。

- 由於舞弊之性質特殊且查核人員不易偵出導因於舞弊之財務報表重大不實表達,因此,查核人員應向管理階層(如適當時,亦包括治理單位)取得書面聲明。

2、查核人員應向管理階層(如適當時,亦包括治理單位)取得書面聲明,確認其已將下列事項告知查核人員:

- 管理階層對財務報表可能因舞弊而產生重大不實表達風險之評估結果。

- 所知悉會影響受查者之已發生、疑似或被指控之舞弊。

3、查核人員向管理階層(如適當時,亦包括治理單位)取得之書面聲明,應包括下列事項:

- 管理階層認知維持與財務報表編製有關之必要內部控制,以確保財務報表未存有導因於舞弊或錯誤之重大不實表達之責任。

- 管理階層已告知其對財務報表可能因舞弊而產生重大不實表達風險之評估結果。

- 管理階層已告知涉及下列人員之已知或疑似舞弊事項:

- 管理階層。

- 內部控制中扮演重要角色之員工。

- 其他人員,而其舞弊對>財務報表有重大影響者。

- 管理階層已告知由現任員工、離職員工、分析師、主管機關或其他人員所提供任何影響財務報表之被指控或疑似舞弊之資訊。

(五)與受查者管理階層之溝通

1、查核人員如已辨認出舞弊,或所取得之資訊顯示可能存有舞弊,除法令禁止外,應就此等事項「及時」與適當層級之管理階層溝通,即使該等情事可能並不重大,俾使對舞弊之預防及偵出承擔主要責任之人員得以被告知前述舞弊。

2、「適當層級管理階層」之決定係屬查核人員之專業判斷事項,且受共謀舞弊之可能性及疑似舞弊之性質與重大程度等因素之影響。一般而言,「適當層級之管理階層」,係指比可能涉及疑似舞弊者至少高一層級之人員。

3、除法令禁止外,查核人員如懷疑舞弊可能涉及管理階層,應將此等懷疑與治理單位溝通,並與其討論為完成查核之必要查核程序之性質、時間及範圍。

4、法令可能限制查核人員與管理階層及治理單位溝通某些事項。法令對不利於主管機關或司法機關調查實際或疑似違法行為之溝通或其他行動(包括通報受查者)可能加以禁止。於該等情況下,由於須考量之議題可能相當複雜,查核人員應考量是否取得法律專家之意見。

(六)與受查者治理單位之溝通

1、如查核人員於「查核階段初期」就該等溝通之性質及範圍與治理單位達成共識,將有助於溝通流程之建立。

2、除非所有治理單位成員均參與受查者之管理,查核人員如發現舞弊或疑似舞弊涉及下列人員時,應「及時」與治理單位溝通該等情事:

- 管理階層。

- 內部控制中扮演重要角色之員工。

- 其他人員,其舞弊將導致財務報表之重大不實表達。

3、除法令禁止外,查核人員如判斷存有任何其他與舞弊有關之事項且其與治理單位責任攸關,應就該等事項與治理單位溝通。查核人員與治理單位亦可能討論其他與舞弊有關之事項,例如:

- 管理階層對預防及偵出舞弊之控制,及評估財務報表不實表達風險之性質、範圍及頻率。

- 管理階層未適當處理已辨認之內部控制顯著缺失,或未適當回應已辨認之舞弊。

- 查核人員對受查者控制環境之評估,包括對管理階層專業能力與誠信之質疑。

- (可能顯示存有財務報導舞弊之管理階層作為。

- 有關非正常營運之交易,其授權之適當性與完整性。

4、查核人員得以口頭或書面方式與治理單位溝通。惟舞弊如涉及高階管理階層或導致財務報表重大不實表達,查核人員應「及時」向治理單位報告,並考量是否以「書面」方式為之。

(七)向適當之權責機關報告舞弊之情事

1、查核人員如辨認出舞弊或疑似舞弊,應確認法令或相關職業道德規範是否規定:20

- (會計師應向適當之權責機關報告。

- 向適當之權責機關報告係屬適當時,會計師應履行之責任。

2、查核人員確認法令或相關職業道德規範之規定,此可能涉及複雜之考量及專業判斷,因此查核人員可能考量以下列方式取得所需資訊:

- 進行內部諮詢

- 或以保密方式向主管機關或專門職業團體諮詢(除非法令禁止諮詢或將違反保密義務)。

- 查核人員亦可能考量取得法律專家之意見,以瞭解可選擇之各種方案及擬採取特定方案之影響。

解析

- 除非舞弊行為涉及未遵循法令,否則查核人員無須依審計準則公報第72號辦理,且基於職業道德規範之保密義務,查核人員可能並無向適當之權責機關報告舞弊之義務。例如董事長將公司閒置不動產作為個人使用,為典型挪用資產型舞弊,但不一定會造成財務報表不實表達,惟若公司並不追究董事長民事及刑事責任,會計師並無向權責機關報告之義務,即使公司訴追董事長民刑事責任,會計師也不見得有向權責機關報告之義務。

(八)書面紀錄

1查核人員應將下列有關導因於舞弊之重大不實表達風之辨認及評估內容列入查核工作底稿:

- 對易發生導因於舞弊之重大不實表達之可能性,查核團隊於討論時所作之重大決策。

- 查核人員所辨認並評估「整體財務報表」及「個別項目」聲明中導因於舞弊之重大不實表達風險。

- 查核人員所辨認「控制作業」組成要素中用以因應導因於舞弊之重大不實表達風險之控制。

2、查核人員應將下列有關查核對策內容列入查核工作底稿:

- 就導因於舞弊之整體財務報表及個別項目聲明重大不實表達風險之評估結果,所設計之整體查核對策與進一步查核程序之性質、時間及範圍。

- 前述程序與所評估導因於舞弊之個別項目聲明重大不實表達風險間之連結。

- 查核程序之執行結果,包括對管理階層踰越控制之風險所採行特定查核程序之執行結果。

3、查核人員應將與治理單位、管理階層、主管機關及其他人員對舞弊之溝通,列入查核工作底稿。

4、於查核人員作出查核案件不適用收入認列存有舞弊風險之預先假設結論,應將理由記錄於查核工作底稿。

註釋

- ISA_240_A30,for example, there may be greater risks of fraud in revenue recognition in the case of entities that generate a substantial portion of revenues through cash sales. 返回內文

- 參賴柏錚,教你讀公報系列-審計準則公報第67號與第6號之「關係人」,元照,月旦會計實務研究第34期109年10月,頁85至97。 返回內文

- 審計準則公報第74號第28條及第49號4條參照。 返回內文

- 審計準則公報第74號第30條及第49號5條參照。 返回內文

- 審計準則公報第72號第28條有類似規定。 返回內文

資料來源

- 本文章有關審計準則公報第74號「查核財務報導對舞弊之責任」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。