李照聖

- 德慎精算股份有限公司IFRS 17導入諮詢顧問

IFRS 9中金融資產的分類取決於「合約現金流量測試」(Solely Payment of Principal and Interest,下稱SPPI測試)以及「經營模式測試」,其中又以SPPI測試最為關鍵,因為若不通過SPPI測試,則金融資產需強制分類成「透過損益按公允價值衡量之金融資產」(Financial Assets at Fair Value Through Profit or Loss, FVTPL);通過SPPI測試,後續才得分類成「按攤銷後成本衡量之金融資產」(Amortized Cost, AC)或「透過其他綜合損益按公允價值衡量之金融資產」(Financial Assets at Fair Value Through Other Comprehensive Income, FVTOCI)。本文將說明SPPI測試的目的,以及詳述實務案例。

壹、合約現金流量測試的目的

合約現金流量測試是用來判斷該金融工具的現金流量是否純粹的來自本金與利息,其目的在於無論是分類成AC和FVTOCI的金融資產,都需要適用有效利息法攤銷,將利息收入系統性地分攤至攸關的期間。

有效利率的計算,係指透過將金融資產或金融負債預期存續期間內之估計未來現金支付或收取金額折現後,恰等於該金融資產總帳面金額或金融負債攤銷後成本之利率。計算有效利率時,企業應考量金融工具所有合約條款(如提前還款、買回及類似選擇權),以估計期望現金流量,惟不得考量預期信用損失。其前提假設為金融工具之現金流量及預期存續期間能可靠估計。

因此,只有通過SPPI測試的金融資產,其預期存續期間的現金流量才能可靠估計,因此透過才可以較為正確地計算出有效利率並攤銷;反之,不符合SPPI測試的金融資產可能因為嵌入槓桿、股價轉換權、提前買賣回等條款,而導致現金流量的不確定性過高,技術上無法使用有效利息法攤銷,或者適用有效利息法也無法提供攸關的財務資訊。

貳、本金與利息

依照IFRS 9.4.1.3以及B4.1.7B,本金係金融資產於原始認列時之公允價值,該本金金額可能於金融資產之存續期間內變動(例如,有償還本金時)。換言之,所謂的本金就是一開始該金融資產的公允價值,不一定是票面金額。釐清這件事十分重要,因為這件事會從而影響是否合乎SPPI的判斷,例如後面會提到的提前還款(prepayment)。

而利息依照IFRS 9.4.1.3以及B4.1.7A,其精神反映「基本放款報酬」(Basis Lending Return)。也就是說,金融資產的利率只能反映與放款相關的報酬與風險,不能反映其他風險。合約條款若引進與基本放款協議無關之合約現金流量暴險或波動(如權益價格或商品價格變動之暴險),則會導致不符合SPPI。因此符合SPPI之利息應該反映:

一、貨幣時間價值;

二、信用風險;

三、其他放款風險:流動性風險;

四、成本:服務與行政成本;

五、利潤邊際。

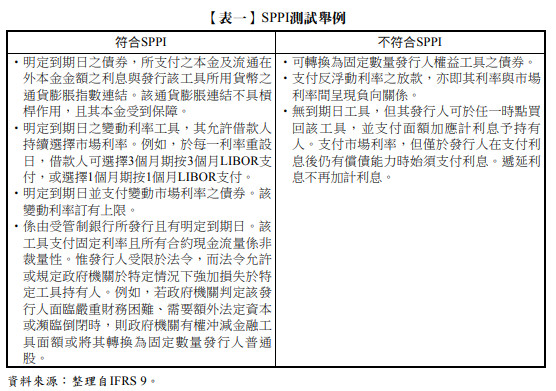

IFRS 9中,針對符合與不符合SPPI測試之金融資產舉數例,整理如【表一】。

參、嵌入式衍生工具與混合元合約

嵌入式衍生工具係混合合約(亦包含非衍生工具主合約)之一項組成部分──具有使該結合工具之部分現金流量變動與單獨衍生工具相似之效果。IFRS 9以及IAS 39(舊的金融工具會計準則)均有規定在特定情況下,應將嵌入式衍生工具與主合約分拆,單獨採FVTPL處理。

值得強調的是,IFRS 9與IAS 39最大的不同之處在於,IFRS 9下「嵌入式衍生工具」的分拆並不適用於主合約為IFRS 9範圍內之金融資產,而必須將整體混合合約進行SPPI測試和經營模式測試;反之,IAS 39下企業持有金融資產也適用「嵌入式衍生工具」的規定。

舉例來說,若企業持有一個「可轉換公司債」,依照IAS 39.AG30(f),從持有人之觀點而言,可轉換債務工具所嵌入之權益轉換特性與主債務工具並非緊密關聯。因此在IAS 39下,需將該可轉換公司債的轉換權與主合約債務工具投資分拆,將轉換權分類成FVTPL,主合約債務工具則可分類成備供出售金融資產或無活絡市場之債務工具而採AC。若企業不想分拆,也可以將整體混合合約指定為FVTPL。

然而在IFRS 9下,嵌入式衍生工具的規定並不適用於主合約為IFRS 9範圍內的金融資產,因此IFRS 9.4.3.2要求主合約為IFRS 9範圍內的金融資產,需整體適用IFRS 9的經營模式與SPPI規定進行分類,不再將金融資產分拆成嵌入式衍生工具和主合約。所以可轉換公司債在IFRS 9下,因為其轉換權會導致合約現金流量不符合純粹本金與利息而不通過SPPI,整體強制分類成FVTPL......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第73期:遺產稅實物抵繳策略規劃與案例解析 訂閱優惠