王明勝

- 中山聯合會計師事務所執業會計師

- 中華民國會計師公會全國聯合會稅制稅務委員會執行長

- 台灣省會計師公會稅制稅務委員會副主任委員

壹、前言

公司於其企業經營之合理範圍內,得以減資彌補虧損,並引進新資金,以改善財務結構;但如多數股東濫用其表決權以致近乎全部剝奪少數股東固有之權益,導致少數股東核心權利遭壓迫而被迫逐出公司,恐有違反公序良俗之虞。資本多數決雖為公司法上股東會決議之方式,但其結果卻可能隱藏多數股東藉由股東權之行使而對少數股東進行實質壓迫,侵害少數股東權利。關於多數股東權之行使界限,實務判決亦曾對股東盈餘分派請求權之保障,論述少數股東於憲法上財產權之保護 ;而我國於法制上應如何保護少數股東之權益,值得探究。本文藉由臺灣高等法院106年度上字第1158號(下稱案例一)及臺灣新竹地方法院107年訴更一字第2號(下稱案例二)之判決作為比較,探討減資逐出少數股權時,應如何判斷行使多數股東權時,可能因違反法律或公序良俗而使股東會決議無效之相關爭議。

貳、案例事實爭點

案例一

A係甲公司股東之一,甲公司2016年辦理第一次減資,已將實收資本額從新台幣(下同)3,900萬元減至100萬元;嗣甲公司之法定代理人B於同年12月間,將其持股全部讓與乙公司,再於2017年4月召開股東臨時會決議減資999,990元,隨即於2017年8月再增資2,000萬元,股東僅剩乙公司1人,並指派甲公司之原股東B、C、D、E等人為該公司之法人股東代表,擔任甲公司之董事及監察人。該股東會以多數決方式經減資後,按面額退回股款999,990元,A以每股10元出資,故以每股10元退還。則案例一多數股東權之行使是否構成權利濫用,應屬無效?

案例二

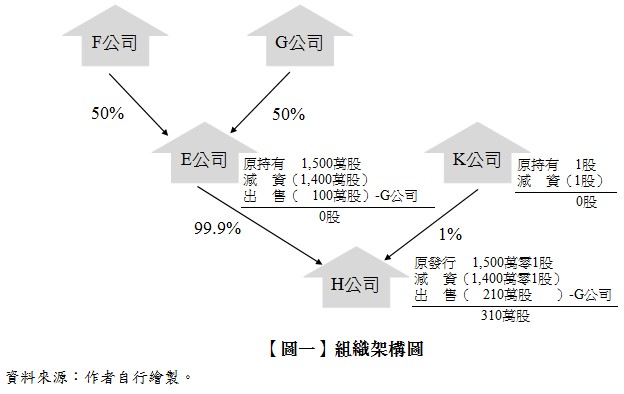

如【圖一】所示,E公司係由F公司、G公司各持有50%股權,E公司同時為H公司之法人股東,於H公司2013年6月股東常會召開前持有H公司已發行股份總數1,500萬股,占H公司已發行股份總數99.9%。由H公司法定代理人丁召集H公司股東會,並作成決議減資1億40,000,010元,銷除14,000,001股(即銷除E公司持有H公司之1,400萬股與其他法人股東K公司持有之1股),減資後H公司股本為100萬股。H公司另召開董事會,作成以現金發行新股210萬股。其後,E公司後作成不對H公司增資210萬股之決議,而由G公司認購。另E公司於2013年10月召開董事會,由戊及丁以董事身分出席(所代表法人為G公司),丁並代理另一名董事辛行使權利(所代表法人為G公司),決議以每股9.39元出售E公司所持有H公司100萬股予G公司,並由時任E公司公司董事長戊於2013年10月將E公司所持有H公司100萬股出售轉讓予G公司,使得H公司全部股權均由G公司持有。則H公司股東會減少資本之決議,是否違反公司法第168條第1項及第168條之1規定,或構成權利濫用而決議無效之情事?

參、解析

一、減資彌補虧損之正當性

公司非依股東會決議減少資本,不得銷除其股份;減少資本,應依股東所持股份比例減少之。但本法或其他法律另有規定者,不在此限;公司為彌補虧損,於會計年度終了前,有減少資本及增加資本之必要者,董事會應將財務報表及虧損撥補之議案,於股東會開會30日前交監察人查核後,提請股東會決議,為公司法第168條第1項、第168條之1分別定有明文。公司法於2001年增訂第168條之1之立法理由,乃公司基於改善財務結構之目的,以減資彌補虧損,引進新資金,同時辦理時,可就當年度期中虧損彌補之,以利企業運作。目前實務認為,公司授權資本額於全部發行後增加資本或銷除資本,涉及公司章程所載股份總數時,應經股東會以特別決議變更章程後始得為之。基於簡政便民之原因,經濟部(100)經商字第10002402520號函揭示:「……查○○股份有限公司章程第○條規定:『本公司資本總額定為新臺幣500萬元,分為50萬股。每股金額新臺幣10元,已全額發行,共計50萬股』。基此,倘該公司同時申請辦理減資及增資之變更登記,如係先減資再增資且減資及增資之數額一樣,由於並無須修正章程,應分別由股東會以普通決議董事會以特別決議行之」;但變更章程需以特別決議為之,其立法目的乃為保護少數股東之利益;該函釋卻任意變動公司法所要求之章程變更決議方法,減資決議顯已牴觸章程「已全額發行」之規定,使得股東會之減資決議效力處於高度不確定之狀態,實際架空股東應本於特別決議准否章程變更之權利,且忽略於此情形仍存在因減資後再增資過程中所可能造成內在股東結構變更及原股權稀釋之結果,及因此對於公司經營權變動所產生之重大影響,顯然違背公司法第277條之強制規定,侵害少數股東權益。本文認為,於同額減資暨增資之股東會決議方式,仍應以特別決議為之,始得保護少數股東之利益及符合正當法律程序。而多數股東應能證明減資決議具有正當商業目的而對公司有利,且係出於善意。於案例二,法院認為,因H公司2012年底及2011年底累積虧損分別為1.3億元及3.5億元,已達實收資本額二分之一,並曾經於2011年及2012年亦有辦理減資彌補部分虧損及現金增資之情形,足見H公司於2013年6月召開系爭股東常會前確有財務狀況不佳,虧損持續發生進行減資情形。故H公司至2012年度止仍有1.3億元之累積虧損,H公司為改善財務結構,而依公司法第168條之1規定,以當年度期中虧損以減資方式彌補,以利企業運作,並無違反法律之規定或構成權利濫用。

二、決議違反公序良俗與權利濫用

股東會決議之內容,如違反法令者無效。所謂決議內容違反法令,除違反股東平等原則、股東有限責任原則、股份轉讓自由原則或侵害股東固有權益外,尚包括決議違反強行法規或公序良俗在內。所謂公共秩序係指現行經濟及社會法規範中所存概括的基礎價值,包括憲法上基本權利保護的價值及內涵在內。權利之行使,是否以損害他人為主要目的,應就權利人因權利行使所能取得之利益,與他人及國家社會因其權利行使所受之損失,比較衡量以定之。倘其所迴避之強行法規,係禁止當事人企圖實現一定事實上之效果者,其行為實質達成該效果,違反法律規定之意旨,即非法之所許,自屬無效。實務見解認為,若因股份平等原則下之資本多數決的結果,導致少數股東自益權之享有,實質上遭受剝奪,而大股東卻因此享受不符比例之利益時,即可認定落入恣意差別對待範疇,違反股東平等原則,其決議無效;或者當控制股東不基於其身為公司「股東」地位,而係僅專注於其一己利益之追求,行使此類共益權時,不論其結果是否會直接造成公司損害,其權利行使都無法正當化,且因此導致少數股東自益權之享有、共益權之行使遭受剝奪或妨礙時,即有誠信原則於公司法中之具體展現之股東平等原則的適用。

案例一,股東會討論系爭減資案說明記載:「為力求公司股東架構單純化進而提升營運目標,經本公司董事會提案減少資本計999,990元,減資基準日定於106年4月10日,減資後本公司資本額為10元,分為1股,於減資基準日股東持有人不足1股,由股東自行拼湊為1股,由取得過半數持股比例股東取得該股,若無法拼湊為1股,以四捨五入方式計算。其餘減資股份均以現金退還,其他減資事由,授權董事長辦理……」;但各股東因均未達過半數,須與其他股東拼湊始取得過半數持股,然若未經B等人同意,A或其他股東絕無可能拼湊取得過半數比例而取得該股。以行使多數股東權達驅逐特定股東之目的,若已侵害少數股東之權利,除非多數股東可以證明該決議具有正當商業目的而對公司有利,且係出於善意外,該決議內容不僅侵害憲法對於財產權之保障,亦將使公司取得資金藉以進行市場經濟及競爭之立法目的無法達成,違反公司法所欲建立之市場經濟秩序,應認為係民法第148條第1項規定之權利濫用行為,違反民法第72條之規定,依公司法第191條規定,該決議應屬無效。故案例一之二審法院認為,甲公司股東會決議將資本額減為10元,導致A遭強制收購股權,進而喪失股東身分,並被剝奪其本得合理享有超過該票面金額逾數倍之股份市價及淨值,而侵害少數股東固有權利,而甲公司未能舉證股東會決議之所為,有何正當化事由,其決議內容與公序良俗有違,而違反民法第72條規定;其上訴審法院亦肯認二審法院之判決結果......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第30期:租稅協定實務運用 訂閱優惠