施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

緣起

基本生活費之法源來自於民國105年12月發布之納稅者權利保護法,自公布後一年施行。目前相關規定如下:

- 納稅者權利保護法第4條:納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅。所稱維持基本生活所需之費用,由中央主管機關參照中央主計機關所公布最近一年全國每人可支配所得中位數60%定之,並於每二年定期檢討。

- 納稅者權利保護法施行細則第3條:納稅者按中央主管機關公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過其依所得稅法規定得自「綜合所得總額」減除之本人、配偶及受扶養親屬「免稅額」、「標準扣除額或列舉扣除額」二者擇一之扣除額及「薪資所得特別扣除額」合計數之金額部分,得自納稅者當年度綜合所得總額中減除。

107年8月31日財政部預告「納稅者權利保護法施行細則第3條」修正草案內容

所稱維持基本生活所需之費用,不得加以課稅,指納稅者按中央主管機關公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過其依所得稅法規定得自綜合所得總額減除之「本人、配偶及受扶養親屬免稅額及扣除額合計數」之金額部分,得自納稅者當年度綜合所得總額中減除。

前項扣除額不包括「財產交易損失」及「薪資所得特別扣除額」。

修法理由

現行納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需費用,不得加以課稅之計算方式,係將薪資所得特別扣除額納入比較基礎,而參據司法院釋字第745號解釋文意旨,薪資所得特別扣除額具薪資收入之必要費用性質,爰自基本生活所需費用之比較計算基礎中排除,以落實納稅者權利保護法之立法意旨。

至於財產交易損失係基於盈虧互抵原則,得自財產交易所得中扣除,與基本生活所需費用無涉,不宜納入比較基礎;身心障礙特別扣除、教育學費特別扣除及幼兒學前特別扣除,係考量納稅義務人負擔之相關支出,屬基本生活費用性質;儲蓄投資特別扣除係基於鼓勵儲蓄目的,就金融機構存款利息所得於限。

計算範例

今年底將公告107年每人基本生活費金額,預計今年將提高為17.1萬元,茲以該金額計算之。

【釋例】

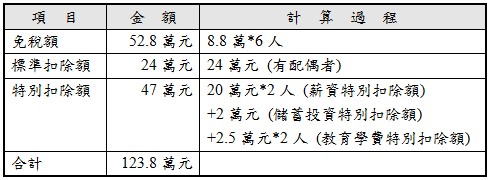

107年度納稅義務人張三之薪資所得為90萬元,配偶之薪資所得50萬元,另有銀行利息所得2萬元,扶養配偶、父母2人(未滿70歲)及2名就讀大學的子女,採標準扣除額,除上述之外無其他支出。該申報戶綜合所得淨額之計算如下:

- 免稅額及扣除額合計數:

- 基本生活費:

17.1萬元*6人=102.6萬元 - 基本生活費差額:

102.6萬元-(123.8萬元-40萬元)]=18.8萬元 - 綜合所得淨額:

(90萬元+50萬元+2萬元)-123.8萬元(免稅額及扣除額合計數)- 18.8萬元(最低生活費差額)= -0.6萬元

本例綜合所得淨額為-0.6萬元(負數),毋須繳納稅款,以保障納稅義務人及受扶養親屬最低生活所需。相較於無基本生活費差額扣除時,綜合所得淨額=142萬元-123.8萬元=18.2萬元,則應納稅額=18.2萬*5%=9,100元。

修法評析

最低生活費差額,對於開銷低於最低生活費之家庭確實有所幫助,本次修法預告草案列入合計數與最低生活費比較之「特別扣除額」中,排除「財產交易損失特別扣除」及「薪資特別扣除」,僅列入「儲蓄投資特別扣除」、「身心障礙特別扣除」、「教育學費特別扣除」、「幼兒學前特別扣除」四大項目,使得最低生活費差額得以反映薪資所得之成本費用,對於以薪資所得為主之中產階級雙薪家庭,產生節稅功效。此次預告之修法草案,顯屬公平合理、符合社會期待。

知識庫

- 許志文、巫念衡,從稅務查核與爭訟實務觀點談納稅者權利保護法施行後對於協力義務之期待,月旦會計實務研究,1期,2018年1月。

- 吳自心,財政部落實《納稅者權利保護法》具體作法,月旦會計實務研究,1期,2018年1月。

- 陳心儀,援引實質課稅原則對納稅義務人為有利判斷──台北高等行政法院105年度訴字第1082號判決評析,月旦會計實務研究,7期,2018年7月。

影音館

書籍

- 許育典、封昌宏,基本人權與納稅義務:納稅者權利保護法逐條釋義

- 葛克昌,納稅者權利保護法析論

- 財團法人資誠教育基金會、葛克昌、熊偉、吳德豐,納稅人權利保護新發展、房地產稅制與社會公平暨2017臺灣最佳稅法判決

- 施敏,稅務法規