施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

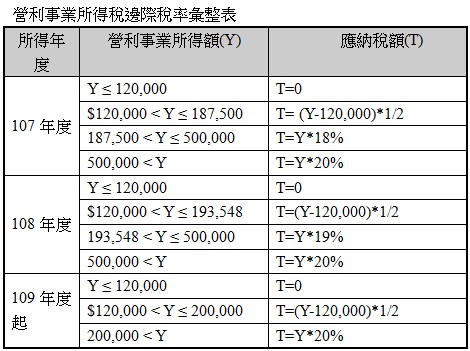

稅法規定

(一)民國107年2月總統令公布修正所得稅法第5條關於營利事業所得稅之稅率:

- 營利事業全年課稅所得額在12萬元以下者,免徵營利事業所得稅。

- 營利事業全年課稅所得額超過12萬元者,就其全部課稅所得額課徵20%。但其應納稅額不得超過營利事業課稅所得額超過12萬元部分之半數。

- 營利事業全年課稅所得額超過12萬元未逾50萬元者,就其全部課稅所得額按下列規定稅率課徵,不適用前款規定。但其應納稅額不得超過營利事業課稅所得額超過12萬元部分之半數:

(1)民國107年度稅率為18%。

(2)民國108年度稅率為19%。

(二)營業期間不滿一年者,應將其所得額按實際營業期間相當全年之比例換算全年所得額,依規定稅率計算全年度稅額,再就原比例換算其應納稅額。營業期間不滿一月者以一月計算。

稅率綜合彙整

計算釋例

茲以今年5月份報稅適用之107年度營利事業所得額為例,舉出各種情境釋例如下:

(一)若甲公司107年度因景氣不佳,全年度營利事業所得額僅為10萬元,則其營利事業所得稅之應納稅額為:

由於全年度營利事業所得額小於12萬元,則需申報營利事業所得額,至於其應納稅額,則為0。

(二)若乙公司107年度5月份開始營業,其107年度營利事業所得額為10萬元,則其營利事業所得稅之應納稅額為:

$100,000*12/8=$150,000

($150,000-120,000)/2=$15,000

$15,000*8/12=$10,000

(三)若丁公司107年度全年度之營利事業所得額為30萬元,則其營利事業所得稅之應納稅額為:

$300,000*18%=$54,000

(四) 丙公司107年度9月份開始營業,其107年度營利事業所得額為15萬元,則其營利事業所得稅之應納稅額為:

$150,000*12/4=$450,000

$450,000*18%=$81,000

$81,000*4/12=$27,000

(五)若戊公司107年度全年度之營利事業所得額為200萬元,則其營利事業所得稅之應納稅額為:

$2,000,000*20%=$400,000

(六)若己公司107年度7月份開始營業,其107年度全年度之營利事業所得額為200萬元,則其營利事業所得稅之應納稅額為:

$2,000,000*12/6=$4,000,000

$4,000,000*20%=$800,000

$800,000*6/12=$400,000

由於原本台灣的營利事業所得稅率為17%(99年度至106年度所得適用之),僅高於香港(16.5%),與新加坡(17%)相同,但相較於其他大多數亞洲國家(韓國25%、中國25%、日本23.4%等),我國過去之稅率顯較他國為輕,甚至被OECD國家認為接近租稅天堂的國度,因此,適度調高稅率以符合國際間租稅公平。

再者,此番修正考量中小企業獲利不高,營利事業所得稅率調升為20%,造成企業成本提升,不利於永續經營之疑慮。針對盈餘小於50萬元之應稅中小企業,逐年調升稅率1%之設計,其107年度稅率為18%,108年度為19%,以減緩中小企業負擔。

知識庫

- 楊葉承,台灣所得稅改對營利事業之影響與實施期程分析,月旦會計實務研究,2期,2018年2月。

- 陳揚仁,財政部所得稅稅改方案,月旦會計實務研究,0期,2017年11月。

- 林文華、張曉芬,醫療機構執行業務所得之課稅實務與規範,月旦會計實務研究,9期,2018年9月。