封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

自105年房地合一稅施行後,出售不動產要先判斷是否課徵房地合一稅,以現在的時間來說,只要在104年12月31日以前所「取得」的房地,出售時不適用房地合一課稅,僅對出售房屋的所得課稅,出售土地的所得屬免稅的所得;在105年1月1日以後取得的房地,出售時是以房地的總售價-房地總成本-必要成本費用-土地漲價總數額=課稅所得額,再按持有期間的長短適用不同的稅率。

因此取得日乃成為判斷出售房地是否課房地合一稅的最重要關鍵,依財政部發布之房地合一課徵所得稅申報作業要點第4點規定,房屋、土地取得日之認定,以所取得之房屋、土地完成所有權移轉登記日為準。但有很多例外的情形,包括繼承取得之房屋、土地,以繼承開始日為取得日。所謂的繼承開始日是指被繼承人死亡日,若以此一觀點,形成被繼承人在104年12月31日以前死亡者,其繼承人未來出售房地可適用舊制,在105年1月1日以後死亡者就要適用新制。差一天死亡繼承人出售不動產的稅負差異極大,顯然不合理。

為了避免這種不合理的現象,財政部在104年8月19日發布解釋令1,指出只要是被繼承人在104年12月31日以前所取得的房地,未來繼承人出售都不課徵房地合一稅。換言之,只有被繼承人在105年1月1日以後取得的房地,繼承人出售時才適用房地合一課稅,解決了上述不合理的現象。

另受贈取得房地,房地合一課徵所得稅申報作業要點第4點並未有例外的規定,原則上以贈與房地的登記日為取得日。但後來實務上出現配偶間贈與不動產後,再出售被課徵房地合一稅的案例。例如夫在90年3月取得的房地,在105年3月贈與妻,妻於同年9月出售被課徵房地合一稅。因實務上配偶間的財產有時很難區分誰是實質的所有權人,例如登記在夫名下的房地,妻可能有協助支付買賣價款,或者繳納貸款等。因此,以配偶的登記取得日為出售房地的取得日,也極具爭議性。因此,財政部又在106年3月2日發布解釋令2,指明配偶間贈與的房地,不以登記日為取得日,而以配偶間第1次相互贈與前配偶原始取得該房地之日為取得日,也解決了配偶間贈與後出售的爭議問題。

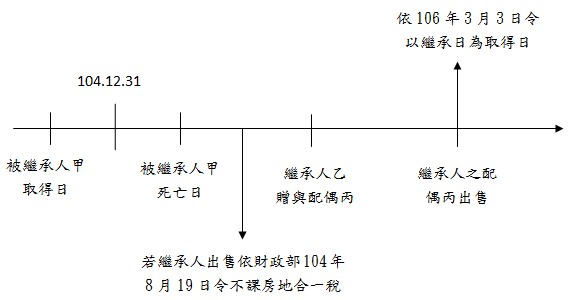

上述兩種爭議問題解決後,又出現了另一種爭議問題,乃被繼承人在104年12月31日以前取得不動產,被繼承人在105年1月1日以後死亡,繼承人繼承後並未出售,而是將該繼承的不動產贈與配偶,繼承人的配偶出售不動產是否該課房地合一稅?其爭議問題如下圖所示:

本案若依財政部106年3月3日令,丙出售應以配偶取得日為取得日,而丙的配偶乙係繼承取得,若以的乙繼承開始日為取得日,因取得日在105年1月1日以後,那丙出售就要課房地合一稅。但若乙的取得日又可適用財政部104年8月19日令,則丙出售又可免課房地合一稅。

上述的爭議問題財政部在107年10月31日發布解釋令3,採取對納稅者較有利的見解,讓上述的案例中丙出售其配偶贈與的房地,仍可適用財政部104年8月19日令免課房地合一稅。

註釋

- 財政部104年8月19日台財稅字第10404620870號令:「一、 納稅義務人105年1月1日以後交易因繼承取得之房屋、土地,符合下列情形之一者,非屬所得稅法第4條之4第1項各款適用範圍,應依同法第14條第1項第7類規定計算房屋部分之財產交易所得併入綜合所得總額,於同法第71條規定期限內辦理結算申報:(一) 交易之房屋、土地係納稅義務人於103年1月1日之次日至104年12月31日間繼承取得,且納稅義務人及被繼承人持有期間合計在2年以內。(二) 交易之房屋、土地係被繼承人於104年12月31日以前取得,且納稅義務人於105年1月1日以後繼承取得。」 返回內文

- 財政部106年3月2日台財稅字第10504632520號令:「個人取得配偶贈與之房屋、土地,適用遺產及贈與稅法第20條第1項第6款配偶相互贈與之財產不計入贈與總額規定者,出售時應以配偶間第1次相互贈與前配偶原始取得該房屋、土地之日為取得日,據以計算持有期間及認定應適用所得稅法第14條第1項第7類規定計算房屋之財產交易損益(以下簡稱舊制房屋交易損益)或依同法第14條之4規定計算個人房屋、土地交易所得或損失(以下簡稱新制房屋土地交易損益),並按該房屋、土地原始取得之原因,分別依所得稅法相關規定課徵所得稅。」 返回內文

- 財政部107年10月31日台財稅字第10704604570號令:「個人取得配偶贈與之房屋、土地,符合本部106年3月2日台財稅字第10504632520號令第1點規定者,出售時應以配偶間第1次相互贈與前配偶原始取得該房屋、土地之日為取得日,並按該房屋、土地原始取得原因,依所得稅法相關規定課徵所得稅。依此,個人出售配偶贈與之房屋、土地,如係配偶於105年1月1日以後繼承取得,且係被繼承人於104年12月31日以前取得者,比照本部104年8月19日台財稅字第10404620870號令第1點第2款、第2點至第4點規定辦理。」 返回內文

知識庫

- 陳心儀,房地合一稅改,人民有感嗎?,月旦會計實務研究,6期,2018年6月。

- 許義忠、張修瑋,實價登錄可否作為課稅依據呢?,月旦會計實務研究,1期,2018年1月。

- 封昌宏,淺談遷冊之稅務議題以法定繼承人為保險受益人的法律爭議──評最高法院97年度台上字第2087號民事判決,月旦會計實務研究,13期,2019年1月。