施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

財政部於108年1月31日台財稅字第10704681060號令核釋「個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則規定」,明確規範我國居住者個人匯回海外資金課稅與否之判斷及標準。筆者將該釋函融入所得基本稅額條例之規定及觀念,彙整成個人海外資金課稅四部曲。完整說明如下:

第一部曲 判斷資金性質(區分應稅與否)

匯回海外資金之性質屬下列類型者,無須依本條例規定補報及補繳所得基本稅額:

- 「非屬海外所得」之資金,包括下列四種:

(1)海外投資本金或減資退還款項。

(2)借貸或償還債務款項。

(3)金融機構存款本金。

(4)財產交易本金及其他資金等。 - 已依本條例規定課徵所得基本稅額之海外所得。

- 未依本條例規定課徵所得基本稅額,但已逾稅捐稽徵法第21條規定「核課期間」之海外所得。

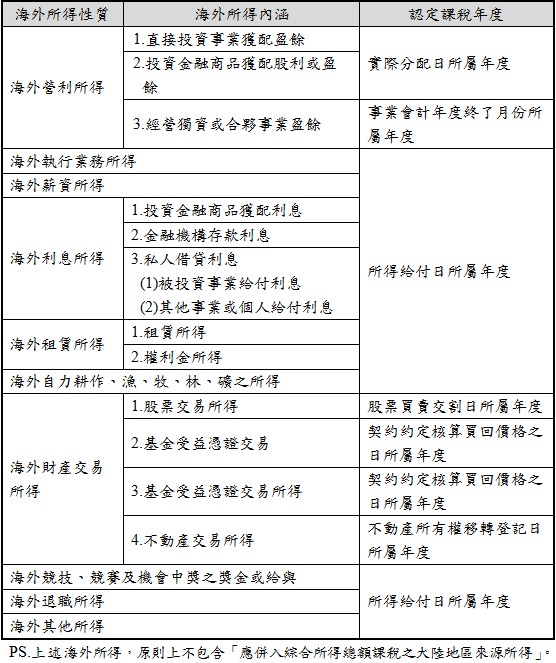

第二部曲 認定課稅年度及計算所得額

個人取得未計入綜合所得總額之「非中華民國來源所得及香港澳門來源」所得(簡稱海外所得),依所得基本稅額條例第12條第1項第1款規定應計入個人基本所得額課徵基本稅額,其已依所得來源地稅法規定繳納之所得稅,得依同條例第13條規定於限額內扣抵之。

第三部曲 判斷是否為境內居住者(稅務居民)

依照所得稅法第7條(經常居住者)及財政部101年9月25日台財稅第10104610410號函(設有戶籍之經常居住者)規定,應申報綜合所得稅之納稅義務人,適用所得基本稅額條例相關規定,但金額超過下列兩道門檻者,方須計入課稅:

- 同一申報戶全年海外所得之合計數達新臺幣100萬元者。

- 同一申報戶之基本所得額合計在新臺幣670萬元以上者。

第四部曲 提示相關證明文件

視資金之性質,提供適當證明文件,茲摘要如下:

- 經濟部投資審議委員會核准文件證明、投資匯款證明或其他實際出資相關證明文件。

- 被投資事業股東會會議資料、減資前後年度資產負債表、主管機關登記文件或其他足資證明被投資事業減資退還款項之文件

- 銀行存摺存入證明,存入資金匯款證明。

- 個人借出資金匯款證明或其他原借出資金證明文件。

- 財產或權利交易契約書、移轉證明、交易稅費、仲介費等證明。

- 來源地稅務機關核定之納稅證明,或保管銀行、券商等機構出具之交易對帳單、薪資明細或銀行入帳等資料。

- 其他足資證明非屬海外所得,或可供判斷海外所得性質之文件。

隨著全球洗錢防治及反避稅浪潮興起,各國陸續實施CRS進行金融帳戶稅務用途資訊交換,未來台商海外帳戶將無所遁形。財政部趕在農曆年前發布解釋令,不僅作為稽徵機關認定課稅事實之客觀準則,無疑更提供海外資金明確指引,期望能達到資金合法回流、增進實質投資之目的。

知識庫

- 潘俊男,台灣反避稅條款對企業的衝擊與因應,月旦會計實務研究,3期,2018年3月。

- 李俊明,中國大陸個人所得稅法新增反避稅條款之評述,月旦會計實務研究,14期,2019年2月。

- 曾博昇,跨國企業新時代稅務管理:以價值鏈為核心合理配置集團利潤,月旦會計實務研究,2期,2018年2月。

- 陳衍任,實際管理處所在適用上的爭議問題,月旦會計實務研究,3期,2018年3月。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)