許坤皇

- 遠景法律事務所合夥律師

延續上篇介紹公司法第228條之1對年度分派制之鬆綁,本篇進一步說明在採行不同盈餘分派制度下,公司內部之決議機關、決議方法及股東會議案之安排有何差異。

相關規範:公司法第184條、第228條、第228條之1、第230條、第240條、第241條。

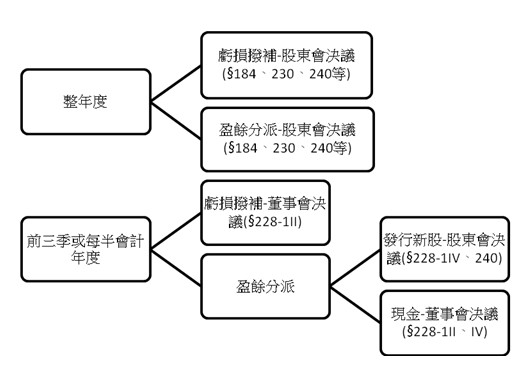

首先應釐清的是,開放期中盈餘分派只是讓公司可在期中先行分派盈餘,並未取代我國公司法原採行的年度盈餘分派制,所以不論是否有採期中盈餘分派制,每會計年度終了,董事會仍應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,送交監察人查核,並由股東會決議(參公司法第228條第1項及第184條第1項)。為方便整體記憶,先彙整此次修法後,股份有限公司虧損撥補及盈餘分派之原則決議機關如下圖:

以下再就年度盈餘分派之細部規定分類說明:

一、非公開發行公司

(一)發放現金股利:應由董事會提出盈餘分派案提交股東會,經普通決議通過(參公司法第184條第1項及第174條)。

(二)盈餘轉增資、公積轉增資(以盈餘或公積發放新股予股東)或以公積發現金予股東:應由董事會提出盈餘分派案提交股東會,經特別決議通過(參公司法第184條第1項、第240條第1項、第241條)。

二、公開發行公司

(一)如章程未有特別規定,則同於非公開發行公司之處理方式。

(二)在採發放現金之情況下(發放現金股利、以公積發現金),如章程已授權董事會,得僅以董事會特別決議,並報告股東會之方式處理(參公司法第240條第5項、第241條第2項)。此處應特別說明者有二:

- 此次修法將修正前「章程訂明定額或比率並授權董事會決議辦理」修正為「以章程授權董事會」,簡化章程之記載要件,毋庸再於章程訂明授權之定額或比率。

- 此次修法前,包括以盈餘及公積發行新股均得以章程授權董事會決議辦理,本次修法基於「發行新股影響股東權益較大,程序上僅須報告股東會,似有不妥」之理由,刪除關於「發行新股」之規定,即關於盈餘轉增資及公積轉增資事項均不得再以章程授權僅由董事會決議。

此外應特別注意的是,關於盈餘轉增資(公司法第240條第1項)、公積轉增資及以公積發現金(公司法第241條第1項)之議案,公開發行公司之股東會依證券交易法第26條之1規定:「……召集股東會時,關於公司法……第240條第1項及第241條第1項之決議事項,應在召集事由中列舉並說明其主要內容,不得以臨時動議提出。」此次修正後公司法第172條第5項參酌證券交易法第26條之1規定,亦增列「……盈餘轉增資、公積轉增資……之事項,應在召集事由中列舉並說明其主要內容,不得以臨時動議提出……」惟公司法第241條第1項包含「公積轉增資」及「以公積發現金」二議案,公司法第172條第5項卻使用「公積轉增資」之用語,顯較證券交易法第26條之1「第241條第1項」狹隘,使得規範於公司法第241條第1項之「以公積發現金」之議案未於公司法第172條第5項所涵蓋,而造成在非公開發行公司之情況下,同為公司法第241條第1項所規範的「公積轉增資」案不得於股東會中以臨時動議提出,但「以公積發現金」案卻可以的不一致現象。公司法實應參酌證交法第26條之1之立法方式,採「第240條第1項之決議事項」之用語為妥,本次修法顯有疏漏1。

註釋

- 參劉連煜,現代公司法2018年9月增訂第13版,頁378以下。 返回內文

延伸閱讀

知識庫

- 李鎂, 輕舟已過萬重山? ──公司法修正後,還有很多事要做!,月旦會計實務研究,8期,2018年8月。

- 沈碧琴、邱琬茹、馮熾煒、林志翔,員工獎酬於公司法修正後之運用、會計處理與稅務議題,月旦會計實務研究,11期,2018年11月。

- 劉承愚,新時代公司法下股東會的新風貌,月旦會計實務研究,8期,2018年8月。