編輯部

壹、前 言

為保障納稅權益、減輕其負擔、維護租稅公平並保障國家債權及簡化與明確稽徵程序,總統府於2021年12月公布有史以來稅捐稽徵法最大規模之修正;其中稅捐稽徵法第20條,受到司法院釋字第746號解釋影響。釋字第746號爭點一:稅捐稽徵法第20條及遺產稅及贈與稅法第51條第1項規定,逾期繳納稅捐應加徵滯納金,是否違憲?繳納稅捐為人民之義務,為使其於法定期間繳納、逾期時督促盡速繳納及填補政府稅收因逾期所受損害,以法律規定增加納稅義務人財產上負擔為之,自仍應符合憲法第23條之比例原則;人民如有納稅能力,加徵滯納金使其公法上金錢給付義務增加,因而產生經濟上與心理上之負擔,為避免之,須於法定期限內納稅,或須於逾期後儘速繳納,是加徵滯納金有助於上開目的之達成;惟有關機關就滯納金之加徵方式,仍應隨時視稽徵成本、逾期繳納情形、物價及國民經濟水準,每2日加徵1%,是否間隔日數過短、比率過高,致個案適用結果可能過苛,上開調整機制外,是否應於法律明文規定,滯納金得由稽徵機關依法視個案情形予以減免;故2021年12月17日滯納金由每逾2日加徵1%修正為每逾3日加徵1%。

貳、加徵滯納金之計算(暫不考慮加計利息)

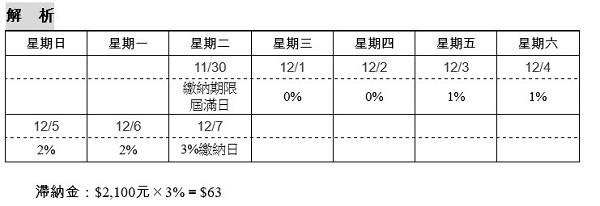

◎ 釋例一

納稅義務人A收到2021年地價稅之繳款書,繳款書上載明應繳金額新臺幣(下同)2,100元,繳納期間自2021年11月1日起至同年11月30日,A遲至2021年12月7日繳納。請問:A繳納稅款時應加徵多少滯納金?

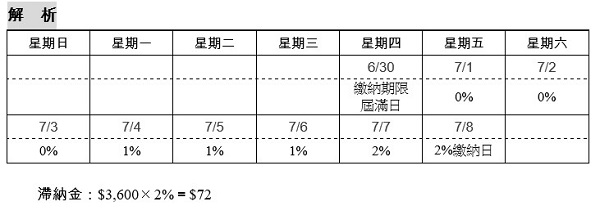

◎ 釋例二

納稅義務人B於2022年7月8日至國稅局申報110年度綜合所得稅並於當日繳納稅額3,600元。請問:B繳納稅款時應加徵多少滯納金?

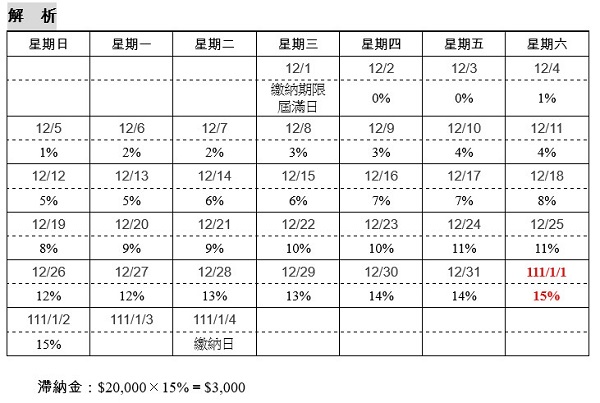

◎ 釋例三

納稅義務人C因疫情影響2021年9~10月應納營業稅額20,000元,繳納期限展延至2021年12月1日(限繳日),惟納稅義務人C遲至2022年1月4日繳納稅額。請問:C繳納稅款時應加徵多少滯納金?

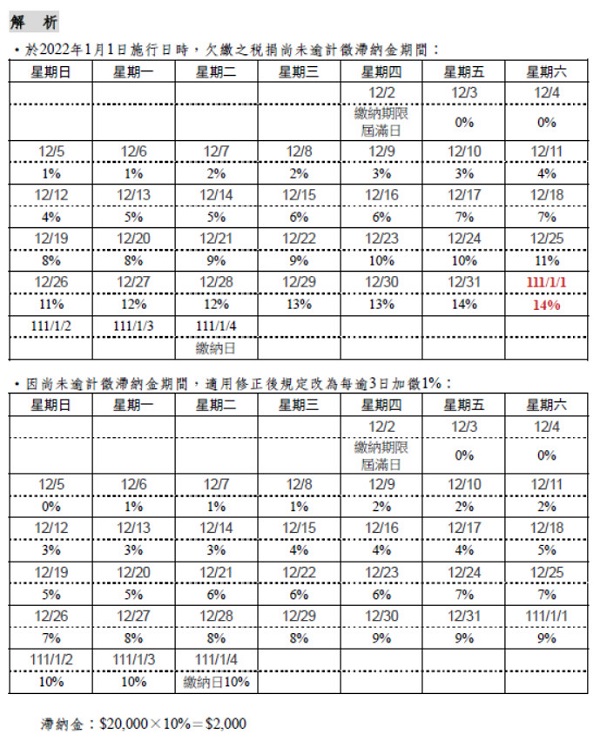

◎ 釋例四

納稅義務人D因疫情影響,2021年9~10月應納營業稅額20,000元之繳納期限展延至2021年12月2日(限繳日),惟納稅義務人D遲至2022年1月4日繳納稅額。請問:D繳納稅款時應加徵多少滯納金?

全文刊登於月旦財稅實務釋評,第45期 訂閱優惠

全文刊登於月旦財稅實務釋評,第45期 訂閱優惠