編輯部

壹、前 言

財政部於2021年12月7日修正發布「統一發票給獎辦法」第15條,增訂第2、3項,定明自2022年1月1日起,以不合常規之交易或付款方式,無正當理由取得當期大量小額統一發票,且該期中獎發票達一定張數者,不予給獎;已領取獎金者,所轄主管稽徵機關應具函追回其獎金。至於取得大量統一發票數量、小額統一發票金額及中獎發票張數之認定基準,則不予公開。其所稱「具函追回其獎金」之性質為何?又處分的相對人逾期不履行,移送行政執行之時點為何?本文將嘗試解析之。

貳、核課處分及函處分

依行政程序法第92條第1項規定:「本法所稱行政處分,係指行政機關就公法上具體事件所為之決定或其他公權力措施而對外直接發生法律效果之單方行政行為。」又依稅捐稽徵法第35條第1項規定:「納稅義務人對於核定稅捐之處分如有不服,應依規定格式,敘明理由,連同證明文件,依下列規定,申請復查……。」是稅捐稽徵機關所為之行政處分,可概分為「核定稅捐處分」(或稱「核課處分」)及「非核定稅捐處分」(稽徵實務上概稱「函處分」或一般行政處分);為行文簡潔,本文以「核課處分」及「函處分」稱之。前者例如依各稅法規定核定補徵之稅捐或裁處之罰鍰、加徵之滯(怠)報金、滯納金、利息等,為稅捐稽徵機關所為行政處分之大宗;後者例如稅捐稽徵機關依稅捐稽徵法第24條規定實施的禁止財產處分或限制出境等稅捐保全措施,或對納稅義務人依稅捐稽徵法第28條、行政程序法第128條等規定申請退稅或程序再開、依遺產及贈與稅法(下稱遺贈稅法)第30條規定申請分期繳稅、實物抵繳等案件之准駁。

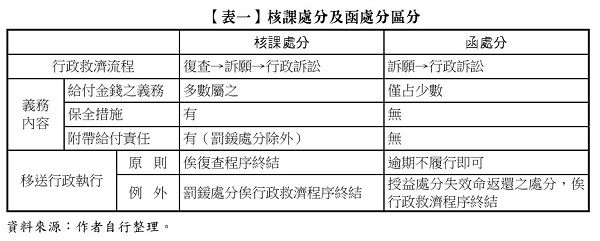

「核課處分」及「函處分」有其區分實益如【表一】。詳言之,其一,就行政救濟流程,前者需先經復查程序始得提起訴願,後者可直接提起訴願。其二,就義務內容,前者相對人通常負有依限給付金錢之義務,並可能衍生禁止財產處分或限制出境等保全措施,且逾期可能負擔滯納金及滯納利息等附帶給付責任,但非無例外,如無應納稅額之處分,又如罰鍰處分逾期並無附帶給付責任;後者通常無給付金錢之義務,僅是單純地負有行為義務(如開立統一發票)或不行為義務(如停業),或對納稅義務人依法申請案件之准駁,但亦非無例外,例如本文探討之追回發票獎金。其三、就移送行政執行,前者依稅捐稽徵法第39條規定,除罰鍰處分依同法第50條之2但書規定「在行政救濟程序終結前,免依本法第39條規定予以強制執行」外,原則上需俟復查程序終結後始可移送執行;後者除有行政程序法第127條規定之情形外(後文將探討之),則回歸一般行政處分,逾期不履行,無待確定即應依行政執行法第11條第1項、第27條第1項規定:「……負有公法上金錢給付義務……經主管機關移送者,由行政執行處就義務人之財產執行之」、「……負有行為或不行為義務……由執行機關依間接強制或直接強制方法執行之」。法務部行政執行署90年7月30日署聲議字第74號聲明異議決定書要旨即謂:「按行政處分如係依法課以人民公法上金錢給付義務之命令處分,於合法送達發生效力後,而人民不自動履行義務時,即有執行之必要,行政機關得依行政執行法等有關規定予以執行,強制其履行義務,亦即行政處分一旦生效即有執行力,而非謂該行政處分需已具形式確定力始能移送強制執行……。」

統一發票給獎辦法係財政部依加值型及非加值型營業稅法(下稱營業稅法)第58條規定授權訂定之法規命令。修正後該辦法第15條規定:「Ⅰ.以不正當方法套取或冒領獎金者,所轄主管稽徵機關應具函追回其獎金,並於取得相關不法事證後,移送司法機關究辦。Ⅱ.自中華民國111年1月1日起,以不合常規之交易或付款方式,無正當理由取得當期大量小額統一發票,且該期中獎發票達一定張數者,不予給獎;已領取獎金者,所轄主管稽徵機關應具函追回其獎金。Ⅲ.前項取得大量統一發票數量、小額統一發票金額及中獎發票張數之認定基準,不予公開。」其第1、2項所稱「具函追回其獎金」,係主管稽徵機關為落實「防止逃漏、控制稅源及促進統一發票之推行」之行政目的,就已給付之獎金做出追回獎金之決定(營業稅法上具體事件所為之決定),而對獎金受領人直接發生返還獎金法律效果之單方行政行為,自屬行政處分無疑。但係核課處分或函處分?按「具函追回其獎金」,並非基於課稅基礎事實評價結果所為之決定,處分之相對人亦非各稅法規定之納稅義務人,自與核課處分無關,是本文認為,其應屬函處分......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第58期 訂閱優惠