莊世金

- 萬騰聯合會計師事務所執業會計師

【函令字號】

財政部112年9月15日台財稅字 第11200604860號令

【函令內容】

雇主給付員工確診COVID-19隔離治療請假期間之薪資,得就超過工資給付標準或勞雇約定部分,適用薪資費用加倍減除租稅優惠

一、員工因確診嚴重特殊傳染性肺炎(COVID-19)經衛生主管機關通知居家照護、收治於指定處所或醫院之隔離治療,係配合中央流行疫情指揮中心指揮官所為應變處置指示。機關(構)、事業單位、學校、法人、團體(以下統稱雇主)給付員工確診COVID-19隔離治療請假期間之薪資超過勞動基準法工資給付標準或勞雇雙方約定金額者,得依廢止前嚴重特殊傳染性肺炎防治及紓困振興特別條例第4條第1項規定,就該超過部分金額之200%,自申報當年度所得稅之所得額中減除。

二、雇主給付員工前開薪資,且薪資支出所屬年度之所得稅結算、決算或清算申報案件,於本令發布時尚未核課確定者,得於112年12月31日以前,依廢止前嚴重特殊傳染性肺炎員工防疫隔離假薪資費用加倍減除辦法第5條第1項規定,按規定格式填報,並檢附薪資金額證明、計算明細表及請假相關證明文件(如各級衛生主管機關開立之COVID-19指定處所隔離通知書或隔離治療通知書、請假單或其他證明文件),申請適用前點規定;逾期申請者,不予受理。

法令依據:嚴重特殊傳染性肺炎防治及紓困振興特別條例第4條。

【主管機關說明】

財政部近日核釋,機關(構)、事業單位、學校、法人、團體(以下統稱雇主)給付員工確診嚴重特殊傳染性肺炎(下稱COVID-19)隔離治療(包括居家照護、收治於指定處所或醫院)請假期間之薪資超過勞動基準法工資給付標準或勞雇雙方約定金額者,得依廢止前嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困條例)第4條第1項規定(見下附參考資料第3條3項及第4條),就該超過部分金額之200%,自申報當年度所得稅之所得額中減除。

參考資料

嚴重特殊傳染性肺炎防治及紓困振興特別條例(2023年6月30日屆滿,當然廢止)

第3條第3項

接受居家隔離、居家檢疫、集中隔離或集中檢疫者,於隔離、檢疫期間,其任職之機關(構)、事業單位、學校、法人、團體應給予防疫隔離假,且不得視為曠職、強迫以事假或其他假別處理,亦不得扣發全勤獎金、解僱或為其他不利之處分。家屬為照顧生活不能自理之受隔離者、檢疫者而請假者,亦同。

第4條

Ⅰ.機關(構)、事業單位、學校、法人、團體給付員工依前條第3項規定請假期間之薪資,得就該薪資金額之200%,自申報當年度所得稅之所得額中減除。其給付員工依中央流行疫情指揮中心指揮官所為應變處置指示而得請假期間之薪資,亦同。

Ⅱ.前項給付員工之薪資金額已適用其他法律規定之租稅優惠者,不適用前項規定。

Ⅲ.第1項請假期間、員工、給付薪資金額範圍、所得額範圍及減除方式、申請期限、申請程序、應檢附之證明文件及其他相關事項之辦法,由中央衛生主管機關會同財政部並會商相關機關定之。

紓困條例第4條第1項規定,雇主給付員工依規定申請防疫隔離假或依中央流行疫情指揮中心(下稱指揮中心)指揮官所為應變處置指示而得請假期間之薪資,得就該薪資金額之200%,自申報當年度所得稅之所得額中減除。財政部說明,員工確診COVID-19隔離治療期間,不符合請防疫隔離假資格,而係請普通傷病假、特別休假或事假,雇主按員工請假假別依勞動基準法相關規定給薪或不支薪,與防疫隔離假一律「不支薪」性質不同。基於隔離治療係配合防疫政策需要,且經洽衛生福利部認定可歸為係配合指揮中心指揮官所為應變處置指示而請假,為使雇主給付確診員工及隔離員工薪資之租稅待遇一致,財政部爰核釋雇主給付確診員工隔離治療請假期間之薪資超過規定標準或勞僱約定部分,得適用薪資費用加倍減除。

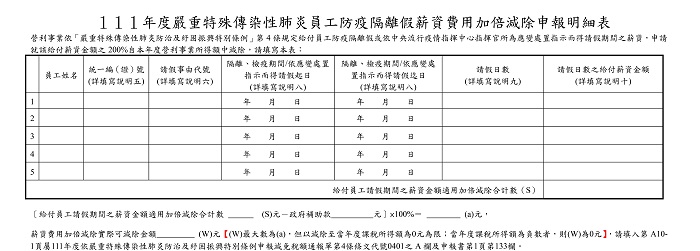

財政部進一步說明,雇主給付員工前開薪資支出所屬年度已辦理結算、決算或清算申報而未及提出申請,於本解釋令發布時尚未核課確定者,得於2023年12月31日以前,填報營利事業所得稅結算申報書(租稅減免附冊)第A31頁「COVID-19員工防疫隔離假薪資費用加倍減除申報明細表」(見【表一】),並檢附薪資金額證明、計算明細表及請假相關證明文件(如各級衛生主管機關開立之COVID-19指定處所隔離通知書或隔離治療通知書、請假單或其他證明文件)向所轄國稅局申請適用;至於未屆申報期限之案件,則於辦理該年度所得稅結算、決算或清算申報(如曆年制112年度營利事業所得稅結算申報案件,於2024年5月1日至31日申報)時,依式填報並檢附相關文件申請適用。

財政部提醒,2023年3月20日起,指揮中心調整COVID-19疾病通報定義,確診COVID-19輕症免通報、免隔離,改為「0+n自主健康管理」,自主健康管理期間不需強制隔離,雇主給付確診員工自主健康管理請假期間之薪資,可依法列報薪資費用,但不適用紓困條例第4條第1項薪資費用加倍減除;另外,紓困條例施行期間至2023年6月30日屆期,2023年7月1日以後,雇主給付員工薪資均不得適用該條例第4條第1項規定......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第47期 訂閱優惠