賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

壹、 前 言

「事務所品質管理制度」(Quality Management for Firms)除能確保事務所人員能依專業準則及法令規範履行其責任執行案件外,並使案件合夥人得於當時情況下出具適當報告。惟原審計準則公報第46號採規則式(Rule-Base)指引事務所建立及運作品質管理制度,肇致品質管理流於形式,淪為消極應付主管機關檢查或同業評鑑的繁瑣行政作業。新的品質管理準則(TWSQM1)要求改採「風險基礎方法」(Risk-Based Approach)導入風險管理理論協助事務所有效達成品質管理目的。另金融監督管理委員會(下稱金管會)為協助審計委員會選任簽證會計師,要求會計師事務所應從專業性、獨立性、品質控制、監督、創新等五大構面及13項指標,編製「審計品質指標」(Audit Quality Indicators, AQI)及公開事務所透明度報告,以利企業了解事務所整體審計品質變動趨勢。為協助讀者掌握即將上路的品質管理準則、AQI及事務所透明度報告,本文整理出下列主題加以探討:一、風險基礎品質管理制度;二、審計品質指標(AQI);三、結語。

貳、議題解析

一、風險基礎品質管理制度

(一) 風險基礎方法

1.為使事務所能主動管理其所執行案件之品質,事務所應採用「風險基礎方法」,且以相互連結且協調之方式設計、付諸實行及執行品質管理制度之各項組成要素。「風險基礎方法」的基本步驟包括:

(1) 建立品質目標。事務所之品質目標係由各項「品質管理制度組成要素」(The Components of the System of Quality Management)之相關目標所構成。

(2) 辨認並評估無法達成品質目標風險。事務所應辨認並評估各項「品質管理制度組成要素」未正常運作之風險(下稱品質風險),以作為設計並付諸實行因應對策之基礎。

(3) 設計並付諸實行該等品質風險因應對策。事務所品質風險因應對策之性質、時間及範圍,應以作成品質風險評估結論時所依據之理由為基礎,並應反映該等理由。

2.品質風險因應對策(即品質管理制度)應能將無法達成品質管理制度目標之風險降低至可接受之水準。惟受限於品質管理制度具有先天限制(如自於決策制定過程中人為判斷有誤,或因人為錯誤、行為失當或資訊科技應用系統失效,而導致事務所之品質管理制度失效),良好運作品質管理制度無法絕對保證能消弭品質風險,僅能「合理確信」(Reasonable Assurance)將品質風險降低至可接受之水準。

3.不同規模及業務複雜度之事務所其品質管理制度之設計可能有所不同。因此,事務所於應用風險基礎方法時,須考量下列事項:

(1) 事務所之性質及情況。

(2) 事務所執行案件之性質及情況。

(二) 品質管理制度組成要素

1.品質管理並非事務所之獨立職能

事務所對品質之重視,有助整合事務所策略、營運活動及營運流程之文化,促使事務所以調和之方式進行管理,並強化品質管理之有效性。

2.品質管理制度組成要素

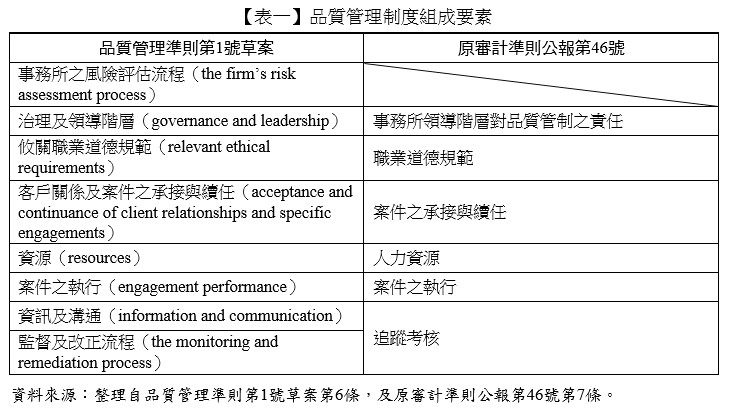

事務所品質管理制度應配合內外在變化持續反覆修正,迅速並正確反映事務所及案件之性質與情況之變動。品質管理制度至少應包括8項組成要素,如【表一】所示。

3.事務所之風險評估流程

事務所應設計並付諸實行風險評估流程,以建立品質目標、辨認並評估品質風險,設計並付諸實行該等品質風險之因應對策。該等因應對策至少應包括:

(1) 辨認、評估及因應對遵循攸關職業道德規範之威脅。

(2) 辨認、溝通、評估及報告任何違反攸關職業道德規範之情事,並及時且適當因應該違反情事之事由及後果。

(3) 要求受規範成員「每年」至少提供一次已遵循獨立性規範之書面聲明。

(4) 就獲悉之抱怨及指控訂定調查及解決政策或程序。

(5) 訂定承接或續任客戶案件之政策或程序。

(6) 就上市(櫃)公司財務報表之查核案件須與受查者治理單位溝通事項,及與外部單位溝通有關之事項訂定政策或程序。

(7) 就上市(櫃)公司財務報表之查核案件、法令規範要求及事務所自行決定須執行案件品質複核之查核案件或其他案件訂定政策或程序。

4.治理及領導階層

事務所應建立下列品質目標,以創造支持品質管理制度之環境:

(1) 事務所經由其文化展現對品質之承諾。

(2) 領導階層對品質承擔責任及課責性。

(3) 領導階層透過其作為展現對品質之承諾。

(4) 事務所之組織架構及對職務與權責之指派係屬適當。

(5) 就事務所對品質之承諾規劃資源需求,且資源取得或分派之方式與事務所對品質之承諾一致。

5.遵循攸關職業道德規範責任

事務所應使事務所、事務所人員及其他人員或組織了解事務所與案件應遵循之攸關職業道德規範(包括與獨立性有關之規範),並履行與事務所及案件應遵循之攸關職業道德規範。

6.客戶關係及案件之承接與續任

就客戶關係及案件之承接與續任案件,事務所應建立下列品質目標:

(1) 事務所應以下列事項為基礎,評估是否承接或續任案件:

① 所取得與案件之性質與情況以及客戶(包括其管理階層,如適當時,亦包括其治理單位) 之誠信與道德觀有關之資訊,該等資訊足以佐證該等判斷。

② 事務所依專業準則及適用之法令規範執行案件之能力。

(2) 事務所對財務及營運優先順序之考量,不會導致對是否承接或續任客戶關係及案件做出不適 當之判斷。

7.資源

事務所應就下列層面建立下列品質目標,俾使資源得及時且適當取得、發展、使用:

(1) 人力資源。

(2) 技術資源。

(3) 智慧資源。

(4) 服務機構。

8.案件之執行

就具案件之執行,事務所應建立下列品質目標:

(1) 案件服務團隊了解並履行與案件有關之責任。

(2) 對案件服務團隊之指導、監督及對所執行工作複核之性質、時間及範圍,基於案件之性質與情況及被分派予案件服務團隊之資源,係屬適當。

(3) 案件服務團隊運用適當之專業判斷。

(4) 對困難或具爭議性事項進行諮詢,並付諸實行所達成之結論。

(5) 事務所應注意並解決案件服務團隊成員間、案件服務團隊與案件品質複核人員間,或案件服務團隊與執行品質管理制度作業之人員間之歧見。

(6) 於案件報告日後及時彙整與歸檔案件書面紀錄,並適當維護及保管案件書面紀錄。

9.資訊及溝通

就品質管理制度相關資訊之取得、產生或使用,以及於事務所內及與外部單位對該等資訊之溝通,事務所應建立下列品質目標,俾使品質管理制度得以設計、付諸實行及執行:

(1) 資訊系統對支持品質管理制度之可靠且攸關之資訊進行辨認、擷取、處理及維護。

(2) 事務所文化認同並強化事務所與事務所人員,以及事務所人員彼此間交換資訊之責任。

(3) 於事務所內及與案件服務團隊交換攸關且可靠之資訊。

(4) 向外部單位溝通攸關且可靠之資訊。

10.監督及改正流程

事務所應建立監督及改正流程,以達成下列目的:

(1) 就品質管理制度之設計、付諸實行及執行,提供攸關、可靠且及時之資訊。

(2) 採取適當措施以因應所辨認之缺失,俾及時改正該等缺失......(閱讀全文請參考月旦會計實務研究或月旦知識庫)