李志烽

- 延承會計師事務所所長

黃素慧

- 延承會計師事務所執行長

國際交易及法規日益複雜,企業併購考慮併購目的、股權結構、稅務及各式法規規範等面向,致使併購樣態也隨之而複雜多樣,會計處理及報表表達也更形不易。依據我國企業併購法第4條,「併購」是指合併、收購及分割三種活動的統稱。其中:

一、合 併

係指依企業併購法或其他法律規定參與之公司全部消滅,由新成立之公司概括承受消滅公司之全部權利義務;或參與之其中一公司存續,由存續公司概括承受消滅公司之全部權利義務,並以存續或新設公司之股份、或其他公司之股份、現金或其他財產作為對價之行為。

二、收 購

為公司依企業併購法、公司法、證券交易法、金融機構合併法或金融控股公司法等規定取得他公司之股份、營業或財產,並以股份、現金或其他財產作為對價之行為。

三、分 割

係公司依企業併購法或其他法律規定將其得獨立營運之一部或全部之營業讓與既存或新設之他公司,而由既存公司或新設公司以股份、現金或其他財產支付予該公司或其股東作為對價之行為。

在國際會計準則委員會發布之國際會計準則第3號「企業合併」(IFRS 3公報)中,當企業所取得之資產及所承擔之負債構成一事業時,該交易即屬企業合併並適用公報規定之收購法處理;我國企業會計準則第7號「企業合併及具控制之投資」(EAS 7)則提出企業合併之定義為「收購者對一個或多個業務取得控制之交易或其他事項」,因此公報所為之「合併」係含括我國企業併購法所列示之三種活動。

壹、公報之適用

除某些例外,例如合資、資產出售、以及受同一公司控制外,所有的企業併購皆需以「收購法」來執行併購的會計處理。被收購公司的資產,無論是有形或無形資產及負債皆需以公允價值重新評價後再入帳。

企業若沒有移轉價金而仍取得被收購公司之控制權,如被投資公司向其他股東買回自家股票導致最大股東持股過半,或因少數股東擁有子公司之否決權而無法合併,但現今否決權已失效或過期而使公司得以執行控制權等,皆需於首次合併時採用收購法,並受IFRS 3公報的規範。

必須特別注意,企業之交易或事項要被視為一項業務,才按企業合併處理,依照IFRS 3公報採用收購法為會計處理。

一、業務定義

「業務」為「能被經營與管理之一活動及資產整合性組合,其目的係為提供商品或勞務予客戶、產生投資收益(諸如股利或利息)或產生來自正常活動之其他收益。」

其中,「能被經營與管理之一活動及資產整合性組合」係指此併購交易內容必須有「投入及重大過程」,且「投入及重大過程兩者對創造產出之能力有重大貢獻」,此「產出」包括出售予客戶的商品及服務、投資收益及其他收益。因此為企業合併交易時,是否符合採用IFRS 3公報規定之收購法處理,必須注意是否符合「業務」之定義。

二、集中測試

除直接評估企業所收購之個體或一組活動及資產組合是否符合業務之定義外,另公報提出「集中測試」方法,建議企業可以運用「集中測試」此反向思維的簡易方法測試企業所收購之個體或一組活動及資產是否不符合業務之定義。若所取得資產總額之幾乎所有公允價值集中於單一可辨認資產或一組相似可辨認資產,則所取得之個體或一組活動及資產不符合業務之定義。

貳、公報之重點

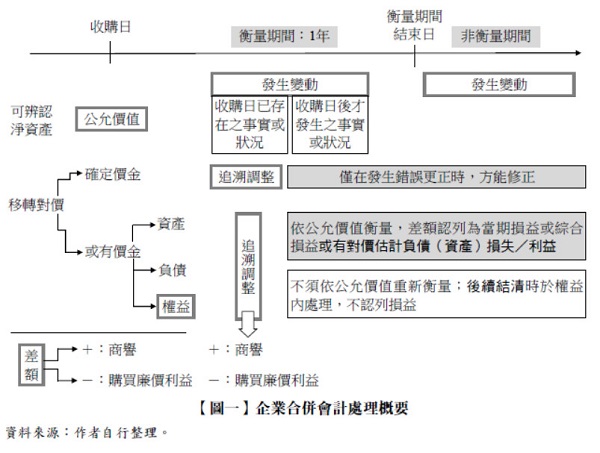

依據公報規定,企業應對每一企業合併採用收購法處理,步驟有四,分別為:一、辨認收購者;二、決定收購日;三、認列與衡量取得之可辨認資產;四、認列與衡量商譽或廉價購買利益。請詳【圖一】說明。

企業合併之會計處理以收購法處理,可歸納以下幾個重點:

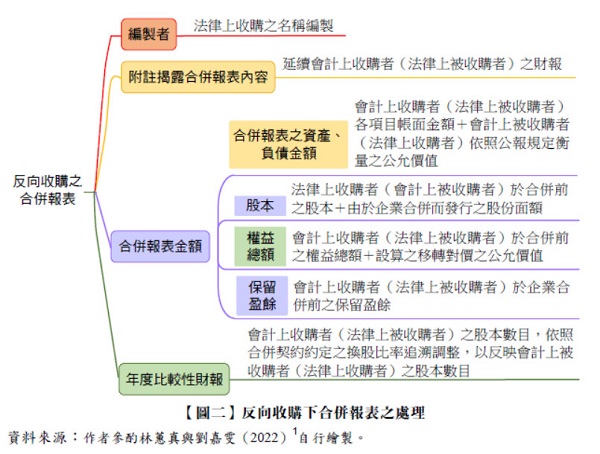

一、哪一方才是會計之「收購者」?反向收購交易

「收購者」可能會因為會計定義而風雲翻轉,在一般企業合併中,一般人認知權益證券被他公司取得者為被收購者,但在會計上係以經濟實質決定收購者,而非法律形式,因此一項合併交易可能在會計上產生「反向收購」。

‧ 收購者:對被收購者取得「控制」之個體

於企業合併之過程中,發行權益證券之一方為法律上定義之收購者,但卻為會計上之被收購者,而取得權益證券之一方為法律上定義之被收購者,卻為會計上之收購者,此種收購模式稱為反向收購,常發生在借殼上市之合併交易。

在法律形式上,會計上之收購者並未有任何移轉對價給會計之被收購者,但須假設會計上之收購者應發行相同之權益證券取得會計上之被收購者,並評估該權益證券於收購日之公允價值,以此公允價值衡量此反向收購中之移轉對價,將此合併交易於法律上收購者之合併報表表達。

反向收購之合併財務報表將依【圖二】之方式編製。

全文刊登於月旦會計實務研究,第61期:企業減資之動機與影響──法律、會計與稅務之探討 訂閱優惠

全文刊登於月旦會計實務研究,第61期:企業減資之動機與影響──法律、會計與稅務之探討 訂閱優惠