壹、前言

為了配合洗錢防制政策,2018年增訂公司法第22條之1之申報規定,除解散或被廢止外,公司組織應於每年3月底前,向經濟部「公司負責人及主要股東資訊申報平臺」申報截至前一年底包括「董事、監察人、經理人及持有股份(或出資額)超過10%股東」之相關資訊。又會計師常有為客戶代發薪資或公司資本額驗資等業務,屬於為客戶準備或進行管理金錢、儲蓄帳戶、提供公司設立、營運或管理之資金籌劃等行為,並依洗錢防制法第5條第3項第3款及第5款規定,會計師亦屬洗錢防制法第5條第3項第5款經行政院指定適用交易型態之非金融事業或人員。如有違反洗錢防制法第7條第1項、第8條第1項、第10條第1項及會計師防制洗錢及打擊資恐辦法規定者,處新臺幣(下同)5萬元以上100萬元以下罰鍰。另外,如有規避、拒絕或妨礙查核者,處5萬元以上50萬元以下罰鍰。以往常見於證券公司或銀行等金融機構因違反洗錢防制法而遭裁處之情事;然,主管機關於2021年5月底首例之會計師違反洗錢防制法裁處書(金融監督管理委員會(110)金管證審罰字第1100341053號)出爐後,受到業界相當大的關注,亦可讓會計師所引以為戒。本文將探討此案裁處之源由及相關規定。

貳、處分案例

證券公司或銀行因違反洗錢防制法而遭裁處常見之原因,包括提供顧問服務而收取客戶50萬元以上之現金,惟未於交易完成後5個營業日內向法務部調查局申報1;或未完善建立客戶風險評估機制,對客戶之風險評估方式,於客戶註冊國家或地區、客戶使用高風險產品程度、客戶產業類別等相關風險指標之評分,有未能反映該等指標之風險程度及本國情境者2;或未辦識或驗證客戶身分並保存客戶身分證明文件影本或予以記錄、未有查詢確認客戶是否為現職或曾任國內外政府或國際組織之重要政治性職務人士之相關紀錄、未以風險基礎方法決定客戶風險強度、後續未對客戶帳戶及交易進行持續監控、未建立可疑交易申報及相關監控機制,且未有紀錄保存3;或辦理防制洗錢及打擊資恐作業,評估當時電腦系統客戶既存之資料欠缺客戶職業及行業,未重新辦理評估亦無相關補強計畫,無法有效評估客戶風險4等違反洗錢防制法相關法令規定而遭裁處之情形。以上雖為金融機構之裁處案,但仍可作為會計師等非金融事業或人員所引以為鑒。

按洗錢防制法第7條第1項之規定,會計師於進行資本額驗資時,應進行確認客戶身分程序,且確認客戶身分程序應以風險為基礎,並應包括實質受益人之審查。而首例之會計師違反洗錢防制法裁處案5 ,係因經濟部工商登記網站顯示,乙公司於2019年11月至2020年4月間迭有變更負責人、地址之情事,案件風險偏高,具控制權之股東是否為實質受益人有待釐清。而甲會計師於2020年5月間辦理乙公司增資250萬元之資本額查核簽證,未採取合理措施進一步確認有無透過其他方式對客戶行使控制權之實質受益人,以致違反行為時洗錢防制法第7條第1項及會計師防制洗錢辦法(新名稱為:會計師防制洗錢及打擊資恐辦法)第7條第5款第1目規定,而遭受處以5萬元之罰鍰。由此案可觀察,洗錢防制政策所建構之資訊申報平臺對於頻繁變更之異常行為,已發揮相當大的作用;而會計師應積極建構對客戶之風險判斷及管控程序,及確實執行實質受益人之驗證程序,以免遭受不利之處分。

參、風險判斷及驗證執行

會計師事務所目前主要參酌現行洗錢防制法之相關規定,訂定相關內控程序;其中,四大會計師事務所並參酌其國際聯盟之相關規定;至於中、小型會計師事務所主要參考會計師公會所提供範例外,再視本身業務及風險狀況酌作修正。主管機關如有發現內控程序缺失者,將發函請其改善。會計師應積極建立事務所洗錢防制法之風險判斷及內控程序:

一、風險判斷之基礎

洗錢防制內控程序於確認客戶身分措施及持續審查機制,應以風險基礎方法決定其執行強度。金融機構及指定之非金融事業或人員(下稱DNFBPs)為辨識洗錢潛在之風險,所訂定降低風險、監控風險政策之過程,得運用以風險為基礎之方法,將資源分配在最需要之處,以有效控制風險於可容忍範圍內。建立以風險為基礎之方法有下列三步驟6:

(一)評估風險

DNFBPs應就業務所面臨洗錢潛在威脅及弱點進行分析,評估項目需涵蓋客戶、產品、服務及活動、交易、商業慣例、交付管道等面向。例如:客戶如透過未知或不相關之第三方以現金支付服務費用,此即為商業慣例面向中可能遇到的高風險情況。另DNFBPs進行風險評估時,應作成書面記錄,且管理階層至少每2年檢視一次風險評估政策。

(二)降低風險

當風險評估確定洗錢或資恐風險較高時,係採取一定措施,以確保DNFBPs在風險容忍程度範圍內,降低一定的潛在洗錢風險,例如,提高與高風險客戶建立業務關係之批准層級、加強持續監控及檢視業務關係。

(三)監控風險

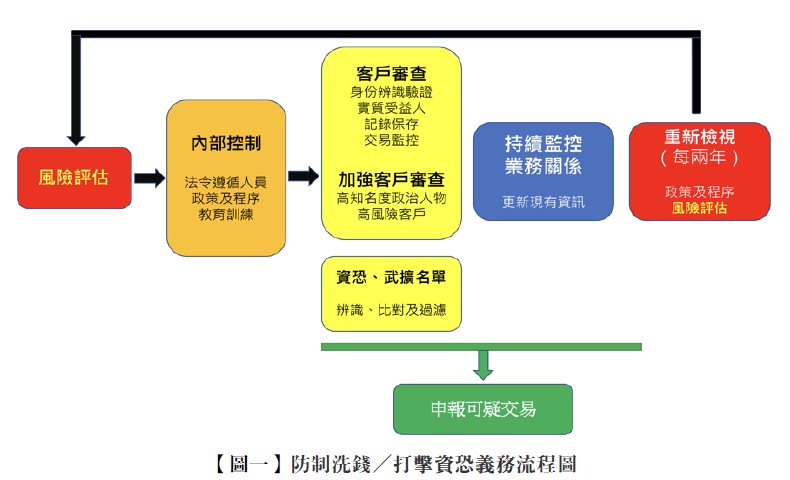

如【圖一】所示,當DNFBPs與客戶有業務關係存在時,應根據風險評估結果,對相關活動或交易進行持續監控,以檢測可疑活動或交易。

資料來源:國立臺北商業大學財經學院7

全文刊登於月旦會計實務研究,第44期:企業併購法修正草案 訂閱優惠

資料來源:國立臺北商業大學財經學院7

全文刊登於月旦會計實務研究,第44期:企業併購法修正草案 訂閱優惠

註釋

- 金融監督管理委員會(110)金管證投罰字第10903796761號、(110)金管證投罰字第11003600811號處分書參照。返回內文

- 金融監督管理委員會(110)金管銀外字第11002714562號處分書參照。返回內文

- 金融監督管理委員會(110)金管證投罰字第1090372152號處分書參照。返回內文

- 金融監督管理委員會(110)金管證券罰字第1090356917號處分書參照。返回內文

- 金融監督管理委員會(110)金管證審罰字第1100341053號裁處書參照。返回內文

- 黃瑞貞、許羽呈,會計師防制洗錢及打擊資恐監理架構及指引,證券暨期貨月刊,36卷8期,2018年8月,23-24頁。返回內文

- 國立臺北商業大學財經學院,防制洗錢/打擊資恐義務流程圖。返回內文