賴柏錚

- 國立臺北大學會計系碩士

- 國立中興大學法律系碩士

- 文字工作者

一、案例事實

原告於100年及101年度受託辦理A公司財務報告查核簽證業務,案經財團法人中華民國證券櫃檯買賣中心專案查核,發現若干異常情事,經行政院金融監督管理委員會證券期貨局調閱會計師工作底稿,發現原告受託查核A公司100年度及101年度財務報告查核簽證業務時,涉有諸多缺失,報請交付懲戒。原告不服懲戒處分及覆審決議提起行政訴訟。

二、行政法院見解

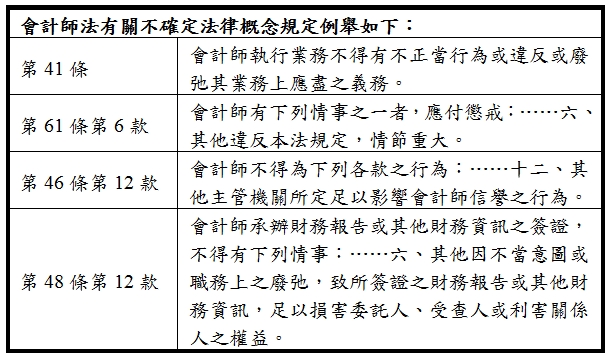

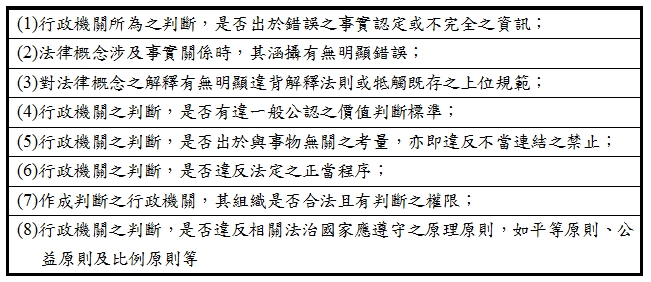

按會計師法規定,會計師違反同法第11條第1項、第41條者,為應付懲戒事由,惟究竟何種事實該當上開條項中所謂「不正當行為」、「違反或廢弛業務上應盡之義務」,而屬同法第61條第6款之「情節重大」等,涵意並不明確,屬不確定法律概念。按行政法院對於行政機關依裁量權所為行政處分之司法審查範圍限於裁量之合法性,而不及於裁量行使之妥當性。於不確定法律概念,行政法院以審查為原則,但對於具有高度屬人性之評定、高度科技性之判斷、計畫性政策之決定及獨立專家委員會之判斷,則基於尊重其不可替代性、專業性及法律授權之專屬性,而承認行機關就此等事項之決定,有判斷餘地,僅於行政機關之判斷有恣意濫用及其他違法情事時,得予撤銷或變更。

易言之,行政法院對行政機關對不確定法律概念,得為實質審查之情況,整理如下:

三、判決理由解析

會計師懲戒委員會因財政部交付懲戒而對會計師所為之懲戒決議,係行政處分,被懲戒之會計師有所不服,對之聲請覆審,實質上與訴願相當。會計師懲戒覆審委員會所為覆審決議,相當於最終之訴願決定,無須再對之提起訴願、再訴願。被懲戒人如因該項決議違法,認為損害其權利者,應許其逕行提起行政訴訟,以符憲法第16條保障人民訴訟權之意旨(釋字295號參照)。據此,本案原告不服懲戒處分及覆審決議所提之行政訴訟,行政法院肯認會計師懲戒委員會及覆審會之委員,為依會計師法設置之合議制機關,成員具有類似鑑定事實之專業能力,能反應不同之社會多元理念,並依照法定程序獨立行使職權,委員會對法律解釋或涵攝所得之具體化結果,如財務報告之簽註是否違背法令、會計師查核簽證規則、審計準則公報等所規範準則,又或是否違反會計師法而應付懲戒、懲戒之範圍或輕重,核屬高度屬人性及專業性之評定,應認該等機關享有判斷餘地,法院應予尊重。

綜上,會計師懲戒委員會及覆審會對於會計師是否適任?應付懲戒種類?認定應付懲戒之效果裁量等不確定法律概念之適用,只要未超越不確定法律概念所容許之判斷界限而有判斷逾越;或係基於錯誤之事實、與事件無關之考量,或顯然違反平等原則及一般公認之價值判斷標準,而有判斷濫用者;或組織不合法、未遵守法定程序,未予當事人應有之程序保障外,行政法院之態度均採予以絕對尊重而採取低密度審查標準,亦即,應付懲戒事由,事實認定由懲戒委員會及覆審委員會具實質審查權限。

延伸閱讀

- 月旦會計實務研究第3期-學習式判解評析「懲戒處分審查密度-臺北高等行政法院104年度訴字第1198號判決解析」

知識庫

- 王珍玲,不確定法律概念與判斷餘地,台灣法學雜誌,151期,2011年5月。

- 賴恆盈,行政裁量通說理論之檢討與行政裁量義務論,月旦法學雜誌,219期,2013年8月。

- 周志誠,美國會計師懲戒制度之現況及與台灣的比較,會計師季刊,258其,2014年3月。

- 周志誠,台灣與日本會計師懲戒制度之比較,會計師季刊,256期,2013年9月。