黃瓊瑤

- 國立雲林科技大學會計系教授

張明弘

- 國立雲林科技大學產業經營專業博士學位學程博士生

壹、緒 論

能源短缺與極端氣候問題是全球人類共同面臨的急迫挑戰,也是各國轉型發展的重要策略方向;臺灣於2021年第26屆氣候大會(COP26)的「臺灣日」活動中,重申與國際共同實踐淨零排放目標,立法院已於2023年1月10日三讀通過「溫室氣體減量與管理法」修正草案,並正式更名為「氣候變遷因應法」,此為臺灣首部納入因應氣候變遷政策的法律,明定2050年淨零排放目標,並自2024年啟動國內碳費徵收。

另外,2023年10月歐盟碳邊境稅(Carbon Border Adjustment Mechanism, CBAM)開始試行,並自2026年正式實施,且美、日、英等國也隨之跟進。由於臺灣經濟發展與全球貿易已密不可分,再加上特定產業與大規模企業受主管機關強制規範,或是中小企業因受到供應鏈品牌客戶要求,須依時程提供碳盤查及相關減碳資訊,帶動了產業積極迎戰此波減碳浪潮,而企業在朝向低碳轉型過程中也有機會帶來新市場商機。

本文希望藉由觀摩擁有專業光學研發技術的汽車產業供應鏈成員之一的個案公司,說明其如何成功導入ISO14064-1:2018組織溫室氣體盤查(下稱碳盤查),目的是協助初次接觸與參與碳盤查議題企業同仁建立良好基礎,降低執行過程中的焦慮,並協助更多企業快速成功導入。主要內容包括碳盤查基本觀念,以及掌握邊、源、算、報、查等完整的導入作業流程。下一篇將延續介紹如何將此碳盤查結果與作業價值管理(Activity Value Management, AVM)系統結合,有助於企業依據自身營運特性,來客製化設計決策所需報表,並分析價值鏈作業活動中的碳排放熱點,以擬訂減碳決策並落實至日常營運活動中加以管控,有助於提高碳盤查導入的整體效益。

貳、個案問題緣起

一、汽車產業低碳趨勢與個案公司的因應

全球減碳趨勢下,企業不隨之改變與轉型將會面臨競爭力下滑,甚至遭到市場淘汰。汽車產業是全球碳排放主要來源之一,許多國家已訂出禁售燃油車時間表,並投入開發電動車,期能將全球升溫控制在1.5°C以下;這些轉變促使企業也開始思考並規劃如何減少研產銷作業活動,或是消費者使用產品過程中的碳排放量。

另外,科技運用日新月異,人們使用顯示器的螢幕由早期CRT陰極射線管顯示器、LCD顯示器、電漿顯示器、LED顯示器到最新的AM-OLED顯示器,液晶顯示器之應用也從手機、電視延伸至戶外看板及車用等多元領域。換言之,隨著技術與產品的進階發展,市場競爭程度已更趨白熱化。個案公司長期致力於車燈光學架構的開發,主要產品應用於液晶顯示器(TFT-LED)之導光板,為液晶顯示器之關鍵性零組件之一。

個案公司第一代導光板產品線多集中於消費性電子的使用,之後隨著市場需求變化與技術升級,公司不斷調整產品發展策略來因應。目前主要產品是使用於車用顯示器導光板,其商業模式運作是協同面板模組廠,直接配合車廠對車用顯示器的面板尺寸與光學需求來共同合作研發,然後再於廠內射出生產後直接交付面板模組廠商,組裝成車用液晶顯示器再交付車廠使用。

依據前述,在全球暖化與劇烈氣候風險的威脅下,許多國家為了共同響應達成淨零碳排目標,驅動具有百年歷史的汽車產業積極朝向電動車或新能源車來轉型因應。換言之,在全球節能減碳趨勢中,汽車如何於生產及行駛運輸過程中減少碳排放量,例如減輕車身總重量的設計、降低行駛能源消耗量、提高電池續行力技術研發等,這些都是近年來汽車產業發展的重要課題。

個案公司身為汽車產業價值鏈的重要成員之一,自我期許藉由公司多年來投入於光學技術的開發能量,除了在現有產品上繼續提升LED光使用效率以節約能源外,同時也朝開發新的應用產品來努力。目前已成功研發出具有高LED使用效率及微小體積的車燈光源專利架構,並取得「車用照明裝置」及「導光柱結構」發明專利,也陸續完成產品規格驗證、車用照明光學模組設計及製造ISO9001:2015驗證等資格。由此可看出,個案公司的產品具備了LED能量使用效率高、耗電量低、頭燈體積小型化及具成本優勢等特性,因此非常有利於汽車省電節能的使用,預期其新的應用產品在全球減碳熱潮下將帶來重要的影響。

二、個案公司碳盤查專案的具體導入過程

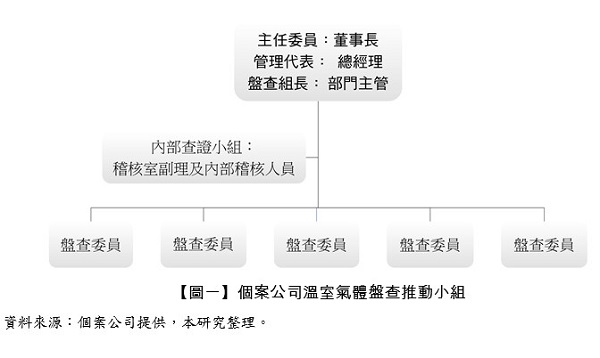

2022年7月,全球仍處於Covid-19疫情高峰期,為了讓同仁認知碳盤查專案導入對公司未來營運的重要性,及管理階層對此專案的重視,因此ISO14064-1:2018組織溫室氣體盤查減碳行動啟始大會,機動性改採線上會議方式舉行。當天由集團聯繫窗口擔任線上會議司儀,並邀請集團董事長及總經理親自率領溫室氣體盤查推動小組成員共同參與。董事長親自擔任碳盤查推動小組的主任委員,並負責監督後續盤查小組之運作;總經理則是擔任管理代表,負責選任盤查組長,並召集相關盤查委員與組成內部查證小組,及相關工作之協調與推動配合,如【圖一】。啟始會議中,董事長代表致詞及總經理說明本專案推動緣由,透過此正式溝通過程,充分展現出公司高階管理階層的承諾與對此專案的重視程度,並期許同仁能依規劃時程配合推動。另外,有關各項輔導主題、日程時間與配合單位之預先規劃等主要內容,則如【表一】所示。

全文刊登於月旦會計實務研究,第67期:保險相關法律及稅務爭議 訂閱優惠