封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

壹、前 言

在臺灣,多數的人結婚並不會特別去約定雙方的財產制,而是採用法定財產制,在法定財產制消滅時,婚後剩餘財產較少的一方可向婚後剩餘財產較多的一方請求剩餘財產的差額分配,這就是配偶的剩餘財產差額分配請求權。立法目的在於平均分配婚姻關係存續期間所增加的財產,在法定財產制下,配偶雙方在婚姻關係存續中各自保有及管理自己的財產,包括婚前及婚後的財產。但配偶雙方的所得並不相當,法定財產制認為在婚姻關係存續中,配偶對於他方的所得是有貢獻的,例如一方工作,另一方照顧家務,工作者有所得照顧家務者無所得,但不表示照顧家務者對財產的增加沒有貢獻;或者雙方都有所得,一方購屋,他方協助支付貸款,或者支付家庭費用,房屋雖然登記在一方的名下,但不表示他方對房屋的經濟價值沒有貢獻。故在法定財產制消滅時,賦予婚後財產較少的一方向婚後財產較多的一方請求剩餘財產的差額,以平均婚姻關係中財產的分配。

剩餘財產分配請求權,是針對婚姻關係中所增加的財產做分配,故一個重要的議題為「什麼是婚後財產?」現今科技及金融市場不斷地進步,個人的財產形式也產生了重大變化,如何判斷何者屬婚前財產或婚後財產即為重要議題。另在離婚或由法定財產制改為非法定財產制時,剩餘財產的差額分配請求權,經常亦是爭議重點,甚至是當配偶一方死亡時,也可能發生配偶剩餘財產差額分配請求權的爭議。在這些爭議案件中,被請求者希望少被請求些,行使請求權者希望多請求些,這是人之常情。此時,如何區分婚前及婚後財產就成為雙方攻防的重點,這不是單純法律條文的文字就可得到結論,而是要看雙方能找到或留下什麼證據。本文對不同的財產,在實務上如何判斷是婚前或婚後財產予以解析,以供讀者了解在實務上遇到相關問題時,應如何釐清爭議。

貳、民法對於剩餘財產差額分配及婚前婚後財產的規範

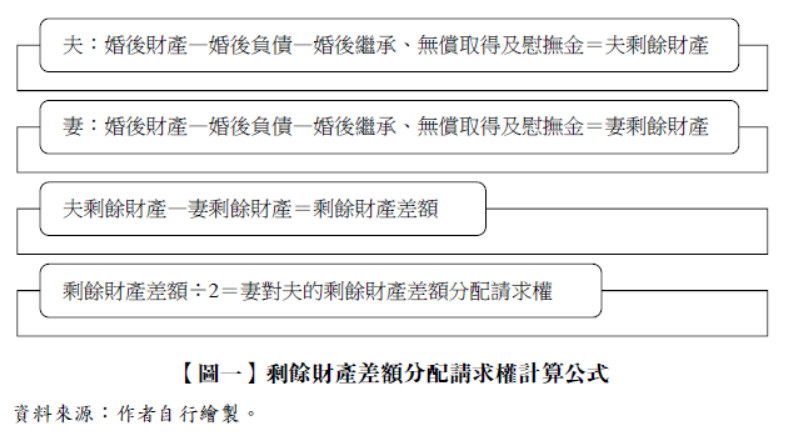

民法第1030條之1第1項規定:「法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。但下列財產不在此限:一、因繼承或其他無償取得之財產。二、慰撫金。」依本條項規定,在法定財產制消滅時,要先盤點夫妻雙方的婚後財產及負債,以婚後財產減婚後負債之餘額為比較的基礎,但又排除婚後繼承或其他無償取得之財產,及因人格權受侵害取得的精神賠償金(即慰撫金)。其計算公式如【圖一】。

若夫妻一方的婚後負債大於婚後財產,以致婚後財產為負數,該如何計算剩餘財產的差額?依司法實務的判決認定,現存之婚後財產與其所負債務兩相抵扣後,其剩餘財產為負數,應以零元計算。

民法第1017條第1及第2規定:「Ⅰ.夫或妻之財產分為婚前財產與婚後財產,由夫妻各自所有。不能證明為婚前或婚後財產者,推定為婚後財產;不能證明為夫或妻所有之財產,推定為夫妻共有。Ⅱ.夫或妻婚前財產,於婚姻關係存續中所生之孳息,視為婚後財產。」此一條文重點在於不能證明為婚前或婚後財產者推定為婚後財產,在實務上,婚前財產在什麼樣的情形下會發生無法區分,而被推定為婚後財產呢?另一個問題就是何謂孳息?民法第69條規定:「Ⅰ.稱天然孳息者,謂果實、動物之產物及其他依物之用法所收穫之出產物。Ⅱ.稱法定孳息者,謂利息、租金及其他因法律關係所得之收益。」然而在金融商品多樣化的今日,如何認定當事人所持有的金融商品是否產生孳息又是另一個爭議性的問題。以下乃就這兩個爭議性的問題予以探討......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第68期:家族傳承重要議題──配偶剩餘財產差額分配請求權 訂閱優惠